Italiano

Italiano English

English

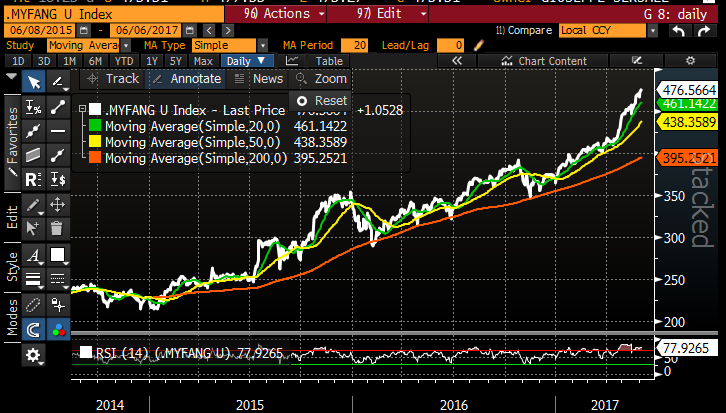

Con l’avvicinarsi degli eventi di giovedi (ECB, Elezioni UK e testimonianza di Comey al senato) il clima resta nervoso sui mercati, sebbene per il momento non si registrino grosse scosse, almeno sull’azionario. Anzi, il mio paniere MyFang (Facebook, Apple, Amazon, Google e Microsoft), quasi 3 trilioni di $ di capitalizzazione in appena 5 azioni, continua a segnare nuovi massimi, avendo registrato una sola seduta di calo nelle ultime 12.

Lo sviluppo del giorno è stato sicuramente il balzo dello Yen, che supportato dalla moderata risk aversion, e dal generale calo dei tassi (attraverso l’arcinoto meccanismo dello yield targeting) ha superato in un colpo solo il supporto della media mobile a 200 giorni e la soglia psicologica di 1.10 vs $, segnando i minimi da aprile.

Naturalmente l’azionario giapponese, che, nonostante la forza della divisa contro $ si era issato sui massimi dall’agosto 2015, non ha gradito lo scherzo. Decrementi anche per gli altri indici asiatici, ad eccezione di quelli cinesi supportati dal settore immobiliare. A parte ciò, la PBOC ha iniettato 498 bln di Yuan mediante la sua facility a un anno.

Un altro segnale di risk aversion è costituito dall’oro, che ha ulteriormente allungato, portandosi sui massimi dell’anno.

Il clima opaco si è trasferito anche sull’azionario europeo, che non è mai sembrato in grado di passare in positivo. La compressione dei rendimenti ha ricominciato forse a infastidire il business bancario (Eurostoxx banks -1.8% in 5 sedute), mentre a mantenere alta la pressione contribuisce l’incombere delle elezioni UK, con il consueto fiorire di sondaggi contrastanti. Le ultime pubblicazioni vedono Yougov dare i Conservatori vincenti 42% a 38%, un ICM/Guardian dare un più rassicurante 45%-34%, e Survation un quanto mai incerto 41%vs 40%. Va detto che, storicamente, i sondaggi hanno sovrastimato i Laburisti , per cui, ammesso che i sondaggisti non abbiano inserito correttivi troppo pesanti, è possibile che la storia si ripeta e che la May alla fine ottenga una maggioranza confortevole, sebbene non ampia come i primi sondaggi lasciavano sperare.

Sul fronte macro, le retail sales Eurozone di maggio hanno marginalmente deluso (+0.1% da rivisto -0.2% e vs attese per +0.2%). Anche i Retail PMI Eurozone, per la verità assai poco guardati, si sono ridimensionati a maggio.

Nel primo pomeriggio l’unico dato in uscita in US erano i job openings di aprile, che hanno segnato il record a 6,044 milioni. Il fatto che il tasso di hiring sia calato sembra confermare che il rallentamento della creazione dei posti di lavoro culminato con il report di venerdi sia dovuto a scarsità di offerta di risorse. Resta da capire come mai questa scarsità non si traduce in un accelerazione dei salari.

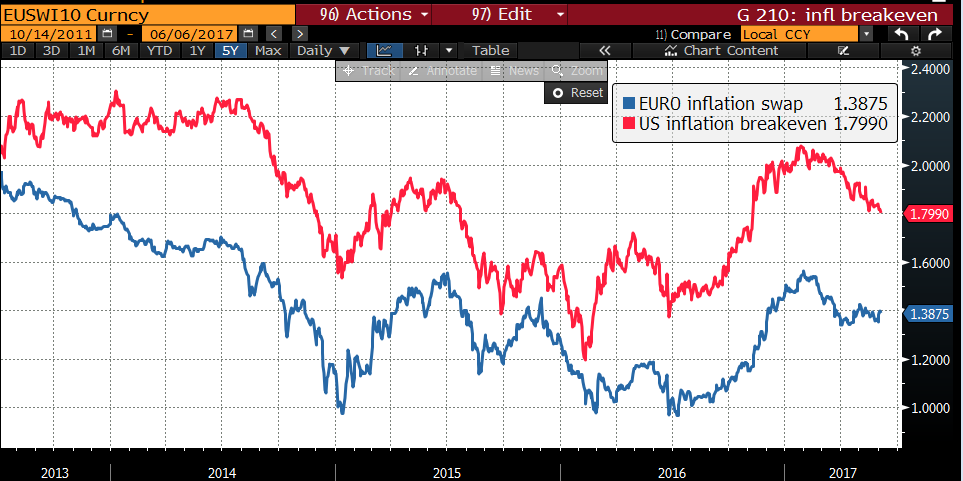

Il clima uggioso ha favorito una continuazione del trend di correzione dei rendimenti , con il treasury 10 anni in grado di scendere sotto il 2.15% segnando i nuovi minimi per il 2017, e il bund nuovamente sotto 0.25%. E’ evidente il progressivo ridimensionamento delle attese di inflazione prezzate sui mercati, con i breakeven inflation a 10 anni US e EU tornati ai livelli di novembre scorso.

Detto ieri dell’aspetto positivo del rientro delle attese di inflazione (le banche centrali possono mantenere politiche monetarie accomodanti) il lato oscuro è costituito dalla possibilità che il rientro continui, prendendo ad un certo punto le fattezze di una “disinflation scare”, con corollario di rinnovata perdita di fiducia nelle banche centrali , aumento dei tassi reali etc etc.

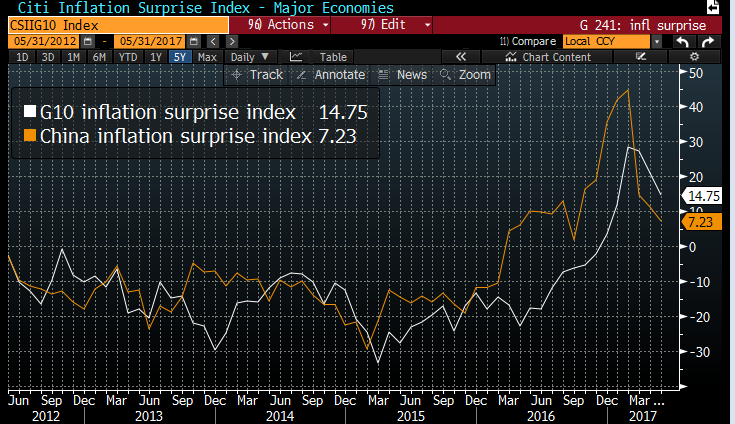

Resto persuaso che questo rilassamento delle attese di inflazione, cosi come i venti di reflazione che lo hanno preceduto, abbia origine principalmente in Cina (vedi grafico sotto con andamento dell’inflation surprise in Cina e nel G10), e quindi ritengo che livelli delle commodities e ciclo cinese restino gli osservati speciali per capire se questo è un assestamento, o qualcosa di più sinistro.

Riguardo la reazione delle banche centrali, ne avremo un primo esempio dopodomani con il meeting ECB. I mercati erano stati pazientemente preparati ad una lieve modifica della stance, eventualmente con l’indicazione che i rischi sul quadro macro non sono più al ribasso ma bilanciati, e un attenuazione della guidance sui tassi, con l’eliminazione dell’opzione di abbassarli ulteriormente. Peraltro, alla luce degli ultimi sviluppi Draghi potrebbe decidere che non vi sono sufficienti evidenze della sostenibilità del percorso di ripresa dell’inflazione (se di percorso possiamo parlare, con il CPI core di maggio tornato a 0.9% anno su anno) e limitarsi alla parte sulla crescita. Oppure tenere fede alle attese ma soffondere il discorso di cautela.

La chiusura europea vede i principali indici proseguire la fase correttiva (con la notevole eccezione della piazza milanese) mentre il biglietto verde, zavorrato dalla compressione dei rendimenti in US, dalle dichiarazioni del Segretario del Tesoro US (*MNUCHIN: U.S. NEEDS TO BOOST EXPORTS TO ADDRESS CHINA IMBALANCE), e forse dall’incombere della testimonianza di Comey al Senato, va a segnare i nuovi minimi da inizio ottobre (dollar index) oggi soprattutto a spese dello Yen. Wall Street, da canto suo, continua a consolidare producendo scostamenti infinitesimali.

Interessante lo sviluppo tecnico sull’oro, che, sospinto non certo dai timori di iperinflazione, ma forse dalla domanda di hedge contro eventuali incidenti politici/geopolitici, o marginalmente come divisa di riserva in sostituzione di un dollaro alle corde, sta tentando di rompere un downtrend che lo ha contenuto dal picco del 2011. Il vero scoglio è in area 1375$, massimo di metà 2016, oltre il quale si può parlare di effettiva inversione di tendenza. Siamo ancora un po’ distanti, ma nulla che non possa essere coperto con l’ausilio di una fase di risk aversion decente.