Italiano

Italiano English

English

Quella di ieri si è rivelata davvero una giornata epocale.

Con Wall Street entrata quasi nell’ultima ora di contrattazione, su Bloomberg è circolata la notizia che USA e Cina avevano raggiunto l’accordo in linea di principio. Wall Street è stata lesta a recuperare quasi i massimi di seduta, chiudendo a +0.86%, ai nuovi massimi storici.

L’ultimo colpo di scena, poi, l’hanno fornito gli exit polls UK, attribuendo ai Conservatori di Boris Johnson la vittoria più corposa dal 1987, nei confronti di un partito laburista devastato e scacciato da alcune delle sue roccaforti più antiche. Sulle news la sterlina ha accumulato progressi per oltre 2 punti percentuali contro Dollaro, seguita dall’€ (+0.4%), mentre alla riapertura i Future azionari hanno mostrato ulteriori guadagni, ad eccezione del FTSE 100 temporaneamente fermato dalla forza del Pound.

Dal risultato, sembra evidente che l’elettorato UK ha premiato la promessa di Johnson di ottenere la brexit una volta per tutte, mentre l’approccio più ambiguo e nello stesso tempo orientato anche ad altre tematiche di Corbyn è stato duramente punito.

A questo punto, le intenzioni degli inglesi risultano del tutto chiare: l’uscita della Gran Bretagna dall’€ a fine gennaio prossimo è scolpita nel marmo e l’approvazione del accordo di Johnson sembra possibile addirittura entro il 2019.

Il mercato è apparso incredibilmente sollevato dell’eliminazione di questa enorme fonte di incertezza e paralisi per l’economia UK. Fin dal primo mattino le banche UK, i ciclici e in generale i business domestici sono stati oggetto di insistenti acquisti, che hanno finito con supportare anche l’indice generale (FTSE 100). Inutile dire che il FTSE 250, a più alta concentrazione di mid cap domestiche, ha spaccato (+3.5% finale).

Naturalmente, il controllo assoluto del Parlamento che questo voto da a Boris, non elimina tutte le incertezze legate al processo. C’è da negoziare con l’EU l’assetto finale dopo l’uscita, che secondo le intenzioni del Premier dovrebbe partire dal 31 Dicembre 2020. Il decorso della negoziazione dipenderà molto dall’atteggiamento europeo, e da come Johnson reagirà: cercherà una soluzione soft che preservi al meglio le relazioni commerciali oppure terrà un atteggiamento conflittuale, tornando a minacciare una hard brexit? E come reagirà la Scozia, dove l’SNP ha ottenuto un bel risultato? Il Premier Sturgeon ha gia manifestato l’intenzione di chiedere un nuovo referendum per l’indipendenza. Il Parlamento UK per ora non glielo concederà, ma alle prossime elezioni in Scozia nel 2021 un ulteriore avanzata che desse la maggioranza assoluta al SNP potrebbe cambiare le carte.

Avremo parecchio tempo per parlarne nei prossimi mesi.

Inutile dire che l’azionario asiatico ha gradito parecchio le news della nottata. Le performance dei principali indici si collocano tra il +2.5% di Tokyo e Hong Kong, e il +0.5% di Sydney, con robusti guadagni dal China Complex.

Discorso analogo per l’apertura europea, che ha visto i principali indici mettere a segno corposi guadagni, in molti casi (Eurostoxx 50, Dax, CAC) marcando i massimi dell’anno nel durante. Coerentemente, i rendimenti core hanno mostrato significativi rialzi in apertura, mentre i periferici hanno visto gli spreads contrarsi moderatamente.

Peraltro, nel corso della mattina, il newsflow sul trade ha perso univocità e chiarezza. Sono comparse indiscrezioni secondo cui la Cina avrebbe nutrito delle perplessità sull’accordo, ed in luogo di conferme, è giunto l’annuncio ufficiale di una conferenza stampa del Ministero del Commercio cinese per le 15.30 italiane (successivamente spostata alle 16). Così, l’azionario ha iniziato una fase di assestamento, che ha accelerato quando Trump ha fatto dichiarazioni di difficile interpretazione (*TRUMP: WSJ STORY ON THE CHINA DEAL IS COMPLETELY WRONG)

Coperte dalla baldoria sponsorizzata da Johnson e Trump, le retail sales USA di Novembre, pubblicate alle 14.30, hanno deluso le attese. Il dato generale è salito di 0.2% vs stime per un +0.5%, anche se Ottobre è stato rivisto al rialzo di 0.1% a 0.5%. Il dato depurato delle componenti volatili (auto e carburanti) è rimasto invariato, vs attese per +0.4%. Il dato “control group” che tiene conto dei beni che entrano nel GDP si è fermato a +0.1% vs attese per +0.3% e la traiettoria è peggiorata dalla revisione al ribasso della lettura di Settembre. In generale l’andamento dei consumi in autunno perde un po’ di smalto, e la cosa lascia un po’ più perplessi perchè i mercati azionari sono andati piuttosto bene, e il quadro sulla trade war ha mostrato miglioramenti, 2 cose che solitamente impattano nella funzione di spesa degli Americani.

Su queste basi, i risk assets hanno approcciato la conferenza con un po’ di nervosismo, le performance dimezzate, i rialzi dei rendimenti cancellati.

Ma le dichiarazioni del Viceministro del Commercio cinese hanno disperso i dubbi: la prima fase di negoziazioni ha raggiunto “un importante progresso”. Le parti hanno convenuto su un testo contenente intese su trasferimento di proprietà intellettuali e tecnologia, importazioni agricole e scambi commerciali in generale, servizi finanziari, regolazione delle dispute etc. Verrà fissata una data per la firma e i dazi verranno abbassati “in fasi diverse”. La Cina aumenterà le importazioni dagli USA e da altri. L’accordo è giudicato positivo e in grado di alimentare la confidence degli investitori. Sollievo sui mercati che hanno visto l’azionario recuperare performance. Meno di un ora più tardi è comparso lo statement di parte americana, che ha fornito qualche dettaglio in più sul fronte dazi: in pratica l’imposizione dei balzelli supplementari Domenica non vi sarà e come segno di buona volontà gli USA dimezzeranno i dazi del 15% messi a settembre su 150 bln di importazioni portandoli al 7.5%, mentre il 25% di aliquota sui 250 bln rimarrà.

Un quadro ben diverso da quanto illustrato nelle indiscrezioni di ieri. Si spiega così la malcelata insoddisfazione di parte cinese, che alla fine vede il calo dei dazi richiesto ridotto al minimo sindacale. Significativamente, nel comunicato USA non si fa riferimento all’entità degli acquisti di derrate alimentari cinesi, indicati a 50 bln dalle indiscrezioni, ma evidentemente ancora oggetto di trattazione.

E si spiega anche l’entusiasmo relativo del mercato, con Wall Street che, a 2 ore dalla campana, non ha ancora deciso se salire o scendere e gli indici europei che vanno a chiudere con meno della metà dei guadagni maturati in mattinata, non granchè considerando che l’Eurozona si avvantaggia anche delle le news sul fronte UK.

Tra le performance, spicca quella negativa di Milano, penalizzata per motivi non del tutto ovvii, anche se la debolezza è stata di chiara matrice bancaria, con il FTSE All-Share Banks (-1.36%) in perenne controtendenza con l’omologo europeo. E non si può ragionevolmente accusare un ipotetico impatto delle vicende UK sulla situazione politica italiana, visto che lo spread BTP Bund ha mostrato tendenza a stringere per tutta la seduta. Ironicamente, l’indice partito più in sordina, il FTSE 100, ha chiuso col il guadagno più forte, grazie anche al fatto che il rally della sterlina si è attenuato.

Completa, a fine seduta l’inversione del movimento dei tassi, che calano ovunque, anche se la periferia ha mantenuto la tendenza ad outperformare l’area core, col BTP a guidare il movimento. Il rientro del movimento sui tassi è costato alle banche l’intera outperformance rispetto all’indice generale.

Il quadro tecnico con cui si chiude la settimana risulta costruttivo certamente, visto il grandinare di nuovi massimi, e il breakout di Wall Street, con il caveat che gli indici hanno in generale chiuso ben distanti dai massimi di seduta, dando luogo a progetti di segnali di inversione di breve, su cui il giudizio verrà la prossima settimana.

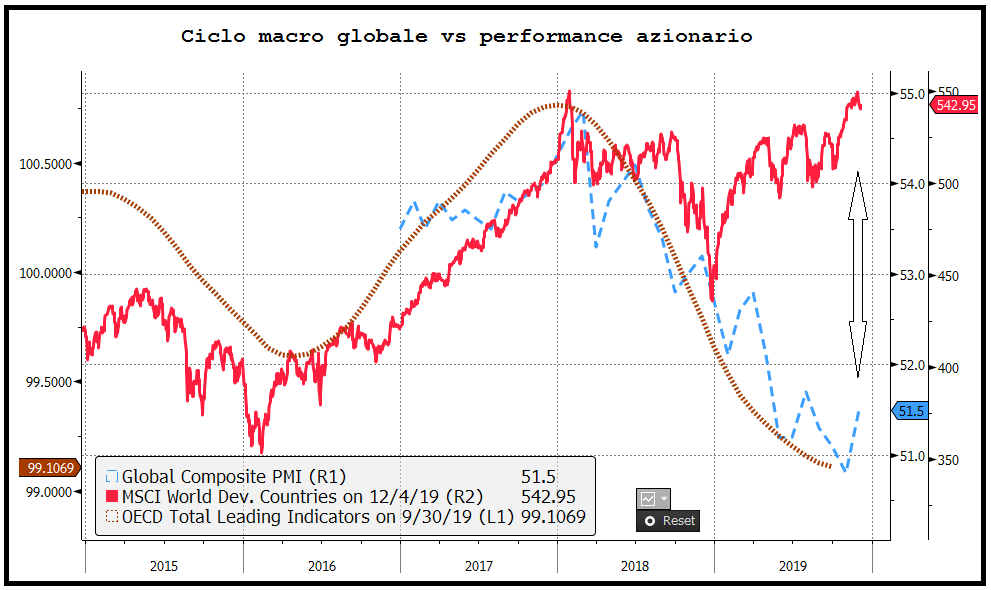

Resta la percezione di un mercato azionario assai ben impostato a medio termine, che però nel breve prezza davvero parecchio in termini di ripresa congiunturale – i cui segnali sono ben presenti, ma che ancora deve comparire nei dati – e anche in termini di calo dei focolai di rischio.

Il quadro è ben illustrato da questo grafico che mette in raffronto l’indice azionario globale MSCI World developed Countries con il PMI global composite e l’OECD leading indicator.