Italiano

Italiano English

English

Come volevasi dimostrare, il memorabile tonfo dei mercati di ieri ha sciolto la lingua a un buon numero di Governanti e policymakers.

Ieri sera Macron, nell’ambito di una conferenza stampa in cui ha definito la chiusura delle scuole fino a nuovo ordine, e massiccio supporto all’occupazione, ha annunciato l’elaborazione di un piano per la crescita in coordimanento con l’Europa e perfino con il suo omologo americano Trump. Stanotte, la Portavoce Democratica alla camera USA Nancy Pelosi ha dichiarato che spera oggi di poter annunciare un accordo con l’Amministrazione Trump per un piano fiscale. La Bank of Japan, la Bank of Canada, la Reserve Bank of Australia, e la Reserve Bank of India hanno tutte fatto iniezioni di liquidità nel sistema (la prima comprando ETF azionari anche), mentre in Indonesia è stato annunciato un pacchetto fiscale.

Stamattina, il battage è cominciato presto:

** La Banca Centrale norvegese ha tagliato a sorpresa i tassi di 50 Bps a 1%.

** la People Bank of China ha nuovamente abbassato la riserva obbligatoria per alcune banche di 50-100 bps, liberando 400 bln di potenziale lending

** Dopo la gaffe della Lagarde e successivo bailamme, oggi è intervenuto il Capo ufficio studi ECB Lane, con un apposito post sul blog ufficiale ( link ) in cui ha chiarito i fini delle misure varate ieri ed ha dichiarato che l’ECB non tollererà che lo stress sul mercato ostacoli la trasmissione della politica monetaria, e che l’integrazione da 120 mln del programma di acquisti gode della flessibilità necessaria per contrastare questi movimenti.

** In tarda mattinata è intervenuto il governatore di Bankitalia Visco, rincarando la dose. Se gli spreads allargano, il meccanismo di trasmissione della politica monetaria si inceppa. E se vi è necessità, l’ECB può anticipare gli acquisti e concentrarli in alcune giurisdizioni.

** Il Governatore della Banca Centrale spagnola Pablo Hernandez De Cosè stato ancora più esplicito:

*DE COS: LAGARDE WAS ‘MISINTERPRETED’ ON BOND SPREADS COMMENT

*DE COS: ECB COULD BUY MORE ITALIAN DEBT IF NECESSARY

Ma è sul fronte fiscale che, rispetto ai giorni scorsi, le ruote sono state assai più oliate.

** ieri sera la Merkel aveva dichiarato che la crisi attuale è ancora più eccezionale di quella del 2008, e che la Costituzione ammette di sospendere la regola di pareggio in bilancio in condizioni eccezionali, aggiungendo che oggi sarebbero arrivati i dettagli di nuove misure fiscali.

** Il Ministro delle Finanze Tedesco ha dichiarato a Der Spiegel che le aziende strategicamente importanti possono essere nazionalizzate, se l’epidemia le mentte in crisi. Come dire che le regole sull’aiuto di stato potrebbero essere sospese a loro volta

** A metà giornata i Ministri dell’economia e delle finanze tedeschi hanno annunciato che la finanziaria statale KFW metterà a disposizione 550 bln € per finanziare le aziende nazionali e la Merkel ha aggiunto che il Governo avrebbe fatto “whatever it takes” per far superare la crisi alla nazione.

** l’EU, per parola di Dombrovskis, si è dichiarata disposta ad azionare la clausola di salvaguardia (general crisis escape clause) che sospende il patto di stabilità. Il Vicepresidente EU ha dichiarato che contro il Coronavirus serve solidarietà. Concetti ribadito con ancor più forza dalla Presidente EU Von Der Leyen

** Mnuchin ha riferito sulle trattative al Congresso (U.S. TREASURY SECRETARY MNUCHIN SAYS NEGOTIATIONS ON HOUSE CORONAVIRUS)

Nel pomeriggio si è appreso che i leaders del G7 faranno lunedì una videoconference per discutere una risposta coordinata al virus. Si supppone che nel week end gli sherpa lavoreranno per far si che si tratti di un appuntamento fattivo. Alle 20 Italiane parlerà di nuovo Trump: facciamoci il segno della croce.

E i mercati?

La partenza è stata ovviamente difficile, con l’Asia che doveva ancora scontare il massacro di ieri. I future USA hanno aggiunto ancora qualche punto di perdita alla performance desolante di ieri.

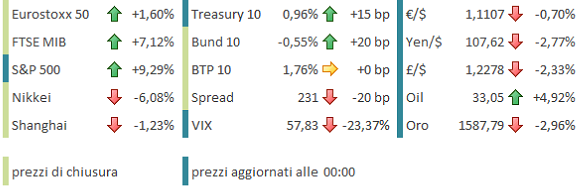

Successivamente, il newsflow ha cominciato progressivamente a far breccia, gli indici asiatici si sono ripresi e i futures sono passati in positivo. Il tambureggiare delle headlines ha alimentato durante la mattinata ulteriore buon umore. Spettacolare il balzo di Piazza Affari, giunta a recuperare, ad un certo punto, interamente il crollo di ieri. I BTP, partiti deboli, successivamente alle dichiarazioni di Visco, si sono resi protagonisti di una brusca inversione di tendenza che ha portato lo spread nei confronti del bund, indebolito dalle news fiscali, a correggere vistosamente. I Futures USA, a fine mattinata, sono stati sospesi al rialzo.

Pesanti in generale i bonds governativi USA e Europe core, gravati da attese di un esplosione di emissioni per finanziare i programmi fiscali, e da ulteriori flussi di liquidazione.

La baldoria è culminata a metà giornata, in corrispondenza col discorso della Von der Leyen, e poi, i mercati, come se avessero intuito che il picco delle good news, per la giornata, era alle spalle, hanno cominciato a perdere momentum.

Con la discesa, sono tornati molti dei fenomeni della liquidazione di ieri. I cosiddetti asset rifugio, ben lungi dal difendere i portafogli, sono crollati miseramente. L’oro e lo yen hanno ceduto rispettivamente il 2.5% e il 3%, con il secondo che, dopo essere arrivato a 102 lunedì sulla scorta dell’esplosione della risk aversion, ha perso tutti i progressi tornando a 108 e scavando ulteriori piaghe nei portafogli di chi non è stato sufficientemente rapido da liberarsene. L’oro ha restituito il 10% circa dai massimi, con i Goldminers che hanno ceduto, nella liquidazione, tre volte tanto.

Alquanto volatili i tassi che sono potentemente rimbalzati in barba alla generale risk aversion. Troppo, per loro il concerto di liquidazione di posizioni lunghe (accumulate i mesi scorsi) e attese aumento di emissioni. La Fed di NY ha eccezionalmente annunciato acquisti per 37 bln ed è riuscita appena a rallentare la salita dei rendimenti.

Il deterioramento ha preso momentum, ed è sembrato che l’Europa sarebbe riuscita a chiudere negativa anche oggi. Un colpo di reni finale è riuscito ad evitare all’Eurostoxx 50, che era stato in guadagno del 9.6% a metà seduta, quest’onta.

Il FTSE MIb, che era stato in recupero di oltre il 17%, si è dovuto accontentare di un 7%. Sempre meglio dei BTP che alla fine non hanno mantenuto i guadagni, anche se il calo del bund vale una bella contrazione dello spread. Continua il recupero del Biglietto verde, con il sistema globale che sembra famelico di Dollari, anche se alle facilities monster della FED le richieste sono state ridotte, segno che le banche USA non sono particolarmente bisognose di liquidità.

Tutto finito? Macchè.

C’era da fare i conti con la conferenza stampa di Trump. Il Presidente ha dichiarato di fatto lo stato di emergenza nazionale per il Coronavirus (ma non era stato contenuto?), ed ha aggiunto che questo libererà fondi per 50 bln, utilizzabile per contrastare gli effetti del virus. Tra gli interventi, azzeramento degli interessi degli student loans, e acquisto di petrolio per le riserve strategiche, per sostenerne i prezzi. Il Presidente ha aggiunto che le aziende private collaboreranno con l’amministrazione per fornire tests in abbondanza e accessibili.

Il risultato? Wall Street, che languiva poco sopra i minimi si è ripresa, e ha messo a segno la seduta migliore dal 2008 (sarà un caso?), con l’S&P 500 su del 9.3%. E il petrolio ha chiuso in recupero del 6%. Il Vix ha perso il 23%, fermandosi comunque al livello elevatissimo di 57.8.

Questo è un po’ quello che ci aspetta nelle prossime settimane (magari senza fare un record di escursione ad ogni seduta).

Una volta che il mercato ha apprezzato appieno la gravità della situazione, la volatilità resterà elevata, vista l’incertezza degli sviluppi, l’evolversi dell’epidemia nei vari paesi, i dati e le trimestrali che inizieranno a portarne i segni, etc.

Se non altro, da ora ha senso cominciare a esaminare i potenziali “positive”, come attenuazioni dei ritmi del contagio, sviluppi monetari e fiscali, notizie su tempistica dei vaccini etc, tutte cose che, finchè la gravità della situazione non era stata compresa e fattorizzata, non aveva francamente senso guardare.

Non vuol dire che abbiamo visto il peggio.

Ora che il bear market è iniziato – e con questo non intendo la burocratica considerazione che l’S&P ha perso più del 20%, ma l’intera price action estremamente “distressed” di tutti gli asset e la percezione che avremo un serissimo rallentamento economico – non ce lo leveremo dai piedi tanto presto.

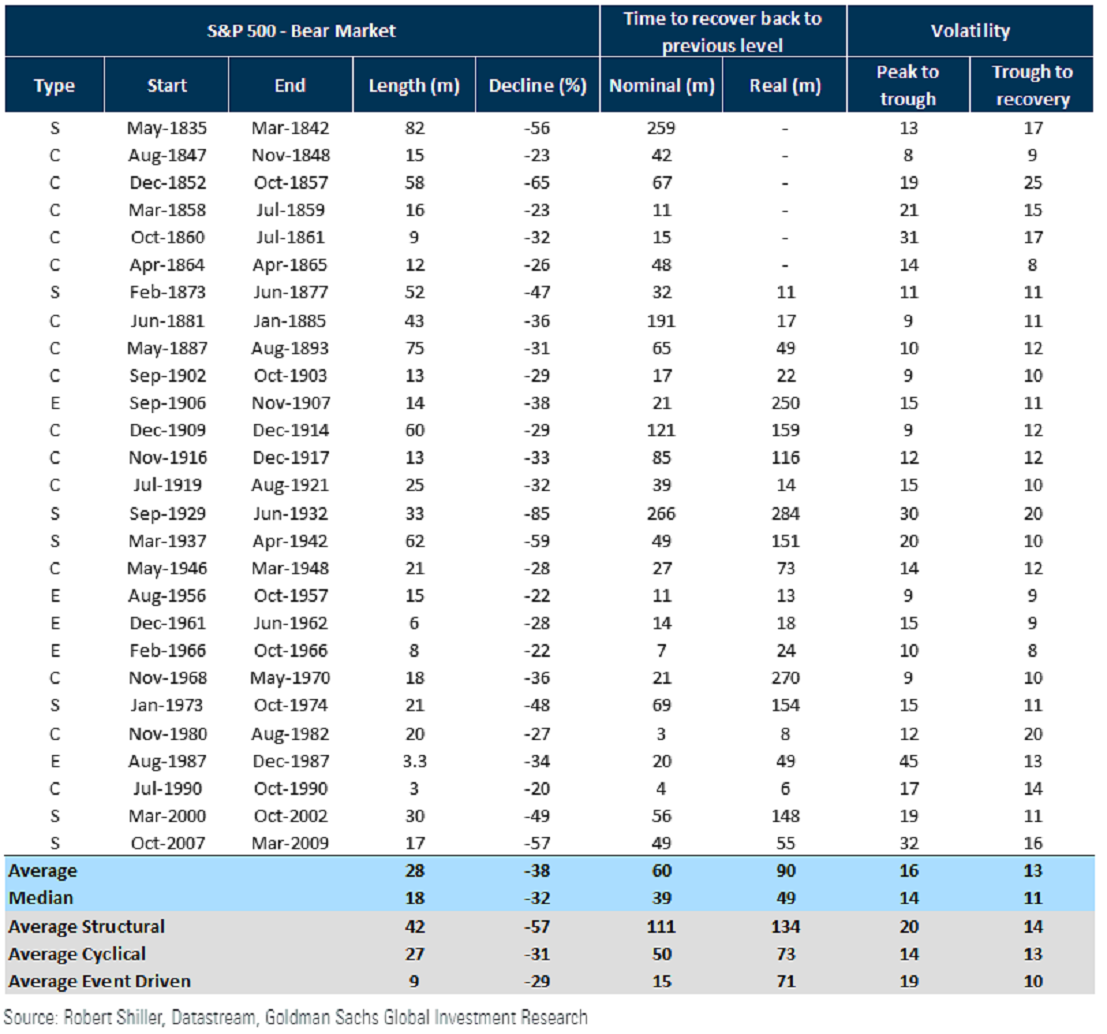

A tale proposito, Goldman Sachs giorni fa ha compilato una statistica di tutti i bear markets dal 1800 categorizzandoli come 1) Event driven 2) Ciclici e 3) strutturali. Dall’analisi dei dati, risulta che quelli Event Driven ( appena 5 su 27) durano, in media, 9 mesi da top a bottom cedendo mediamente il 29%, e recuperando in 15 mesi. Potrebbe essere categorizzato così quello attuale, ma non sappiamo quanto durerà l’ “evento”, e siamo in calo da un mese scarso. Il più corto bear market, quello del 1990, è durato 3 mesi, un indizio che una V shape recovery è alquanto improbabile. Quelli ciclici (la maggioranza, 15) in media sono durati 27 mesi e hanno ceduto il 31% impiegando 50 mesi per recuperare.

Quelli strutturali (7) hanno visto crolli in media il 57% in 42 mesi e impiegato in media 111 mesi per recuperare.

In questo caso direi che al momento possiamo parlare – provvisoriamente – di un bear market event driven, con però componenti cicliche. La discesa è stata significativa, ma è estremamente giovane come bear market. Non sembra , al momento attuale, che il quadro contenga gli elementi per un rapido recupero, visto che misure di contenimento devono ancora essere implementate in molti grandi paesi, ancora non è chiara la reazione in alcuni paesi emergenti con mezzi più ridotti. E non si può escludere che l’attenuazione delle misure porti a recrudescenze in Cina.