Italiano

Italiano English

English

Con i PMI Flash di dicembre, l’economia Eurozone compie un altro passo in direzione di uno stallo. Ironia della sorte, lo fa all’indomani del giorno scelto dall’ECB per porre fine al QE.

Andiamo con ordine:

Dopo una seduta incolore ieri a Wall Street, il sentiment si è nuovamente girato al ribasso nella seduta asiatica. Il principale motivo sembra essere stata la debolezza dei dati macro cinesi di Novembre, pubblicati stanotte. Le retail sales e la produzione industriale hanno vistosamente rallentato (rispettivamente +8.1% da +8.6% e vs attese per +8.8%, e +5.4% da +5.9% e vs attese per stabilità). Positivi gli investimenti fissi a +5.9% da +5.7% e vs attese per +5.8%. L’impressione che se ne ricava è che il rallentamento si stia accentuando.

Come ribadito più volte, personalmente nutro parecchi dubbi sull’affidabilità di questi dati, che mostrano una stabilità quasi allarmante (la produzione industriale US anno su anno nel 2018 ha avuto un range compreso tra +2.8% e +5.5% e le retail sales tra +3.9% e +6.4%). Con questo non voglio dire che le cose vadano bene in Cina. Solo che questa marcata delusione, ad una settimana dall’inizio della Central Economic Work Conference, sembra una giustificazione ideale per annunciare incrementi dello stimolo fiscale.

Comunque sia, il mercato non ha gradito, e cosi le vendite si sono accanite sulle principali piazze asiatiche, ad eccezione di Mumbai.

Peccato, perchè ad esempio, in Giappone il Tankan ha mostrato in generale un quadro migliore delle attese per le aziende, anche se si è notato maggior pessimismo nell’outlook. Anche il PMI manifatturiero flash di dicembre ha mostrato un marginale miglioramento (52.4 da 52.2). Inutile, Tokyo è stata investita dalle vendite e a chiuso pesante.

Su queste basi, la seduta europea è andata incontro ai PMi Flash con un tono dimesso.

La prima release, quella francese, è risultata tutt’altro che incoraggiante: impattato dalla rivolta dei gilet gialli (che forse il consenso – e il sottoscritto – avrebbero dovuto fattorizzare maggiormente nelle proprie attese) il PMI servizi francese, che fin qui aveva tenuto egregiamente, si è perso la bellezza di 5.5 punti, approdando in territorio di contrazione (49.6 da prec 55.1 e vs attese per 54.8). Le proteste sono costate un punto anche al PMI manifatturiero (49.7 da 50.8 e vs attese per 50.7) con il risultato che il Composite ha perso quasi 5 punti ( 49.3 da 54.2 e vs attese per 54) terminando a suo volta sotto la soglia di espansione. La speranza è che parte di quest’enorme gap possa rientrare una volta che le proteste si esauriscono, e che, come nel caso del dato servizi italiano di ottobre, vi sia una componente emotiva, che si attenua una volta che le aziende si rendono conto che non è crollato il mondo.

Peraltro, nemmeno la Germaniaha figurato granchè bene, con il dato Composite in calo di appena 0.1 a 52.2, ma manifatturiero e servizi che mostrano ridimensionamenti più marcati.

Il dato Eurozone Composite sente il crash dei dati francesi (51.3 da 52.7 e vs attese per 52.8) in particolare sul settore servizi (-2 a 51.4) mentre il manifatturiero a 51.4 perde “solo” 0.4, ma si trovava già vicino alla soglia di stallo.

Il confronto tra i dati mostra che il resto dell’Eurozone (i cui dati non sono disponibili in sede flash) ha outperformato, perdendo solo marginalmente (0.1-0.2) in aggregato.

In generale, il dato è coerente con un ritmo di crescita di 0.1% trimestrale (anche se a Q4 il dato sarà superiore in virtù dei mesi precedenti), davvero vicina allo stallo, se non cambia qualcosa a gennaio. L’ECB aveva lungamente preparato l’exit strategy dal QE, e ha voluto mostrare, con l’azione, di non essere prigioniera dello stimolo straordinario. Ma ora deve sperare che si presenti rapidamente un rimbalzo congiunturale, o questa scelta coraggiosa passerà alla storia come un errore di policy. Di buono vi è che sicuramente la protesta francese ha avuto un ruolo rilevante in questa delusione, e che, per quel che si può capire dai dettagli disponibili, il deterioramento dell’attività nella periferia europea (e in particolare in italia) si è arrestato.

I dati hanno comprensibilmente impresso una bella spinta ribassista all’€, che è terminato sotto 1.13 vs $. In calo i rendiment i tedeschi, mentre l’azionario continentale ha accentuato le perdite. Successivamente, gli indici hanno recuperato, senza particolari motivi se non la debolezza dell’€. D’altronde, è un fatto che l’azionario europeo prezza uno scenario assai conservativo.

Di tutt’altro tono alcuni dati pubblicati in US nel primo pomeriggio:

** le retail sales di novembre hanno sorpreso in positivo (control group a +0.9 da +0.7% e vs attese per +0.4%) e le revisioni ai mesi precedenti aggiungono parecchio alla forza del dato. Il report rida lustro ai consumi che sembravano rallentare leggermente nel quarto trimestre.

** La produzione industriale ha a sua volta sorpreso in positivo (+0.6% da -0.2% e vs attese per +0.3%), ma qui le revisioni sottraggono un po’.

Per dare un idea, il modello GDP now della Fed di Atlanta ha alzato la previsione per il trimestre in corso da +2.4% annualizzato a +3%.

Meno brillanti i PMI flash US, (composite -1.1 punti a 53.6) ma qui si guarda molto di più agli ISM.

Non che Wall Street si sia fatta influenzare granchè dalle news. L’S&P è partito in ribasso in linea col sentiment, ha tentato un recupero e poi ha preso solidamente la via del ribasso, e sembra intenzionato a dare un’altra botta al supporto in area 2.600-630, eventualmente più convinta di quella di lunedi. Dovesse farlo, ad appena 4 sedute dall’ultimo test, le probabilità che assistiamo almeno ad una temporanea rottura sono elevate. Su queste basi, le chiusure europee non sfigurano nemmeno (L’Eurostoxx ha chiuso la settimana con un guadagno dell’1.1%).

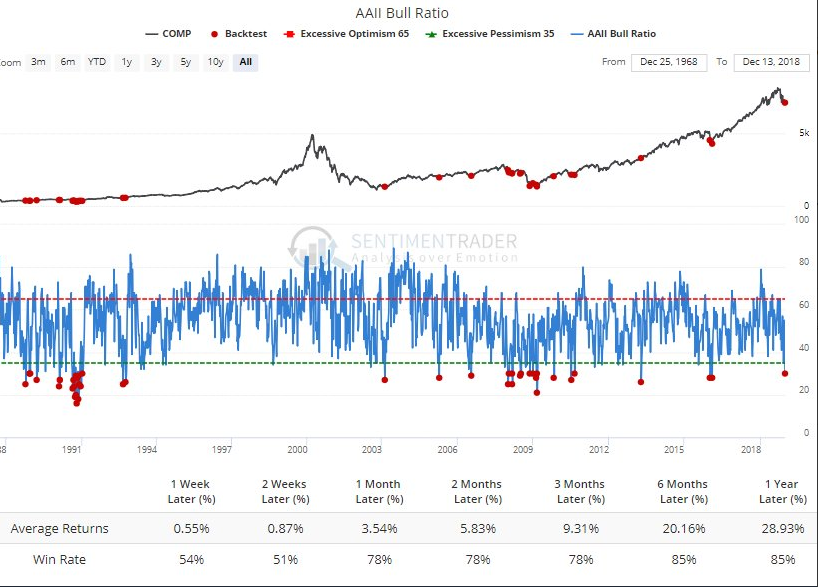

Per terminare la settimana con una nota di positività, Sentimentrader nota che l’AAII bull ratio (ovvero il rapporto tra gli investitori positivi sul mercato e il totale degli investitori intervistati da American Association of Individual Investors) è tornato a 30, minimo da febbraio 2016. Il backtest mostra che letture di questo livello hanno portato a recuperi dell’indice S&P 500 3 mesi dopo nell’88% dei casi, in media del 5.9%.