Italiano

Italiano English

English

NB: Domani Lampi salta un uscita e ritorna Lunedi 15 Novembre

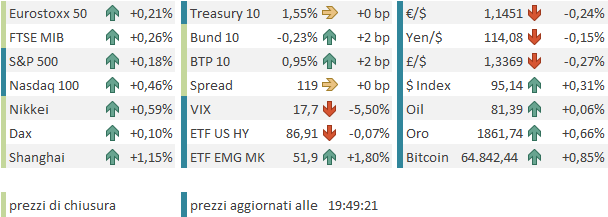

Ripensamento finale per l’azionario USA ieri sera, con gli indici ad accumulare un discreto passivo nella seconda metà della seduta. L’S&P 500 ha lasciato sul terreno lo 0.82%, e il Nasdaq 100 l’1.44%. La presa di coscienza è stata favorita dal progressivo affermarsi della reazione sui bonds culminata in un asta del 30 anni treasury dalla domanda molto evanescente. A muoversi di più sono però state le scadenze brevi, con la curva che ormai prezza un rialzo da 25 bps per Giugno e 2 entro i prossimi 12 mesi. Coerente il movimento del Dollaro, che ha recuperato alla grande su tutti i principali cross, con l’€ ai minimi dal Luglio 2020. Nuovi record per le “misure di attese di inflazione di mercato” come le chiama l’ECB: il breakeven inflation 2 anni ha chiuso al 3.27%, il 5 anni al 3.10%, il 10 anni al 2.70%. Abbiamo così i record negativi dei tassi reali, già citati i giorni scorsi.

Dopo le dichiarazioni preoccupate di Biden e Manchin, sono arrivate anche le prime dichiarazioni ufficiali di un membro FED, la Presidente della Fed di San Francisco, Daly. Per il momento non si nota alcun cambiamento di retorica, anche se la Daly è tra i più dovish, e forse il discorso era stato scritto prima della mazzata data dai numeri di ieri al concetto di transitorietà dell’inflazione.

*DALY SAYS INFLATION IS `EYE-POPPING’ BUT COVID STILL AN ISSUE

*DALY SAYS SHE BELIEVES THAT THIS IS A TRANSITORY PERIOD

*DALY: HIGH INFLATION HAS MY ATTENTION, BUT SO DO MISSING JOBS

*DALY: EXPECT INFLATION TO MODERATE, MISSING WORKERS TO RETURN

*DALY: UNCERTAINTY REQUIRES US TO WAIT AND WATCH WITH VIGILANCE

*DALY: PREMATURE TO ASK IF FED SHOULD QUICKEN THE PACE OF TAPER

Comunque, il livello dell’inflazione comincia ad avere una valenza politica. Intanto, l’ala più radicale dei Dem gradisce poco il fenomeno, che tipicamente danneggia i redditi più bassi di cui sono paladini. Poi Axios riporta che il senatore moderato Manchin, che si è espresso con preoccupazione (vedi lampi di ieri link ) , potrebbe rallentare l’approvazione del pacchetto di stimolo “build Back better” che già ha contribuito a dimezzare come importo ( link )

Oggi è la giornata del veterano in US, quindi borsa aperta ma bonds chiusi, il che potrebbe aggiungere imprevedibilità alla price action. La seduta asiatica ha avuto nuovamente un tono contrastato, ma non certo negativo come quella USA. Merito del China complex, che ha scelto oggi per mostrare coralmente progressi significativi. Apparentemente ha avuto un impatto la notizia che Evergrande ha evitato il default tecnico saldando alcune cedole l’ultimo giorno disponibile ( link ) . Mi pare riduttivo, ma è vero che il titolo ha chiuso a +6%. Apparentemente il tech è stato trainato da indiscrezioni di una composizione della controversia di Didi con le autorità cinesi, un eventuale indizio che la regolamentazione dei settori che tanto ha impattato negli scorsi mesi sta venendo attenuata ( link ). Poi c’è stato l’upgrade dell’azionario cinese ad opera di BNP Paribas (*BNP PARIBAS UPGRADES CHINA EQUITIES TO OVERWEIGHT FROM NEUTRAL)

Bene anche Tokyo, mentre le prese di beneficio di ieri sul settore semiconduttori (Sox -2.8%) hanno pesato su Taiwan e Seul, e anche Mumbai e Sydney hanno ceduto, sotto il peso del sentiment USA.

La seduta europea doveva fattorizzare il calo di Wall Street, occorso ieri dopo la chiusura europea. Così è stato, inizialmente, ma gli indici hanno rapidamente recuperato la parità. Più che i modesti rimbalzi dei futures USA, un ruolo deve averlo avuto il crollo dell’€ sotto quota 1.15 vs$, avvenuto in parallelo alla correzione di ieri e proseguito in mattinata. A parte ciò, gli indici generali sono stati supportati dalla forza delle risorse naturali, e dal rimbalzo del tech. Un assenza di dati in EU e la giornata del veterano in US hanno svuotato il calendario macro oggi. Wall Street è partita con un buon tono, che però poi si è affievolito e ora gli indici mostrano progressi modesti, e la classica price action da giorni di festa. I mercati obbligazionari sono chiusi, ma dai futures sui treasury si nota che i rendimenti stanno mantenendo una tendenza al rialzo, cosa che ha influenzato anche quelli europei. La chiusura per gli indici europei è buona, viste le circostanze, con le principali piazze in progresso (eccetto Madrid) il che vuol dire che hanno assorbito la volatilità di ieri. Naturalmente le performance dei giorni festivi in US vanno prese con le pinze.

La festività non ha fermato però il Dollaro, con il Dollar index che ha messo a segno un breakout che conferma un doppio minimo con rottura, consolidamento e nuovo massimo.

Il quadro tecnico è bullish e collima con un quadro fondamentale il cui la FED, o perchè si sveglia, o perche è alle corde per il fatto che l’inflazione continua a salire, delivererà dei rialzi dei Fed Funds (e magari un tapering più rapido) e quindi lo supporterà rispetto a altre divise con banche centrali più pigre, quadri inflattivi meno esplosivi, oppure emergenti, che soffrono quindi il tightening FED. Rendimenti in rialzo in Eurozone, con i breakeven inflation nuovamente in spolvero.

Il mondo commodity sta reagendo assai bene a questa fase di forza del biglietto verde, che normalmente gli tarpa le ali. L’oro anche oggi ha prezzato banche centrali dietro la curva (= in ritardo). Difficile dargli torto. Decisamente bene anche i metalli industriali, e ancora il natural gas, spinto dalle indiscrezioni sui ricatti di Lukashenko per le questioni dei migranti ( LUKASHENKO WARNS HE COULD SHUT DOWN GAS TRANSIT TO EU: BELTA ). Dopo la chiusura Eurozone gli USA hanno ceduto qualcosa dietro a headline su un potenziale fronte geopolitico

*MERKEL RENEWS CALL TO PUTIN TO MOVE ON EASTERN UKRAINE TALKS

*MERKEL TO PUTIN: MIGRANT CRISIS CAUSED BY BELARUS REGIME

*U.S. WARNS EUROPE THAT RUSSIAN TROOPS MAY PLAN UKRAINE INVASION

*U.S. BRIEFING COMES WITH TENSIONS SOARING OVER UKRAINE, BELARUS.

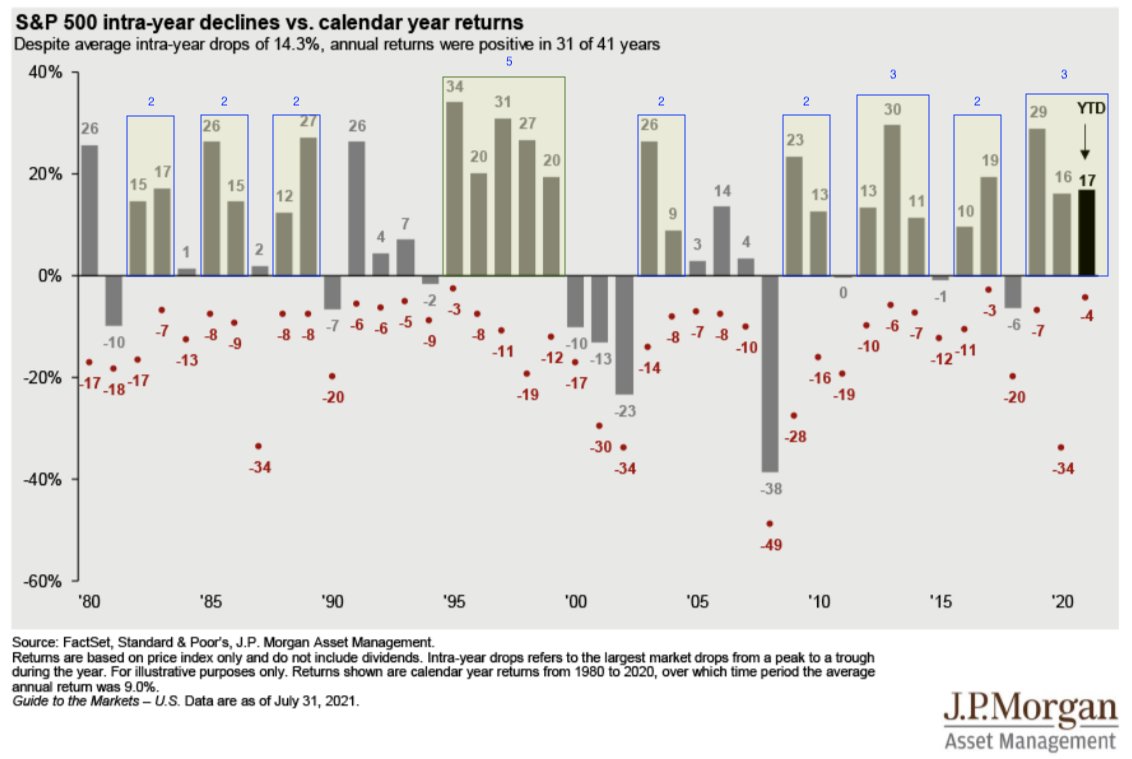

Vedremo domani cosa succederà col ritorno della liquidità. Intanto è interessante uno studio di JPM ripescato da Urban Carmel, in cui si nota che, sulla scorta della storia passata, l’anno prossimo dovrebbe essere non troppo buono per Wall Street. Infatti,

negli ultimi 40 anni abbiamo avuto serie di 2 o 3 anni con performance sopra la media (che è di circa il 9% annuo). Solo negli anni 90 ne abbiamo avuti 5 di seguito (95-2000). Ora questo 2021 sarà per Wall Street il terzo anno sopra la media consecutivo, (il grafico è vecchio e riporta +17% ma ora siamo a + 24%). Quindi l’anno prossimo, sulla base di questo grezzo backtest, dovrebbe essere mediocre come ritorni. E’ un tipo di previsione plausibile, a mio parere. Come già detto, mi aspetto una buona chiusura per l’anno, pur con qualche colpo di coda della volatilità, ma utili in rallentamento e politiche monetarie in inasprimento dovrebbero portare ad un top un po’ più “sostanzioso” nel primo semestre 2022.

E’ interessante notare sul grafico in rosso annotate le maggiori correzioni di ogni anno. Il -5% segnato a ottobre colloca quest’anno al terzo posto tra i meno volatili dopo il ’95 e il 2017. Per ora ovviamente.