Italiano

Italiano English

English

Inizio di settimana abbastanza tranquillo, quello osservato oggi. In US è Columbus day e quindi anche se la borsa è aperta, l’attività è ridotta. Sui bonds i futures funzionano ma il cash è chiuso.

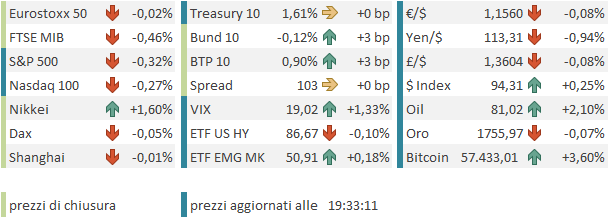

Venerdì sera l’S&P 500 ha chiuso con un calo marginale (-0.19%), maturato ancora nel finale, che lascia però in progresso la settimana. Peggio ha fatto il Nasdaq 100 (-0.51%) a dimostrazione che resta sensibile ai rendimenti, più degli altri indici. Infatti il 10 anni Treasury ha chiuso sopra 1.6% per la prima volta da Giugno (e presumibilmente domani farà dell’altra strada).

Le notizie del week end non sono state troppo incoraggianti. In Cina il settore property continua a soffrire e sui media si sprecano i commenti sulla sua condizione precaria (WSJ link Beyond Evergrande, China’s Property Market Faces a $5 Trillion Reckoning, FT link Half of China’s top developers crossed Beijing’s ‘red lines’) . Abbiamo un nuovo Property Developer, Modern Land, che non è in grado di pagare un bond e sta cercando una dilazione ( link ). Dal canto suo Evergrande ha altri 3 coupon in scadenza oggi, e c’è il bond garantito scaduto una settimana fa. Se non viene rimborsato entro la fine di questa settimana, sarà default. E le transazioni immobiliari durante la Golden Week sono calate del 33% rispetto all’anno scorso, il che mostra chiaramente il principale problema, visto che il settore è oltre il 25% dell’economia nazionale e un importante vettore di gettito fiscale a livello di Governi locali. Nulla di nuovo, ma certo non costruttivo.

Eppure il brusco rimbalzo delle “H” shares cinesi è continuato stamattina, con lo HSCEI su del 2.55% e e Hong Kong dell’1.96%. Ai locali non sarà sfuggito che le prime municipalità stanno iniziando a supportare le immobiliari ( link ). Decisamente meno in forma le “A” shares, con sia Shanghai che Shenzen al palo, zavorrate dal tech (Chinext -1.45%).

Tra le altre borse spicca Tokyo, favorita dalle dichiarazioni del neo Premier Kishida che modifiche della tassazione del capital gain non sono allo studio. Peccato che in giornata sia arrivata una mezza smentita (*KISHIDA: WILL DEBATE CAPITAL GAINS TAX REVIEW AT SOME POINT).

Gli altri principali indici hanno mostrato variazioni modeste, con solo Mumbai in grado di progredite.

L’apertura europea è avvenuta con un tono opaco in Europa. D’altronde petrolio e gas hanno continuato a salire con forza (il primo tornato prepotentemente sopra 80$) e quindi i tassi hanno iniziato la settimana in rialzo, cosa che ha favorito le banche, ma non gli indici generali e i settori difensivi e rate sensitive, a cui come noto si è aggiunto di recente il tech.

La mattinata era priva di dati, e così gli indici hanno un po’ subito il clima accumulando un passivo nel corso della mattinata, comunque con un regime di attività ridotto.

A metà seduta, il gas naturale è sembrato reagire in ritardo alle dichiarazioni del Ministro dell’energia del Qatar (*QATAR ENERGY MINISTER SAYS `UNHAPPY’ GAS PRICES ARE SO HIGH), secondo il quale il livello attuale impatta la domanda prospettica. Il Qatar è il principale esportatore di gas liquido. Difficile dire se il calo osservato sia una conseguenza delle dichiarazioni (anche perchè il Ministro ha detto che il paese sta producendo a piena capacità), ma è in fatto che il gas ha invertito la marcia e il sentiment è migliorato un tantino.

Un ulteriore recupero è avvenuto all’apertura di Wall Street, quando l’S&P 500, partito in modesto calo, ha rapidamente accumulato un mezzo punto abbondante di progresso, nella totale assenza di dati (oggi era festa) e news. Si è trattato di un classico movimento festivo a quanto pare. Infatti gli indici Eurozone hanno mostrato una reazione scarsa a quest’ondata di positività (i futures USA erano stati in territorio negativo tutta la mattina) issandosi quasi in pari in chiusura (Eurostoxx 50 e Dax) o rimanendo in territorio negativo (FTSE MIB e IBEX). La forza delle banche è un po’ rientrata, mentre restano sugli scudi energy e risorse naturali

E, dopo la chiusura europea, il movimento è interamente rientrato, e l’S&P è tornato in linea con i livelli prevalenti nella mattinata.

Alcuni sviluppi sorprendenti su fronte cambi:

** La Sterlina termina pressochè invariata contro $ e € nonostante le dichiarazioni assai restrittive di Saunders nel week end (*SAUNDERS: MARKETS APPROPRIATE TO PRICE IN EARLIER RATE RISE). Ormai la curva UK prezza un intero rialzo entro Dicembre, ma il cambio non se ne avvantaggia perchè gli investitori temono l’impatto sull’economia britannica dell’ascesa dei prezzi legata ad energia, catene di approvvigionamento e Brexit, insieme con l’inasprimento della stance BOE. E in più, le cose si mettono male tra EU e UK per il post Brexit.

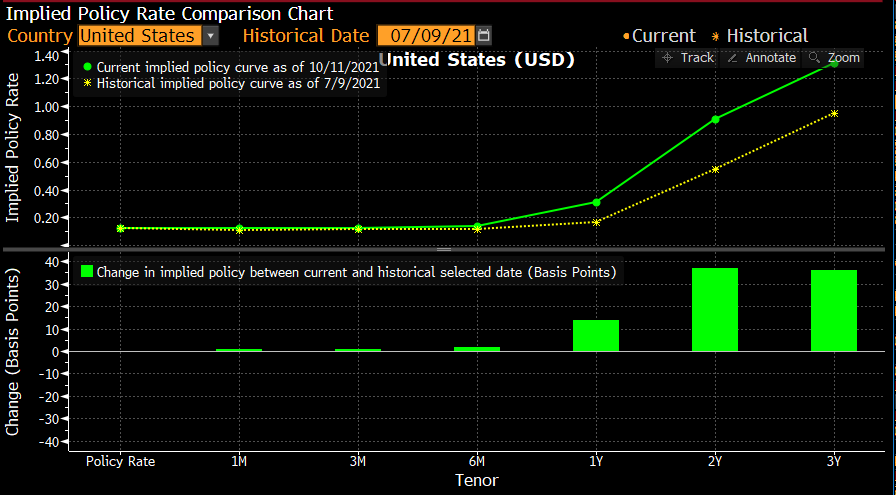

** Invece crolla lo Yen, l’unica valuta la cui Banca Centrale non ha alcuna intenzione di alzare i tassi, o meglio, le curve non gliene attribuiscono, visto che invece i tassi monetari sulla curva USA, in barba alla guidance FED, prezzano ormai oltre un rialzo l’anno prossimo e altri 2 comodi nel 2023 (nel grafico la curva monetaria USA con il repricing occorso nell’ultimo mese- la curva verde acceso è quella odierna)

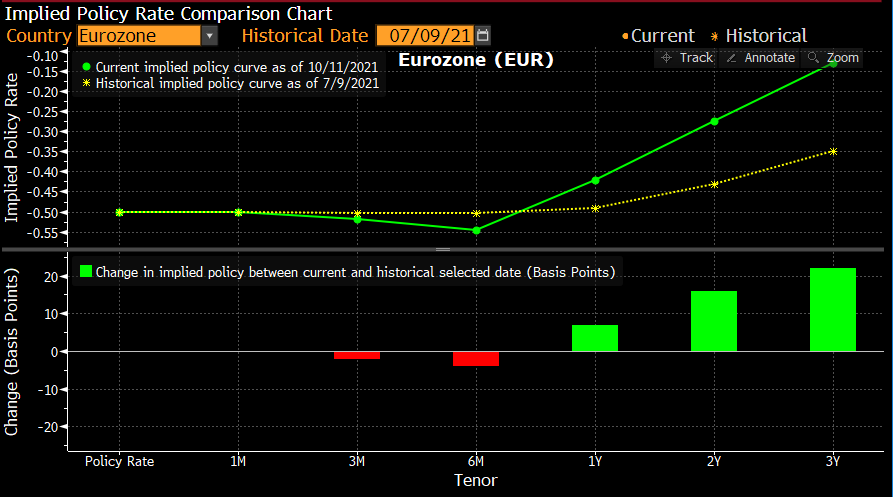

Il bello è che anche in Eurozone sta avvenendo un repricing, sia pure più modesto rispetto agli USA, con la curva che prezza 20 bps di rialzo entro il 2023. Vuoi vedere che le curve dei tassi stanno mettendo in discussione il mantra di “inflazione temporanea” portato avanti in coro dai Banchieri Centrali?

Il repricing è continuato anche oggi, nonostante la festività USA, il che spiega i movimenti robusti contro Yen, esaltati forse dalla scarsa liquidità.

Venendo agli appuntamenti della settimana:

Domani abbiamo lo ZEW di ottobre in Germania e il NFIB small business optimism di Settembre in US, insieme con i Job opening di Agosto, sempre utili per capire quanto la debolezza della creazione di posti di lavoro dipenda dall’offerta, piuttosto che dalla domanda. Focus particolare sulle dimissioni volontarie (quits), che danno un idea della dinamicità del mercato e della domanda di lavoro. Abbiamo discorsi poi di vari membri ECB (Villeroy, Lane e Knot) e Fed (Clarida, Bostic e Barkin). Vedremo che diranno del pricing delle curve monetarie. Sicuramente non gli è sfuggito.

Mercoledì abbiamo il CPI USA di Settembre, assai atteso, anche se il numero non comprenderà i rialzi dei costi dell’energia maturati di recente (e nemmeno quelli futuri). Vi è poi il trade balance cinese di Settembre. Avremo poi in serata le minute FOMC, sempre utili per capire come evolve il pensiero del Committee.

Infine, inizia l’earning season, con JP Morgan e Blackrock (domani un commento finale su come arriviamo a questo appuntamento)

Giovedì abbiamo il CPI e il PPI di Settembre in Cina, e in US i soliti sussidi di disoccupazione settimanali. Abbiamo poi un’altra infornata di discorsi si membri Fed (Bowman, Bostic, Barkin, Bullard, Daly e Harker). Continua l’earning season con Bank of America, Wells Fargo, Morgan Stanley, Citigroup e US Bancorp.

Venerdì abbiamo l’Empire NY manufacturing di Ottobre, le retail sales USA di Settembre, e la U of michigan Confidence. E la trimestrale di Goldman Sachs.