Italiano

Italiano English

English

Alla fine, la Cina è riuscita di nuovo a spaventare i mercati azionari globali.

Andiamo con ordine, come al solito.

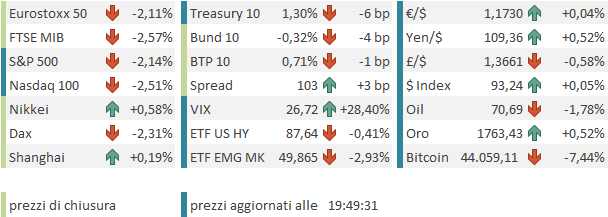

Venerdì sera la chiusura USA è avvenuta su livelli vicini ai minimi di seduta, con l’S&P 500 a -0.91%. Pesante anche il Nasdaq 100 (-1.18%) a coronazione di una sottoperformance continuata tutta la settimana. Tra i punti non sfuggiti ai commentatori vi è che è stata la seconda settimana di calo consecutiva per Wall Street, e che l’S&P 500 ha chiuso sotto la media a 50 giorni, un livello che ha sempre prodotto una reazione immediata di rimbalzo nell’ultimo periodo (l’ultima volta è stato a metà giugno). In quest’occasione si tratterà con ogni probabilità di un processo un po’ più lungo.

Già, perche il week end non ha certo favorito un ritorno di ottimismo.

Tutt’altro.

Fin dalla seduta asiatica la risk aversion si è impadronita dei mercati.

Cosa è successo? Non molto in verità. La pietra dello scandalo sembra ancora la situazione del property developer cinese Evergrande. Ma non è che le ultime ore abbiano portato novità. Che in settimana sono previsti 2 pagamenti di cedole, e oggi (con un periodo di grazia di 24 ore) un rimborso di un loan, era noto. E che ci fosse il rischio concreto di un default, anche, come si nota dal livello dei bonds terminati sotto il 25% del valore facciale. Le autorità avevano già reso noto alle banche che non vi sarebbe stato alcun salvataggio, e di non aspettarsi pagamenti. Sembra probabile una ristrutturazione del debito. Bloomberg ha riportato la scorsa settimana (14 settembre) che il developer ha assunto dei professionisti della ristrutturazione. Per cui la situazione era già nota. Come mai questo scangeo improvviso?

La verità è che lo “slow motion crash” di Evergrande è stato a lungo snobbato dai mercati globali, e in minor misura da alcuni mercati globali (Lo Shanghai Composite è ancora positivo da inizio anno), inizialmente con l’idea che, secondo la tradizione cinese, sarebbe stata oggetto di bail out, e successivamente con la convinzione (non priva di fondamento, a mio modo di vedere) che le ricadute finanziarie sarebbero state gestibili. Ma questa è la settimana in cui il destino dell’immobiliare si dovrebbe conoscere e forse gli investitori hanno scoperto di esservi giunti un po’ troppo compiacenti, non avendo scontato a sufficienza un eventuale contagio verso il settore, e l’impatto sull’economia cinese (e quindi quella globale).

Infatti, come insegna anche la crisi subprime del 2006-2009 in US, le immobiliari raramente falliscono da sole. Normalmente, se una si caccia nei guai, vuol dire che a) vi è una situazione poco sana nel settore e b) è la sua stessa crisi, se è abbastanza grosso come operatore, a mettere pressione al resto del settore.

In Cina poi, il settore immobiliare è una parte importante dell’economia. non solo, ma le aste di terreni sono un importante fonte di gettito fiscale per i Governi locali, che poi viene riciclato nell’economia. E’ evidente che una sofferenza del settore può avere un impatto non indifferente.

E le condizioni di estrema leva e speculazione galoppante dell’immobiliare cinese sono note da anni. Quello che stiamo vedendo sono gli effetti di un tentativo di raffreddamento del settore da parte delle autorità.

Ciò detto, siamo in Cina, e quindi una crisi finanziaria/bancaria derivante da una crisi immobiliare è improbabile:

1) E’ un economia meno finanziarizzata/di mercato di quelle occidentali, e le principali banche sono pubbliche e quindi non hanno problemi di capitale.

2) Anche se è evidente l’intenzione delle autorità di contenere la leva e la speculazione e riportare gli investimenti su livelli sostenibili, non credo proprio che vogliano ottenere l’aggiustamento tramite una crisi che semini perdite e disoccupazione. Tra l’altro, a Novembre è previsto un Congresso del Partito Comunista che dovrebbe mettere giù le linee guida per il Congresso quinquennale previsto nell’autunno del 2022, nel quale è in gioco la conferma del Presidente Xi per un altro mandato ( link ). Sembra improbabile che le autorità cinesi vorranno arrivare a questo evento, il primo del genere da oltre un anno, con una crisi finanziaria in corso.

Quindi si, questo di Evergrade e dell’immobiliare cinese è un problema serio e in grado di impattare sull’economia cinese in maniera percettibile nei mesi a venire. Ma al di fuori dei confini del paese il contagio dovrebbe essere solo indiretto, e anche all’interno del paese una crisi finanziaria dovrebbe essere evitata. E’ anzi probabile che le autorità opteranno per una politica monetaria più accomodante, per attenuare l’impatto della correzione del settore sull’economia.

Al momento, però, con le scadenze di questa settimana il contagio si è esteso sui mercati cinesi e asiatici, aggravato dalla circostanza che una serie di chiusure per festività ( Shanghai, Shenzen, Taiwan, Tokyo, Seul) che ha ridotto la liquidità e limitato le piazze su cui i venditori hanno potuto sfogarsi. Il risultato è un’altra debacle per Hong Kong e le “H” shares, e perdite pesanti per Sydney (visto che l’economia australiana è assai legata a quella cinese) e in misura minore Mumbai e Jakarta.

Inutile dire che le commodities non hanno gradito affatto, visto quanto pesa la domanda cinese sul comparto. Robusti cali anche per le divise dell’area asiatica ed emergente.

All’apertura europea, il sentiment di origine asiatica la ha fatta da padrone fin da subito, con i futures in pesante ribasso fin da prima dell’apertura del cash. A guidare il movimento i settori auto e risorse naturali, e ovviamente le banche, principale veicolo da sempre di trasmissione del contagio. A completare il quadro, Dollaro in denaro, e rendimenti in calo. Ironicamente, l’unico dato degno di nota di stamattina sono stati i prezzi alla produzione tedeschi di Agosto, usciti quasi il doppio delle attese (+1.5% da precedente +1.9% e vs stime per +0.8%). Ma ovviamente oggi il mercato obbligazionario guardava alla risk aversion, ed eventualmente all’impatto disinflazionario di un rallentamento cinese (e una crisi del settore immobiliare). E al fatto che questi impatti giungono proprio in una settimana in cui alcune delle principali banche centrali (FED, Bank of England, Bank of Japan) devono riunirsi e decidere sul ritiro dello stimolo, vedi mai che si facciano influenzare. In questa luce, i cali dei rendimenti odierni sono sembrati perfino compassati, a fronte della volatilità sull’azionario. Infatti le discese dei principali indici europei in mattinata hanno superato agevolmente i 2 punti percentuali, con le piazze più cicliche (Francoforte, Milano) a battere la strada.

L’arrivo degli USA nel pomeriggio non ha cambiato le cose. Vero, l’economia USA è più chiusa e robusta, e molto meno dipendente dalla domanda cinese, e la composizione settoriale degli indici azionari più difensiva, come è emerso con l’avvento della pandemia. Ma, come osservato sopra, il quadro tecnico a Wall Street si era recentemente deteriorato, e la volatilità di origine cinese è risultata un catalyst perfetto per fare precipitare gli eventi. I fattori di forza illustrati sopra hanno inizialmente permesso all’S&P 500 di limitare i danni rispetto all’Eurostoxx 50, come spesso di recente. Ma col procedere della giornata la differenza si è progressivamente attenuata. L’unico dato previsto in US oggi era la confidence degli homebuilders di settembre (76 da 75 e vs attese per 74) ma il sentiment prevalente oggi avrebbe permesso ai mercati di snobbare release ben più importanti.

La chiusura europea vede le principali piazze cedere tra il punto e mezzo e i 2 punti percentuali abbondanti, anche se i minimi di seduta sono stati fatti nel primo pomeriggio su livelli anche peggiori. La distribuzione settoriale è rimasta quella della mattina, con ciclici e finanziari sotto schiaffo. I rendimenti restano in calo, ma il Dollaro ha cancellato i progressi, almeno contro €, con l’appesantirsi di Wall Street, e cede visibilmente contro Yen. Male la Sterlina, col mercato che va a scontare una Bank of England più prudente, Giovedì. Deboli ovviamente le commodity, in particolare i metalli industriali. Anche le principali criptovalute hanno pagato pesante dazio, segno che la leva si ritira ovunque oggi.

Wall Street ha accentuato il calo dopo la chiusura continentale. Vedremo su che livello terminerà.

Che prospettive per questo mercato? Non avendo nemmeno in mano la chiusura odierna in US è presto forse per mettere target. Detto questo, il movimento di oggi, salvo prodigiosi recuperi finali, produce nell’S&P 500 la prima significativa violazione in chiusura della media mobile a 50 giorni. L’unica intersezione simile è avvenuta a marzo scorso, ed è stata recuperata il giorno dopo, il che rende di particolare interesse tecnico domani.

Ma in questo caso vi è anche la rottura della parte bassa del canale rialzista che contiene l’indice da un anno. Vedremo se questa linea di supporto verrà recuperata, ma possiamo senz’altro parlare di una perdita di momentum.

E poi c’è l’effetto “var shock” da tenere a mente. Finora il movimento ribassista è stato piuttosto “educato” diciamo un paio di punti persi nel volgere di un paio di settimane. Oggi il rischio è di perderne oltre 2 in un giorno, e il vix sale al momento del 28%, ovvero 6 punti a 26.7. Un movimento che può scatenare un deleverage in grado di alimentare altre vendite.

Vedremo, ma non credo che l’episodio verrà assorbito rapidamente come gli ultimi. Anche perchè altri motivi di inquietudine non mancano. Abbiamo le settimane decisive al Congresso per approvazione di piano infrastrutture (27 Settembre) e una misura per evitare lo shutdown da inizio Ottobre, e anche il debt ceiling. E c’è da approvare il piano di Biden da originari 3.5 bln su cui anche tra i Dems non c’è accordo.

Questi gli appuntamenti principali della settiman:

Mercoledi : Bank of Japan meeting e soprattutto FOMC

Giovedì : PMI flash di Settembre globali, manifatturiero e servizi. Bank of England meeting. Chicago FED e Kansas Fed, jobless claims USA

Venerdì: Ifo tedesco di Settembre, e discorsi di Powell, Clarida e Mester

https://www.bloomberg.com/news/articles/2021-08-31/china-s-top-leaders-to-meet-in-november-to-discuss-achievements?sref=G6B0V7K6