Italiano

Italiano English

English

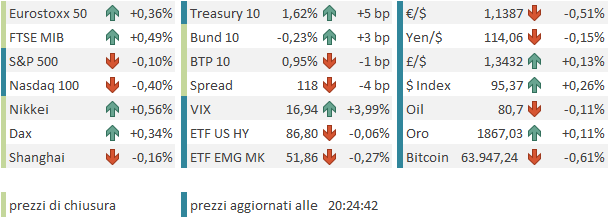

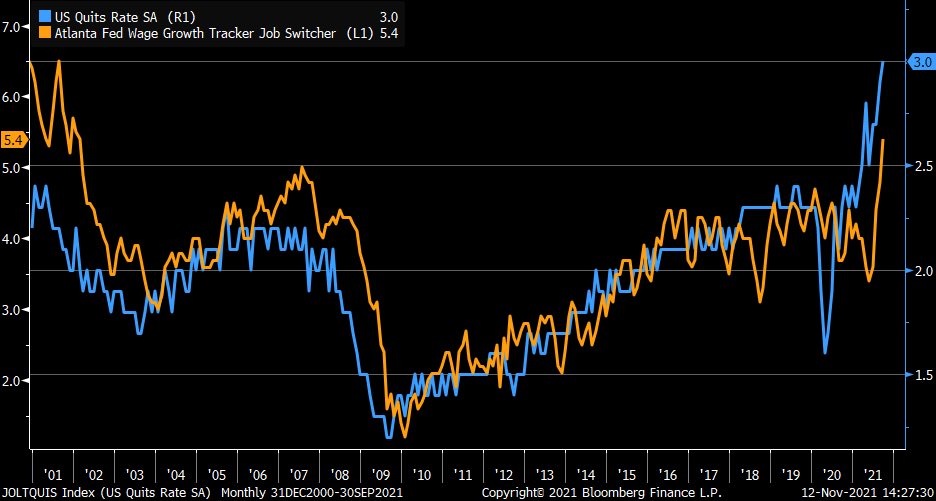

Venerdì la settimana si è chiusa in bellezza sui mercati, con un bel recupero di Wall Street. L’S&P 500 ha messo su lo 0.72%, e il Nasdaq 100 l’1.04%. Sul fronte macro abbiamo avuto i Job Openings di Settembre che sono calati a 10,438 mln, ma solo perchè agosto è stato rivisto al rialzo di 190.000 unità a 10,629 mln. Il numero di Settembre risulta comunque sopra le stime di 138.000 unità. Il tasso di dimissioni volontarie ha segnato il massimo storico al 3% (3.4% per quelle del settore privato) a indicare un mercato del lavoro sempre più tirato, in cui le aziende competono per i lavoratori. Notare la relazione tra questo ratio e il il tasso di crescita degli stipendi di chi cambia lavoro.

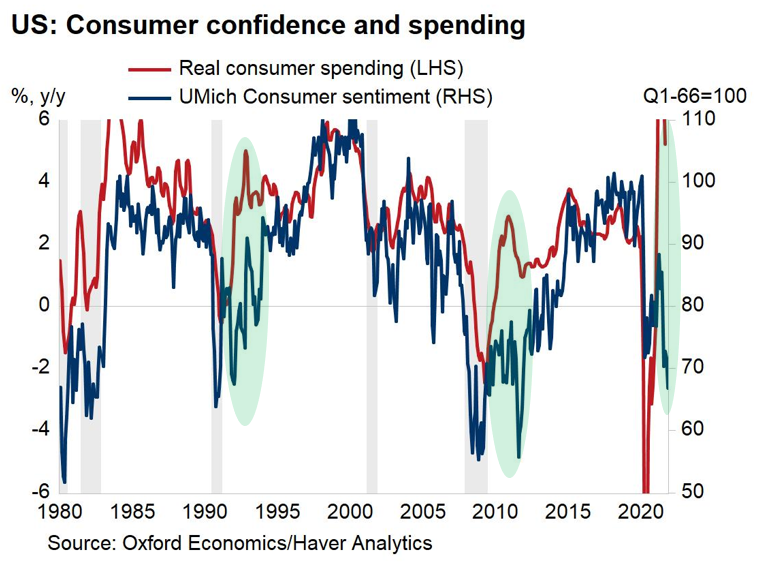

Male per contro la U. of Michigan Consumer Confidence preliminare di Novembre, uscita in forte calo e parecchio sotto attese (headline 66.8 da prec 71.7 e vs stime per 72.5, expectations 62.8 da prec 67.9 e vs stime per 68.8, current conditions 73.2 da prec 77.7 e vs attese per 77.2). Il livello è minimo da 10 anni. Normalmente non mi fido molto di questa serie, che ha un campione abbastanza ridotto. Vedremo che uscirà dalla Consumer Confidence della Conference Board il 30 Novembre. E’ peraltro sorprendente il divario tra la fiducia dei consumatori e la loro spesa, anche se in questo grafico di Oxford Economics si nota che non è la prima volta, anzi post recessione è abbastanza frequente.

Certo qui il divario è molto ampio. Vedremo che numeri usciranno domani alle retail sales di Ottobre in US.

Nel week end qualche news sul piano fiscale di Biden. Sembra che l’ammontare possa arrivare a 2 trilioni di $, da approvare questa settimana ( link ) ma altre fonti indicano che la sua approvazione slitterà a Dicembre, perchè il Congresso va in recesso alla fine della settimana ( link ). Ricordo che ci sono le deadline del debt ceiling e del rifinanziamento dell’attività dell’amministrazione, per cui lo stress potrebbe tornare a salire.

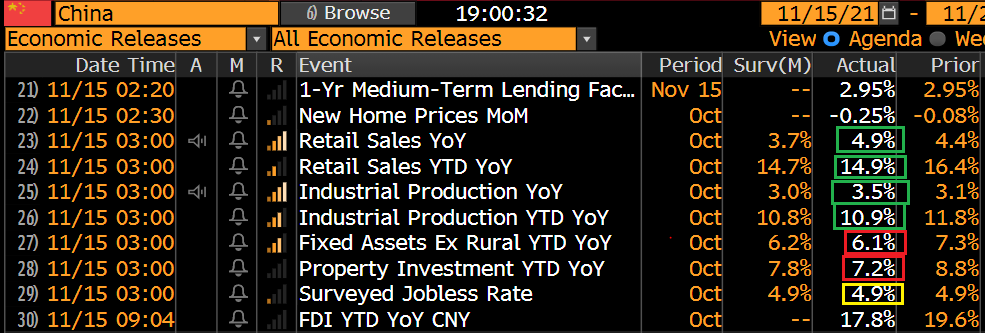

La seduta asiatica si è avvantaggiata del sentiment della coda della scorsa settimana negli USA. Manco a dirlo, il China Complex ha fatto da bastian contrario (insieme a Jakarta), mostrando moderate perdite a fronte di progressi di tutti gli altri indici. Sul fronte macro, i dati di Ottobre in Cina sono usciti in generale meglio delle stime, in particolare le retail sales, in ripresa anno su anno, vs attese di un calo.

Va osservato però che il dato, essendo in termini nominali, appare gonfiato dai livelli dei prezzi. E inoltre, gli investimenti fissi sono stati zavorrati, guarda caso, dal settore immobiliare. E i prezzi delle case nuove nelle principali 70 Città della Cina hanno mostrato il secondo calo di seguito, dopo aver mostrato solo rialzi dal maggio del 2015 in poi.

L’episodio di contrazione del 2014 contribuì poi alla svalutazione e successivo crash azionario nel 2015, anche se in quel caso vi era stata anche una bolla azionaria il cui scoppio alimentò la pressione ribassista e le fughe di capitali.

Per il resto, aumentano le misure contenitive sul territorio per l’aumento dei casi Covid ( link link link ). Domani farò il punto globale sul Covid, ma sembra che i grafici riprenderanno ad essere una caratteristica standard dei pezzi.

In Giappone, bella delusione dal GDP del terzo trimestre (release preliminare) con un -0.8% da precedente +0.4% e vs attese per -0.2%. Il dato annualizzato è -3%. Il mercato l’ha presa bene perchè è in gestazione il nuovo piano di stimolo fiscale da parte del nuovo premier Kishida, che già venerdì veniva dato per oltre 40 trilioni di yen, e di sicuro questi numeri non lo faranno calare.

La seduta europea è partita con un clima incerto. Al mood hanno contribuito i rendimenti in calo in mattinata, che al solito hanno bagnato le polveri alle banche. Non c’erano dati rilevanti, ma a riempire il vuoto hanno pensato i Banchieri Centrali. La Lagarde ha ribadito la sua stance secondo la quale l’inflazione è un fenomeno di breve e l’ampia capacità inutilizzata nel mercato del lavoro impedirà second round effects, quindi l’inflazione a medio termine resterà sotto target. Auguri.

*LAGARDE: MEDIUM-TERM INFLATION TO REMAIN BELOW TARGET

*LAGARDE: PANDEMIC CHALLENGE ISN’T OVER YET

*LAGARDE: NO EVIDENCE FASTER INFLATION IS FEEDING INTO WAGES

*LAGARDE: RISK OF SECOND-ROUND EFFECTS REMAINS LIMITED

*LAGARDE: CONDITIONS FOR RATE HIKE VERY UNLIKELY TO BE MET 2022

*LAGARDE: INFLATION HAS SURPRISED ON UPSIDE FOR A WHILE

*LAGARDE: POLICY MUST BE PERSISTENT TO ENTRENCH RECOVERY

Meno a loro agio quelli della Bank of England, a cominciare da Bailey, il Presidente, che, in audizione alla Camera, ha detto che la scelta di stare fermi è stata una “close call”.

**BOE’S BAILEY: `I’M VERY UNEASY ABOUT THE INFLATION SITUATION’

**BOE’S BAILEY SAYS ALL MEETINGS ARE IN PLAY FOR A RATE RISE

**BOE’S BAILEY: GROWTH IN THE ECONOMY `HAS STARTED TO FLATEN OUT’

**BOE’S BAILEY: LABOR MARKET `IS THE CRUCIAL PART’ OF RATES CALL

In realtà di nuovo si è notato poco, in particolare dalla Lagarde. Un po’ più di incertezza e proattività dalla BOE, ma erano stati anche più categorici a settembre, per poi porre in scena il flop di ottobre. Come credergli? Fatto stà che il mercato obbligazionario ha cambiato significativamente tono in giornata, con aumenti dei rendimenti più concentrati sulle parti finoi a 7-10 anni in Eurozone, più bilanciati in U.K. e più pesati sulle parti lunghe in US, dove la curva prezza già praticamente 3 rialzi per il 2022, in aperto contrasto con la view FED.

Nel primo pomeriggio, un solo dato in US. L’empire manufacturing di Novembre ha sorpreso in positivo (30.9 da prec 19.8 e vs stime per 22). Bene anche i dettagli, con new orders +4.5pt a +28.8 ed employment +8.9pt a +26.0.

Nel pomeriggio l’aumento dei rendimenti si è accentuato e questo ha prodotto un ulteriore apprezzamento del $ (tranne contro la sterlina che ha risentito delle dichiarazioni BOE), e una sofferenza moderata del tech che sta frenando un po’ Wall Street.

L’Europa però, favorita dal calo dell’€ e dalla ripresa delle banche, ha chiuso con moderati progressi. Tra le commodity bene i preziosi (nonostante la forza del $ e i tassi in rialzo!) e invece male i metalli industriali. Il petrolio continua a litigare con quota 80$.

Il calendario della settimana propone, dati importanti, e soprattutto una parata di discorsi di membri Fed. Sono davvero curioso di sapere che impatto avrà il pauroso CPI di Ottobre uscito la scorsa settimana su alcuni di loro.

Domani retail sales e produzione industriale US di ottobre, più NAHB housing market index di Novembre. Dell Fed parlano Daly, George, Bostic e Barkin

Mercoledì abbiamo il CPI di ottobre in UK, e i discorsi di Bowman, Mester, Waller, ancora Daly, Evand e ancora Bostic

Giovedì abbiamo al solito i Claims, il Philly Fed e il Kansas City Fed di Novembre. Ancora i doscorsi dei membri Fed Evans, Bostic, e Daly.

Venerdì chiudiamo col discorso del vice presidente della Fed Clarida.