Italiano

Italiano English

English

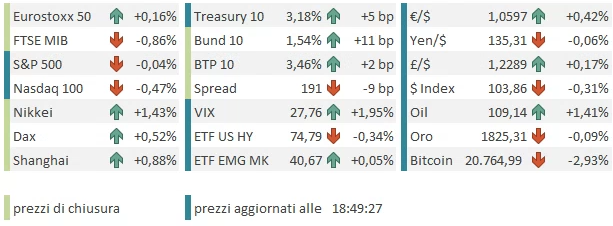

Squeeze finale venerdì a Wall Street, con l’S&P 500 in progresso del 3.06% e il Nasdaq 100 del 3.49%. Le ricoperture hanno portato settori come materials, consumer discretionary, financials e industrials tra i migliori. Ma anche il tech ha continuato a fare molto bene.

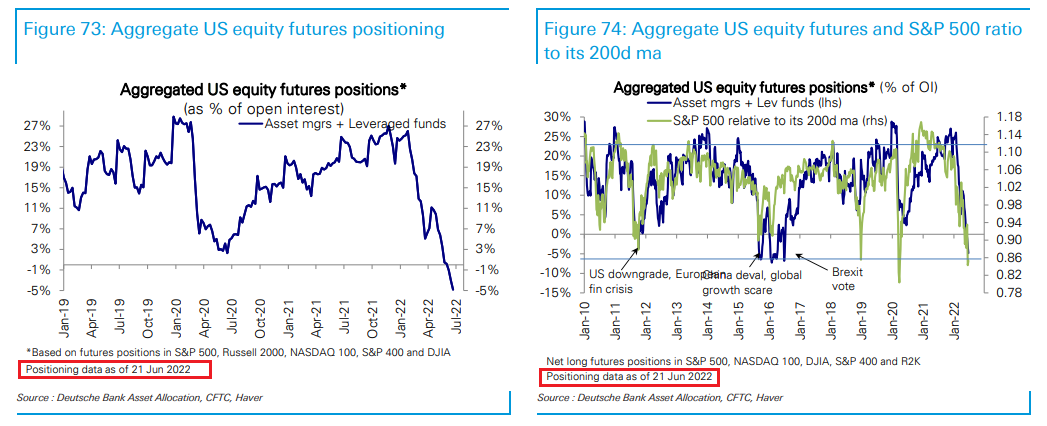

Oltre alla peculiarità della price action, a far propendere per lo short covering è il livello di corto che emerge dai monitor di positioning. Quello elaborato da DB mostra un corto su aggregato dei futures USA pari al 5% dell’open interest, minimo dalla Brexit.

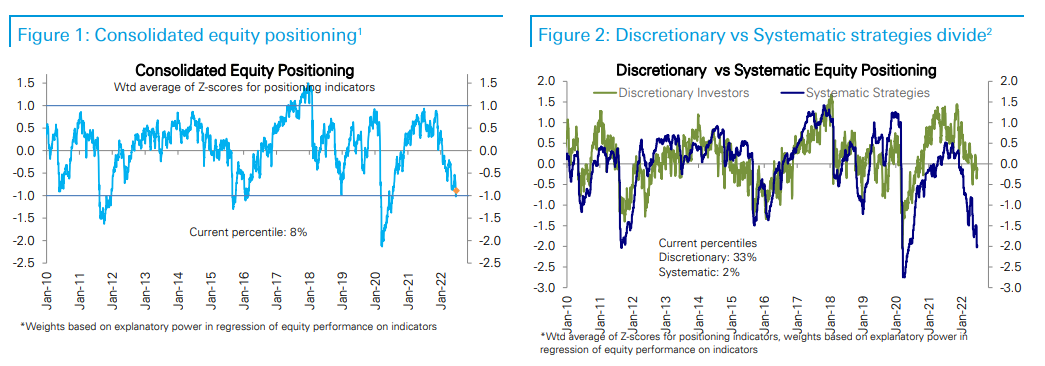

I numeri sono al 21 Giugno e c’è da immaginare che gli ultimi scossoni abbiano indotto a un recupero di positioning. Sempre lo stesso monitor mostra un pesi di azionario aggregato aggregato degli investitori istituzionali nell’ottavo percentile, con il sottoinsieme degli investitori discrezionali posizionato difensivamente, ma senza esagerare (33mo percentile) e invece le strategie quantitative nel secondo percentile. nel caso la volatilità scenda significativamente, questi operatori hanno parecchio da comprare per ribilanciarsi.

Siamo anche a fine trimestre. Sembra sensato attendersi dei flussi di rebalancing questa settimana. Qualunque aspettativa di ribasso legata a dei fondamentali macroeconomici in deterioramento ( non vi è alcun dubbio che lo sono) deve scontrarsi, nel breve, con questo stato di cose.

L’Asia si è giovata del sentiment ereditato dagli USA, con tutti i principali indici in positivo, con l’esclusione di Jakarta. A supportare il mood, anche un newsflow tendenzialmente positivo dalla Cina,:

** Gli Industrial profits di maggio hanno rallentato il ritmo di contrazione anno su anno al -6.5%, crescendo dell’ 2.8% mese su mese, destagionalizzato, dal -11.9% segnato ad aprile. Un segnale di riduzione dell’impatto delle misure anti Covid

** A giugno, la situazione sul fronte contagi sta migliorando ulteriormente. L’indice di Bloomberg che misura l’attività è tornato a indicare “neutrale” (China’s Economy Improves in June From Lockdown-Induced Slump link ).

** Le autorità continuano a spingere sul pedale dello stimolo, e non ne fanno un mistero (Beijing Offers Cash Subsidies to Spur Demand for New Energy Cars link )

* CHINA MONETARY POLICY TO CONTINUE TO BE ACCOMMODATIVE: #PBOC‘S YI – BBG

*YI ALSO STRESSES USE OF STRUCTURAL POLICY TOOLS TO AID SMES

*CHINA INFLATION OUTLOOK STABLE,REAL INTEREST RATE PRETTY LOW:YI

** Infine il tech cinese ha continuato a performare molto bene, grazie all’attenuazione dei rischi di regolamentazione e la buona performance del tech globale. Lo Hang Seng tech ha guadagnato il 4.71% oggi.

L’apertura europea ha visto i principali indici fare un rapido catch up con la forza degli USA, accumulando un bel progresso nella prima ora di contrattazione. L’outperformance del Dax indica che anche qui le ricoperture hanno avuto un ruolo nel movimento. Coerentemente i rendimenti hanno preso a salire in Eurozone, forse anche messi sotto pressione dal fatto che in settimana attendiamo tutta una serie di dati di CPI europei, ed oggi inizia il forum di Sintra, nell’ambito del quale prenderanno la parola i principali banchieri centrali. Visti i recenti toni, non c’è da sorprendersi che il mercto dei tassi sia nervoso.

Il sentiment ha fatto un rapido picco poco dopo le 10, e di li l’azionario europeo ha perso costantemente terreno, senza motivi specifici, fino a ridursi a pochi decimali di punto di progresso per l’Eurostoxx 50 alla fine della mattinata (Alle 10 i progressi erano di ben oltre un punto percentuale).

Nel pomeriggio in US un po’ di dati:

** Sorpresa positiva dai durable goods orders preliminari di maggio, che hanno battuto le stime, pur con una minima revisione al ribasso dei numeri di aprile. Bisogna ricordare che questi numeri sono nominali. In termini reali sono un po’ meno frizzanti.

** Anche le pending home sales d maggio hanno fatto meglio delle attese, mostrando il primo rialzo da 6 mesi. Ma il capo economista della National Association of Realtors ha dichiarato che, nonostante il numero positivo, è evidente che il mercato immobiliare USA sta cambiando, e le firme sui contratti sono molto sotto i livelli di un anno fa perchè i mutui sono rincarati moltissimo ( link Mortgage Lenders Turn ‘Desperate’ as Soaring Rates Roil Industry)

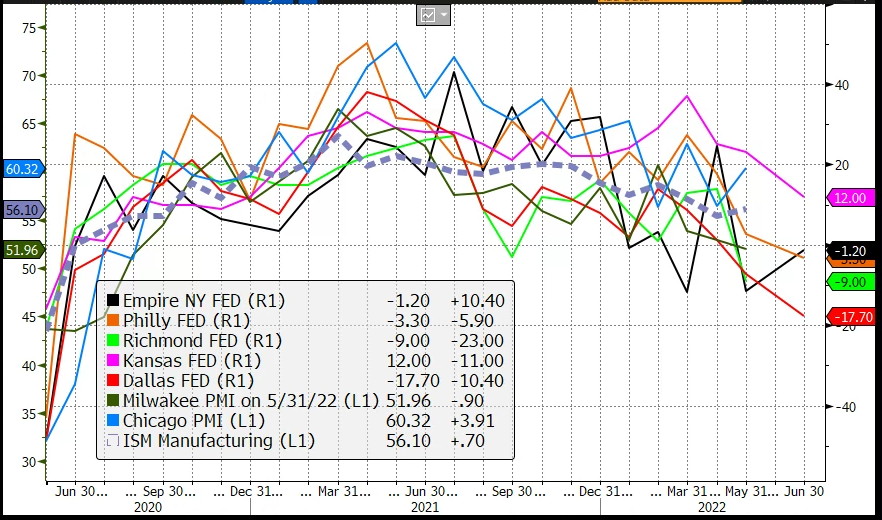

** Infine il Dallas Fed manufacturing di Giugno ha deluso parecchio terminando abbondantemente in contrazione. Vedremo cosa ci diranno in settimana Richmond, Chicago e l’ISM, ma per il momento il quadro del manifatturiero USA, sulla base del PMI flash e delle survey regionali già uscite, è brutto, con solo l’Empire a mostrare un miglioramento (ma sempre in negativo). L’impressione è che il manifatturiero USA entrerà in contrazione in estate.

L’apertura USA ha visto gli indici passare in negativo, con prese di beneficio sui winners della scorsa settimana, come il Nasdaq, vs un rimbalzo dell’Energy. La pressione sui rendimenti si è attenuata, in particolare negli USA, mentre in Eurozone il rimbalzo delle aspettative di inflazione ha continuato a pesare sui bonds. Sul fronte cambi il Dollaro ha ceduto un po’ di terreno, con l’€ a guidare tra i principali cross, eventualmente aiutato dall’aumento dei tassi. D’altronde la cirva Eurozone è tornata a prezzare una probabilità del 15-20% di un rialzo da 50 bps a Luglio, e un rialzo da 50 bps pieno per settembre, con approdo a fine anno all1%

Il rimbalzo dei rendimenti ha frenato lo Yen che però è rimasto stabile. Tra le commodities forza su oil e gas e rimbalzo dei metalli industriali, mentre il resto è rimasto invariato o debole, oro e agricole comprese. Nella seconda parte del pomeriggio il sentiment si è parzialmente ripreso e così l’Eurostoxx chiude con un progresso marginale, con Dax e UK messi meglio e Parigi e Milano attardati. Wall Street non ha ancora deciso che fare oggi e oscilla attorno alla parità.

La settimana propone appuntamenti piuttosto interessanti : Intanto, come accennato sopra, oggi inizia il forum delle banche centrali ospitato dall’ECB a Sintra, decisamente interessante visto il periodo. Il primo evento è un discorso di benvenuto della Lagarde stasera alle 19.30.

** domani in US abbiamo la Consumer Confidence USA di Giugno (quella calcolata dal Conference board, che è rimasta più alta di quella rilevata dall’ Università del Michigan) e la Richmond Fed manufacturing Survey

** Mercoledì abbiamo il CPI di Giugno in Germania, e inoltre l’evento clou del forum di Sintra, con panel a cui partecipano Powell, la Lagarde, Bailey e Carstens. Con il dato sui prezzi tedesco atteso all’8.8% anno su anno, sul nuovo massimo (EU armonized), di sicuro non mancheranno gli argomenti di discussione.

** Giovedì abbiamo il CPi di Maggio in Francia, e in US i sussidi di disoccupazione settimanali, il PCE di maggio e il Chicago PMI di Giugno

** Venerdì chiudiamo con CPI di maggio in Italia e Eurozone, e ISM manufacturing in US.