Italiano

Italiano English

English

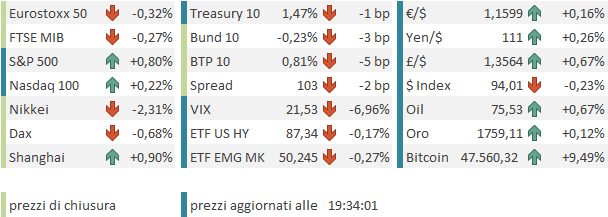

Pessima chiusura di trimestre ieri sera (Giovedì) anche per Wall Street, con l’S&P 500 in calo dell’ 1.19%, del 4.76% per il mese di settembre, e di oltre il 5% dai massimi storici del 2 Settembre, per la prima volta quest’anno con una correzione di quest’entità. Un po’ meglio il Nasdaq 100 sulla seduta (-0.43%) anche se il mese registra un -5.73% e dai massimi siamo al 6.3%.

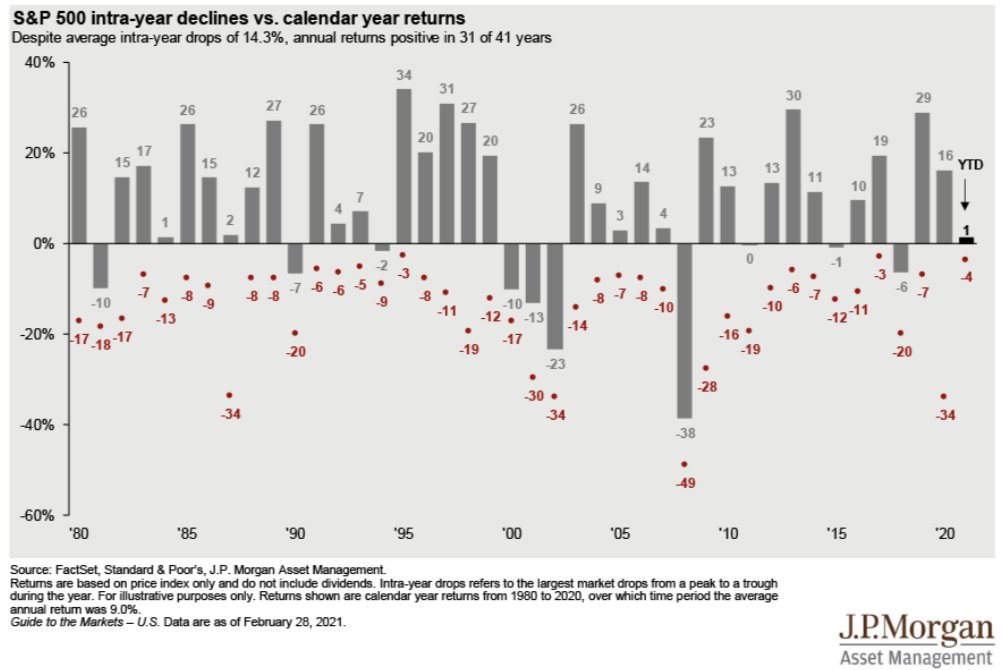

Finalmente una fase correttiva degna di questo nome, anche se, come mostra questa figura di JP Morgan, la norma sono correzioni ben superiori, e solo il ’96 e il 2017 negli ultimi 41 anni non hanno mostrato una correzione superiore al 5% (e quest’anno fino a ieri).

A deprimere il sentiment, nel finale, eventualmente il ritiro da parte della Pelosi (portavoce della House of Reps) del voto sul piano infrastrutture da 550 bln, perchè era evidente che non c’erano i numeri per passarlo. Diversi Dem cosiddetti “progressisti” si rifiutano di votarlo in anticipo sul Budget, perchè vogliono usarlo come strumento di pressione sui membri “moderati”, che contestano l’entità del “Build Back Better Act”. Se non altro, la Continuing Resolution per il rifinanziamento dell’attività dell’amministrazione fino al 3 Dicembre è stata approvata, ma questo voto era stato già acquisito e scontato ieri. Ora serve approvare il budget, ma i “moderati” sembrano irremovibili su un ammontare di 1.5 bln $, il che vuol dire che i 3.5 bln originali, con ogni probabilità, al termine della negoziazione risulteranno quasi dimezzati. E i Dem hanno tempo fino al 18 Ottobre ( o a fine mese secondo alcune stime) per approvarlo, o l’esaurimento delle risorse straordinare produrrà, in assenza di un elevazione del debt ceiling, un default tecnico. La Yellen si è detta favorevole ad una legge che elimini il tetto. Ma visto che entrambi i partiti lo usano come strumento di pressione politica, sembra improbabile che si arrivi ad una maggioranza qualificata per la sua abolizione.

Un altro fatto che ha forse impattato sul sentiment generale è la trimestrale di Bed, Bath and Beyond, che ha visto un EPS clamorosamente sotto attese (4c vs 0.52$) , a causa delle difficoltà nelle catene di approvvigionamento, e dell’aumento dei costi che ha danneggiato i margini ( link CNBC ). E’ difficile immaginare che questi fattori abbiano colpito solo questo retailer di oggetti per la casa. Uno dei motivi per cui personalmente sono diventato meno costruttivo sull’azionario è proprio che nutro seri dubbi che gli earning dei prossimi 2 trimestri possano eguagliare la sorpresa a 2 cifre rispetto alle attese degli ultimi 4/5 ( vedi Lampi del 15 Settembre, a questo link per una trattazione estesa della teoria ). Tra poco comincerà l’earning season e capiremo in tempi brevi come si svolgerà. Deutsche Bank ha già notato che, diversamente dagli scorsi trimestri, le attese stanno calando nel run up verso le trimestrali, il che vuole dire che le aziende sono un po’ meno a loro agio con le stime e le stanno “gestendo”.

Naturalmente la seduta asiatica ha patito la debacle di Wall Street ieri sera, con un apertura di trimestre negativa, chi più ( Tokyo, Taiwan, Sydney, Seul) chi meno (Mumbai, Jakarta). A schivarsi interamente la lavata, il China Complex, chiuso per festività (Hong Kong solo oggi, i mercati locali cinesi fino a Giovedì prossimo compreso).

La pubblicazione dei PMI manifatturieri asiatici non ha rivoluzionato il quadro. L’attività ha accelerato nel grosso dei paesi, grazie al calo dei contagi. Dove non lo ha fatto è perchè i problemi persistono (Australia) oppure vi sono temi specifici (Taiwan) dove impattano le disruptions delle catene di approvvigionamento in particolare sui semiconduttori. Idem in Vietnam.

Bisogna dire che l’inizio delle contrattazioni è stato bello pesante anche in Europa, che doveva fattorizzare il calo finale di Wall Street ieri sera, più quello di futures USA occorso durante la notte. Sta di fatto che poco dopo l’apertura i principali indici europei si sono trovati in calo di 1.5-2%. Diversamente dai giorni scorsi, la risk aversion ha portato ad un calo dei rendimenti.

Sul fronte dati macro, parecchie news oggi in Europa:

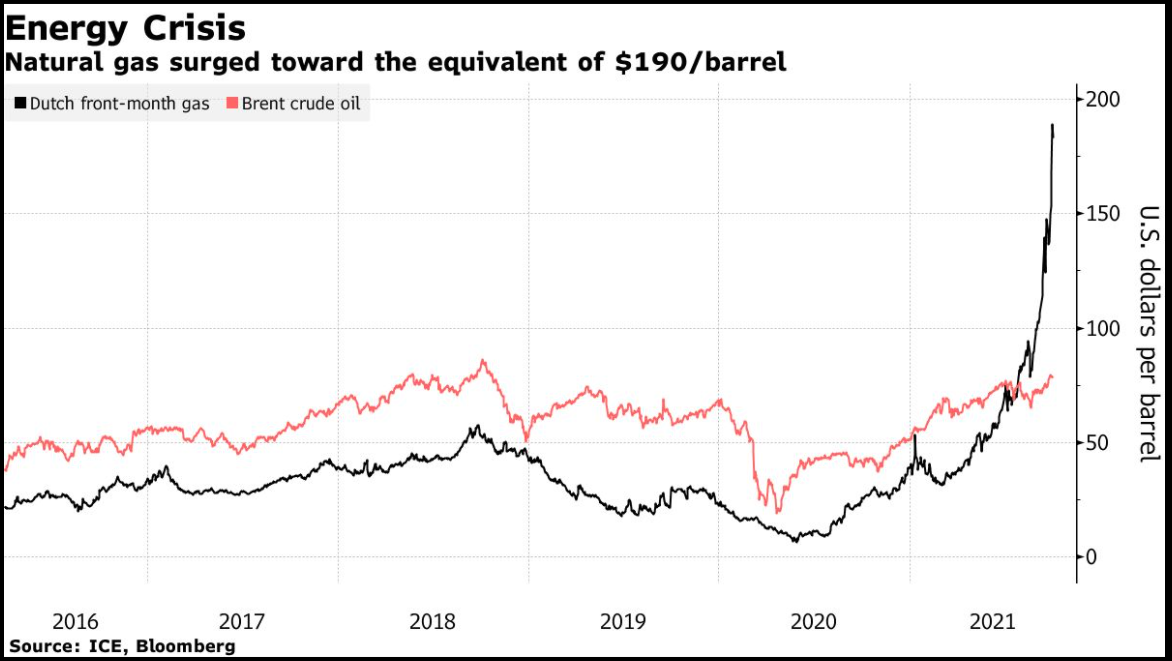

La news più importante è che l’inflazione europea di Settembre è uscita grossomodo in linea con le attese, ma con la headline a 3.4% e la core a 1.9% in entrambi i casi è ai massimi dal 2008. E i numeri ancora non riflettono il balzo delle bollette energetiche. Non vorrei essere nei panni dell’ECB, al meeting di Dicembre in particolare. Bloomberg ( link )ha calcolato che per l’Europa e L’Asia l’attuale salita del Gas Naturale equivale ad un petrolio a 190$, un livello che non si è mai visto. E qeusto ha impatto sui prezzi, ma anche sul reddito disponibile e quindi l’economia.

I PMI di Settembre hanno mostrato modesti cali in Spagna e Italia, in linea con le attese, e quelli noti in sede flash sono stati rivisti marginalmente al ribasso, tranne in UK. Il calo del manifatturiero EU di 2.8 punti, a un pur ben rispettabile 58.6 è percettibile. Infine rimbalzo delle retail sales tedesche ad Agosto, ma inferiore alle attese.

In mattinata, il livello di ipervenduto ha avuto effetto sull’azionario continentale, che ha recuperato sensibilmente, pur restando in territorio negativo. La fase correttiva dei tassi ha avviato una serie di prese di beneficio sui settori migliori degli ultimi giorni come banche e basic resources, mentre i difensivi come media e utilities hanno recuperato bene. Moderato rimbalzo per l’€ e soprattutto per la Sterlina. Bene le commodities.

Anche in US erano previsti parecchi dati oggi:

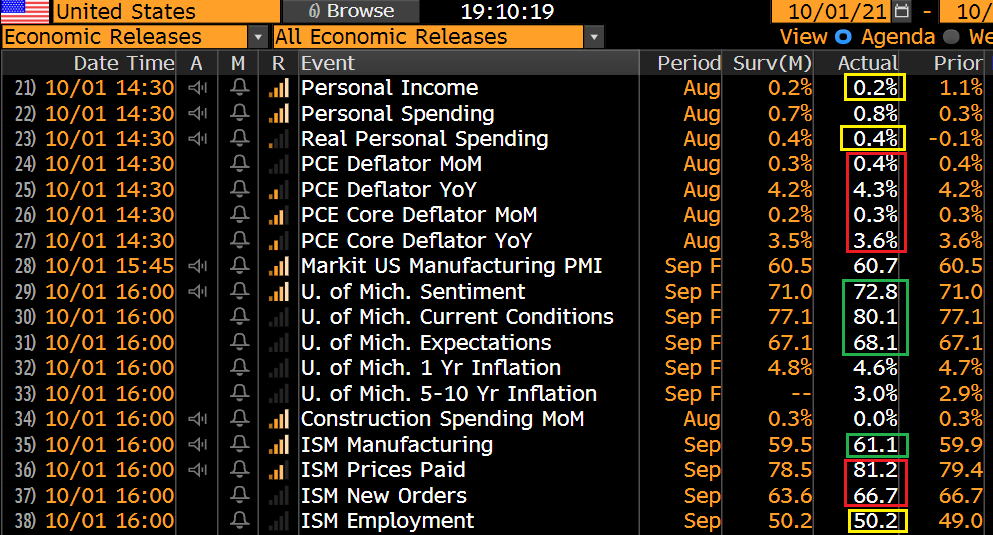

Il fronte prezzi è sempre caldo con il PCE deflator di agosto sopra attese sia come headline che come core.

L’ISM manufacturing ha sorpreso in positivo, salendo di 1.1 punti ad un elevato 61.1. Sempre elevati i new orders, con il sottoindice stabile a 66.7. L’impressione è che gli ordini siano gonfiati per le note difficoltà a farsi consegnare la merce. Anche qui infatti prezzi molto caldi a 81.2. Stabile l’employment a 50.2.

In miglioramento la confidence verso fine mese.

L’apertura di Wall Street ha visto l’indice non tenere gli iniziali guadagni e scivolare in negativo. A pesare, un Nasdaq 100 tornato decisamente debole. La faccenda è durata meno di 2 ore e poi anche qui l’ipervenduto ha cominciato a lavorare e gli indici si sono ripresi, trainati però ancora da Energy, Banche e transportation mentre il tech è rimasto pesante.

La chiusura europea vede i principali indici ancora in rosso, tranne Madrid. In ogni caso a parte il Dax i cali sono moderati o frazionali. I rendimenti correggono, il Dollaro anche, mentre le Commodity restano robuste. Dopo la chiusura europea Wall Street ha proseguito il recupero. Vediamo se lo tiene in chiusura di una settimana che sarà comunque negativa.

Il quadro tecnico si conferma correttivo, con l’indice che ha fatto un “lower high”, un “lower low”, lavora sotto le medie a 20 e a 50 giorni che si stanno intersecando.