Italiano

Italiano English

English

Infine, una discesa ieri a Wall Street, che ha interrotto la serie di sedute positive a 8. Resta un sempre rispettabile 17 su 20 da implementare, anche se li il discorso si fa gradualmente meno peculiare. Non che la serie sia finita col botto. L’S&P 500 ha ceduto appena lo 0.35%, e il Nasdaq 100, che è al secondo calo, un leggermente più rotondo 0.7%, che però è influenzato dal crollo di Tesla (-12%) che da sola giustifica l’intero calo, come il giorno prima. In altre parole senza il -16,25% totalizzato dal colosso dell’ EV il Nasdaq 100 sarebbe ancora sui massimi. E’ un vantaggio per l’indice tecnologico? Secondo me no.

Dal Congresso arrivano news supportive, con la Pelosi a promettere che il piano di stimolo “Build back Better”, dall’ammontare ridotto a 1-75 trilioni, dovrebbe essere approvato entro il 15 del mese ( link ). Nel progetto di legge dovrebbe essere compreso anche l’aumento del debt ceiling, che deve arrivare per inizio Dicembre, quando scade la soluzione temporanea. Infine, Biden, che ha visto anche la Brainard, avrebbe dichiarato l’intenzione di decidere sulla presidenza FED entro il Ringraziamento. Alcuni hanno legato il rally del Treasury ieri alla maggiore dovishness della Brainard, ma secondo me cambia ben poco. Il punto è cosa farà l’inflazione e su queste basi il rally di ieri, con il CPI USA di ottobre in uscita oggi, fa ancora più impressione.

Se l’Asia non riusciva a seguire al rialzo gli USA i giorni scorsi, oggi il clima è stato ancora un po’ più opaco. La sorpresa è il rimbalzo di Hong Kong e HSCEI, propiziato da quello dei developers, in seguito a indiscrezioni che le norme che regolano l’emissione dei bonds (link China Developers Jump on Possible Easing of Bond Issue Rules). Peraltro, sembra che Evergrande stia a sua volta passando allo stato di “selective default” o “restricted default”

** SOME BOND HOLDERS OF CHINA EVERGRANDE GROUP HAVE NOT RECEIVED COUPON PAYMENTS BY END OF 30-DAY GRACE PERIODS ON WEDNESDAY CLOSE OF ASIA BUSINESS – SOURCES

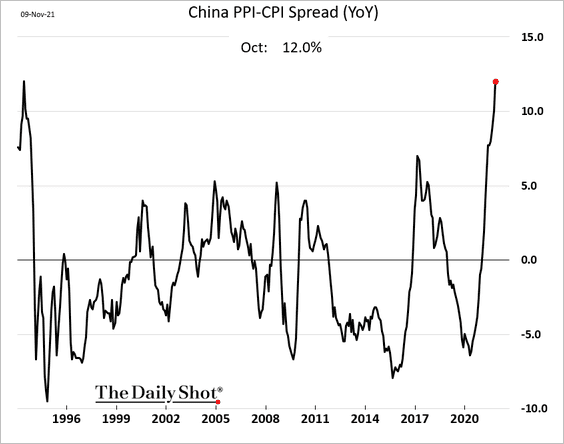

Sul fronte macro, i prezzi in Cina a Ottobre hanno riservato una sorpresa al rialzo, sia quelli al consumo (comunque un bel balzo da 0.7% a 1.5%) che quelli alla produzione, su livelli record di 13.5%.

Chiaramente i carburanti hanno avuto un impatto, che dovrebbe andare un po’ a scemare nei prossimi mesi. Ma anche l’inflazione core ha lievemente accelerato. I costi del carbone hanno fatto esplodere il PPI, ma il successivo calo dovrebbe levare pressione, visto che, grazie alle misure, il prezzo è crollato. Ma il livello e record e la forbice tra prezzi al consumo e alla produzione è ai massimi storici. In teoria un segnale di difficoltà di passare gli aumenti ai clienti e quindi un problema di margini, ma in Cina i profitti aziendali sono storicamente più correlati con il PPI.

Mezza delusione anche dagli aggregati monetari, con il total social finanzing di Ottobre sotto attese nonostante i new loans sopra stime.

La People Bank of China ha per il terzo giorno di seguito iniettato 100 bln nel sistema, anche se per lo meno oggi ne scadevano 50, quindi l’iniezione netta è per la metà. Comunque, i mercati locali cinesi (le “A” shares) hanno mostrato meno verve delle “H” shares, cedendo qualcosa. Male anche Tokyo (ancora) e Seul, mentre Mumbai e Sydney hanno chiuso con cali marginali e Taiwan ha messo su qualcosa.

La seduta europea è iniziata con il classico clima di attesa, azionario erratico, rendimenti in rialzo, € in progressiva ritirata a prezzare una potenziale sorpresa positiva dal CPI. Al di la della produzione industriale italiana di Settembre non c’erano dati oggi a distrarre dall’evento.

Alle 14.40, lo show.

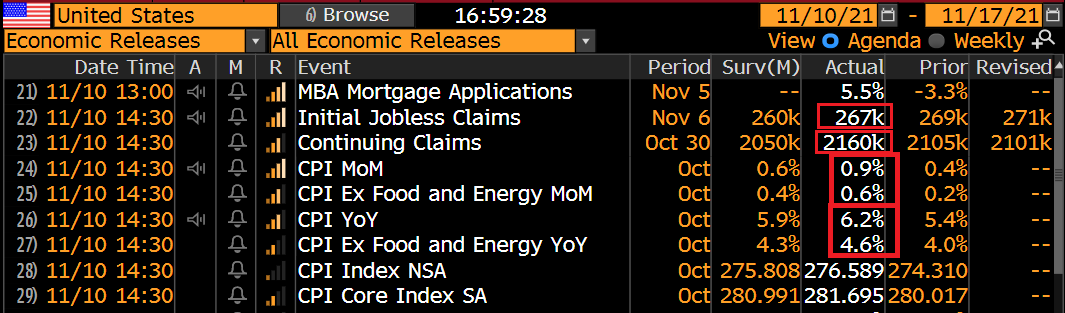

Togliamoci subito i jobless claims, leggermente sopra attese, ma comunque “sani”.

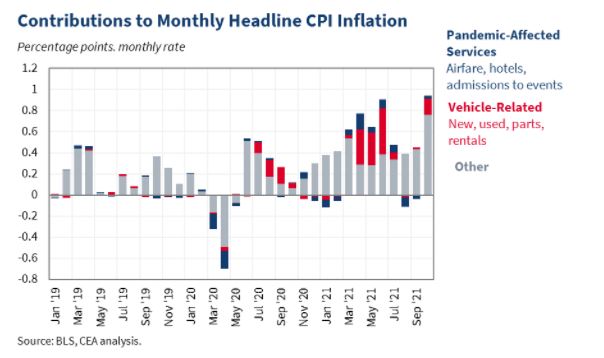

I numeri di CPI fanno davvero paura. Headline +0.9% sul mese, +6.2% anno su anno, massimo dal 1990. Core +0.6% sul mese, +4.3% sull’anno, massimo dal 1991. Le attese, già notevoli, stracciate.

Le componenti temporanee che danno un contributo ridotto rispetto al passato, come si nota dalla figura del Council of Economic Advisors della Casa Bianca. Qui gli aumenti sono ben diffusi tra le categorie.

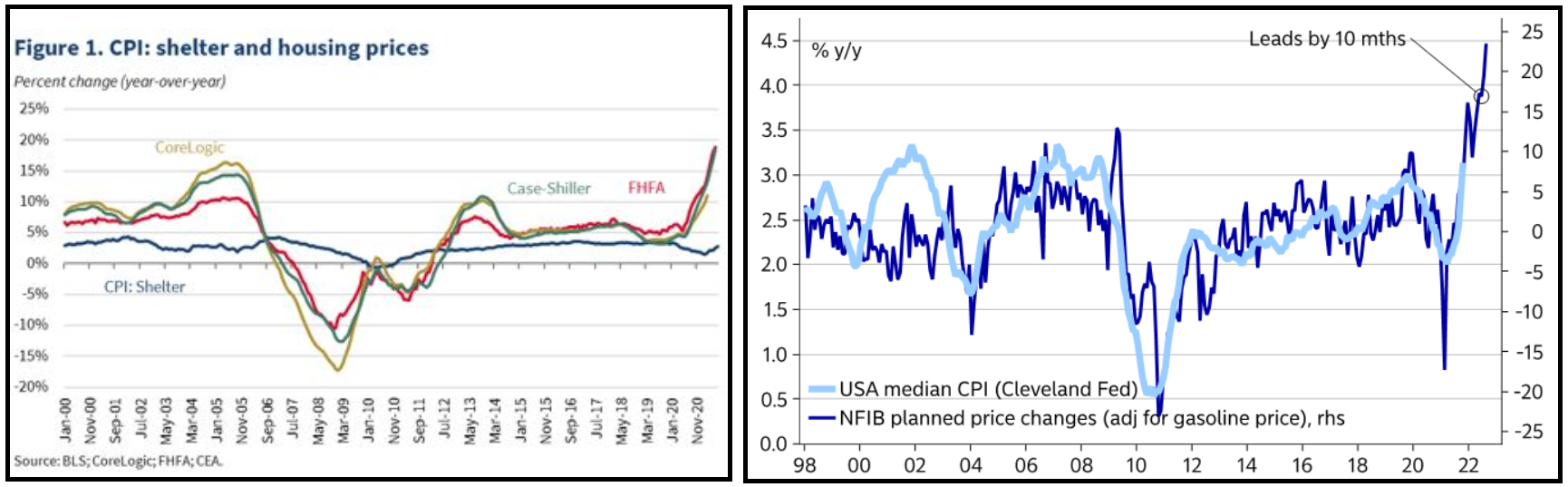

Non si capisce bene su che base la situazione dovrebbe migliorare a breve. I segnali sono in una direzione opposta, con il contributo del costo degli alloggi che sulla base degli indici di settore sembra destinato ad aumentare, e le aziende che indicano intenzione di alzare i prezzi.

Quel che è certo, è che l’inflazione, headline e core ha un bel po’ di strada da fare per tornare sui livelli della primavera, quando Powell e compagni hanno inaugurato il mantra della temporaneità dello spike osservato in quel periodo.

** Powell on March 23, 2021: “inflation may rise this year on base effects and demand. The impact on inflation won’t be very large or persistent.”

** Atlanta Fed President Bostic on March 25, 2021: “I don’t think it is clear that a surge in underlying inflation is imminent”

I numeri hanno causato qualche reazione eccellente, con Biden e il senatore Manchin a dichiarare la loro preoccupazione.

** BIDEN SAYS REVERSING INCREASE IN INFLATION IS A TOP PRIORITY FOR HIM

** BIDEN SAYS HE IS COMMITTED TO INDEPENDENCE OF FED TO MONITOR INFLATION AND COMBAT IT

** BIDEN SAYS INCREASES IN NONENERGY PRICES REFLECT ‘ONGOING STRUGGLE’ TO RESTORE SMOOTH OPERATIONS IN ECONOMY

** MANCHIN SAYS CANNOT ‘IGNORE THE ECONOMIC PAIN’ OF INFLATION

** MANCHIN: THREAT POSED BY RECORD INFLATION IS NOT ‘TRANSITORY’

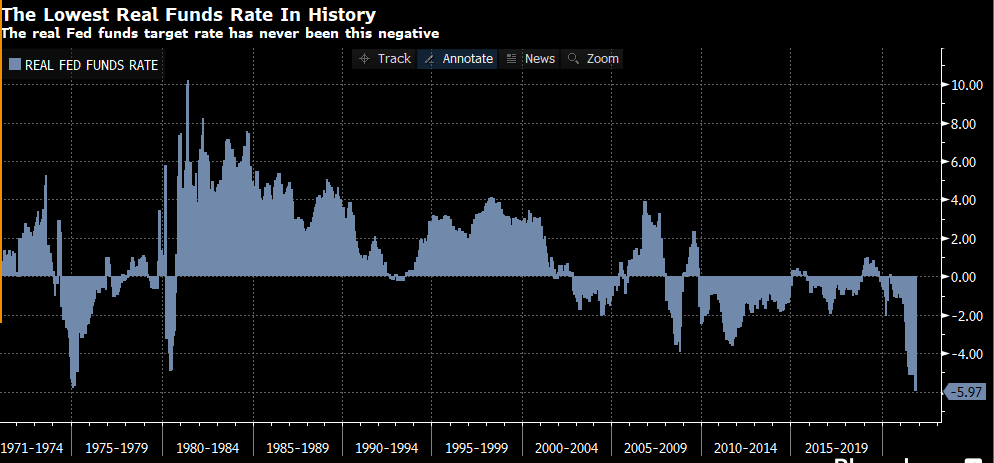

Personalmente, credo che la stance FED stia diventando insostenibile. Fed Funds a 0-0.25% e acquisti che decrescono gradualmente dal livello siderale di 120 bln al mese, con l’inflazione headline e core ai massimi da 30 anni? Che ne è del concetto che la politica monetaria deve essere preventiva? Che facciamo se nel volgere di un trimestre il numero davanti alla Headline diventa un 7 e quello davanti alla Core un 5, come probabile?

Ovviamente, non sono l’unico a farmi queste domande. L’editorialista di Bloomberg Crise fa ironia sul fatto che la Fed sia tornata agli errori degli anni 70, ovvero un record di tassi reali negativi (calcolati come differenza tra Fed Funds e Inflazione.

E il mercato?

Inizialmente i numeri hanno avuto un impatto negativo sull’azionario, che già era cedente. Quando però si è notata l’esiguità del rialzo dei rendimenti treasury, la cosa è progressivamente rientrata e, anzi, gli indici hanno recuperato livelli superiori al pre dato. Naturalmente, le attese di inflazione sono salite, con il breakeven a 5 anni al 3.08%, nuovo massimo della serie. A esplodere al rialzo è stato l’oro, favorito dal connubio inflazione forte, rendimenti bassi. Successivamente, i rendimenti USA hanno messo in pratica una reazione un po’ meno indifferente e questo ha prodotto un rialzo più convinto del Dollaro e temperato la forza dell’oro. Ma l’azionario USA resta poco distante dalla parità a indicare che non ci si aspetta una particolare modifica della stance FED.

Le borse europee, che avevano un po’ subito in giornata il bad mood di quelle USA, hanno recuperato nel pomeriggio, chiudendo con progressi tra il marginale per le piazze core e il discreto per quelle periferiche. Sui cambi, il Dollaro schiaccia tutti i principali cross, cosa che esercita pressioni su alcune commodity tra cui il petrolio, colpito anche da scorte domestiche USA superiori alle attese.

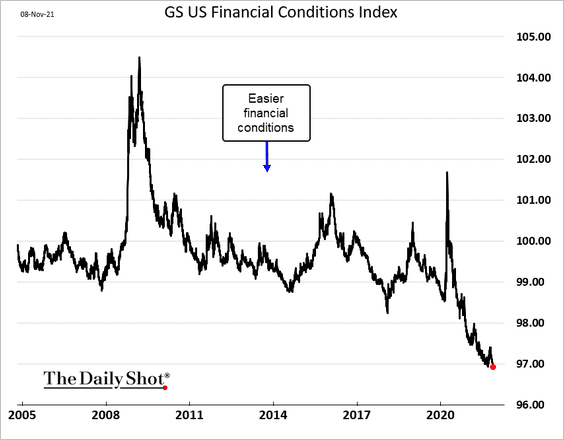

Vediamo quale sarà la chiusura USA. Sicuramente uno dei fattori della resilience dell’azionario USA è la percezione che la politica monetaria Fed non cambierà sulla scorta di questi e dei prossimi numeri, e quindi i tassi reali resteranno nel breve assai negativi e le condizioni finanziarie molto espansive (vedi sotto grafico di Goldman). Le incongnite a questo ragionamento sono che la Fed si svegli e acceleri, oppure che l’inflazione si radichi e diventi un ostacolo per la crescita.