Italiano

Italiano English

English

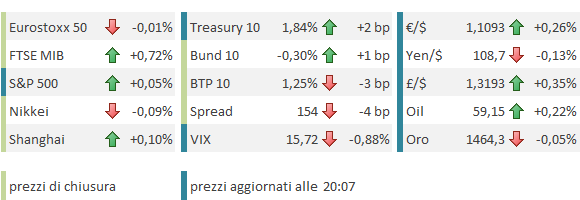

Ieri sera, Wall Street si è alla fine fatta contagiare dal mood opaco dell’azionario continentale, chiudendo in modesto calo (S&P 500 -0.32%), in assenza di particolari spunti direzionali.

Stanotte, l’apertura asitatica è stata in generale negativa, anche se successivamente gli indici hanno ridotto un po’ le perdite, trainati da Shanghai, che continua a fare il bastian contrario. In nottata è stato pubblicato il CPI cinese di novembre (4.5% da prec 3.8% e vs attese per 4.3%) che continua ad essere una storia di esplosione dei prezzi della carne di maiale (+110% anno su anno), in seguito alla malattia che ha devastato gli allevamenti. Ne consegue che il primo drive del CPI è il food, con un 19% YoY, mentre l’inflazione ex food ha raggiunto si e no l’1%, e la core inflation l’1.4% (i costi per l’energia sono scesi). La disinflazione sui prezzi alla produzione ha rallentato un po’ (-1.4% da prec -1.6% e vs attese per -1.5%). L’inflazione da maiale resta un fenomeno negativo, per l’impatto sul reddito, ma temporaneo in natura. Difficile che la PBOC decida la propria politica monetaria basandosi su questi numeri, che sono totalmente sganciati dal livello dei tassi. A Dicembre si nota qualche segnale di moderazione dei prezzi della carne. Vedremo.

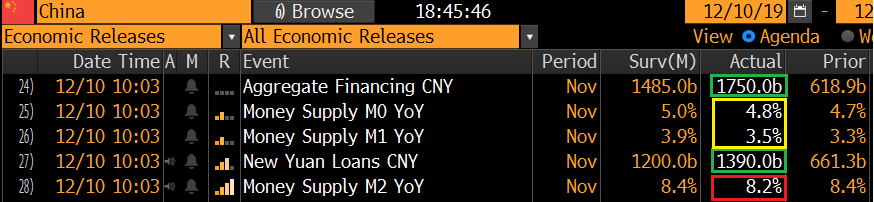

Meglio assai gli aggregati di credito di novembre, che su new loans e total social financing hanno battuto le stime su tutta la linea, più che raddoppiando i risicati livelli di Ottobre.

Meno positivi gli aggregati monetari, che hanno accelerato meno delle attese (M2 ha addirittura rallentato). I numeri mostrano chiaramente lo sforzo delle autorità di stimolare il credito, ed è probabile che altro easing sia in canna per i prossimi mesi. Comunque sulla scorta di questi dati il credit impulse, che è ben correlato con l’attività economica, dovrebbe ulteriormente accelerare.

I numeri sono comunque arrivati a mercati cinesi chiusi, e sono stati totalmente snobbati dai mercati europei, che hanno aperto mostrando una crescente debolezza dell’azionario.

Difficile trovare un catalyst preciso per quest’avvitamento del sentiment, che ha portato i principali indici ad accumulare ingenti perdite entro metà mattinata (Eurostoxx 50 – 1.2%).

I dati macro sono usciti in chiaroscuro, con la buona produzione industriale francese di Novembre (+0.4% da precedente +0.4%vs attese per +0.2%) bilanciata dal flop di quella italiana (-0.3% da precedente -0.4% e vs attese per -0.2%). Lo Zew tedesco di Dicembre ha sorpreso largamente in positivo nelle attese (10.7 da prec -2.1 e vs attese per +0.3), e in minor misura per la componente coincidente (-19.9 da prec -24.7 e vs attese per -22). Trattandosi di una survey di analisti e operatori di mercato, il miglioramento stupisce poco alla luce dei massimi borsistici. Mi domando perchè le attese siano così prudenti. Una serie autoreferenziale e poco significartiva, a mio modo di vedere.

In generale nulla di particolarmente utile per decifrare la debolezza dell’azionario, particolarmente insistente oggi sul Dax, mentre Milano, ieri di gran lunga la peggiore, ha outperformato per tutta la seduta.

Il tempo di chiedersi il perchè di una discesa così aggressiva in una giornata al momento così priva di spunti, e l’azionario ha toccato i minimi in tarda mattinata, per poi abbozzare un rimbalzo, che si è evoluto in un deciso recupero quando nel pomeriggio sono comparse su vari media indiscrezioni che le parti starebbero cercando di evitare l’aumento dei dazi previsto per domenica prossima. Le indiscrezioni, che hanno trovato spazio sul WSJ, su Dow Jones, e altrove, provengono da fonti anonime appartenenti a “entrambe le fazioni” e rivelano che si sta lavorando ad un rinvio, anche se Trump non avrebbe ancora deciso e chiederebbe enormi acquisti di derrate alimentari, mentre Pechino vede il rinvio come condizione per continuare le trattative. Il movimento di recupero ha sostanzialmente tenuto anche dopo che Kudlow si è presentato a fare il pompiere:

*KUDLOW SAYS HE CANNOT CONFIRM DECEMBER 15 CHINA TARIFF DELAY

*SAYS THERE IS NO DEFINITIVE DECISION ON DEC. 15 TARIFFS

*CHINA DEMAND TO ROLL BACK TARIFFS ALSO A PART OF TALKS

Personalmente, non mi faccio troppo incantare dalle news odierne. Ero abbastanza convinto che le parti avrebbero cercato di evitare l’aumento dei dazi: Trump non ha nessun incentivo a rovinare il Natale agli americani boicottandogli, in un ‘unica mossa, gli acquisti di beni di consumo e il rally azionario. I Cinesi non hanno il minimo interesse ad avere altri dazi e rovinarsi a loro volta la stagione più commerciale. Peraltro, il fatto che si parli di mero rinvio sembra indicare che anche il raggiungimento di una “Fase 1” si sta dimostrando complesso. Per questi motivi, vedo nel rinvio – se confermato – di positivo solo il fatto di evitare il worst case scenario, e ritengo che al momento sia un outcome interamente prezzato dal mercato. Ho trovato più degno d’attenzione il brusco calo di stamattina, avvenuto senza apparenti cause immediate.

Comunque sia, l’azionario sulle 2 sponde dell’Atlantico ha cancellato le perdite (a Wall Street, che non aveva ancora aperto, implicite nelle quotazioni dei futures) e i bonds hanno perso supporto, sia i treasuries, che sono passati in negativo, che l’Europa core, che non aveva mai mostrato particolare brillantezza. In questo contesto, è continuata la buona vena del BTP, che è stato oggetto di rilevanti acquisti nel pomeriggio e chiude, unico oltre alla Grecia, con i rendimenti in calo.

Sul fronte macro, in US è il caso di citare recupero oltre le attese del NFIB small business optimism di Novembre (104.7 da prec 102.4 e vs attese per 103).

Stasera abbiamo la pubblicazione in UK della Yougov survey col metodo MRP, che alle ultime politiche aveva imbroccato il risultato, al contrario degli altri sondaggi che davano ampio vantaggio ai Tories. Aspettiamoci quindi domani una qualche reazione sugli asset UK.

Il clou della giornata di domani (che vede anche la pubblicazione del CPI US di Novembre) è il FOMC alle 20 italiane, seguito dalla Conferenza di Powell alle 20.30. Come noto, non si attende alcuna mossa, ne stravolgimenti dello statement. Le novità potrebbero venire dalle economic projections trimestrali e dalla Dot Plot. E naturalmente dalla Conference dalla quale oltre che la visione dell’economia e connessi rischi da parte di Powell, ci si attendono chiarimenti su almeno 3 argomenti:

1) Entità del “material reassessment” che potrebbe indurre il FOMC a rimettere mano ai tassi

2) livello della liquidità e delle riserve, alla luce del recente ricorso in massa delle banche alle facility per accumulare risorse finanziarie a scavalco d’anno. E’ preoccupante?

3) notizie su un eventuale revisione della struttura del mandato FED

In generale non mi aspetto performance particolarmente aggressiva da Powell, ma se vedo un rischio moderato, è che erri lievemente in direzione hawkish, almeno rispetto alle attese del mercato, che prezza ancora almeno in parte un altro taglio dei tassi nei prossimi 12 mesi.