Italiano

Italiano English

English

NB – LAMPI SALTA UN USCITA E TORNA LUNEDI’ 5 LUGLIO

Ieri la chiusura di trimestre è stata abbastanza tribolata in Europa, con i mercati azionari lesti ad accumulare rilevanti perdite in mattinata, senza particolari motivi se non il comprensibile nervosismo per il diffondersi della variante “delta” del Covid in Eurozone.

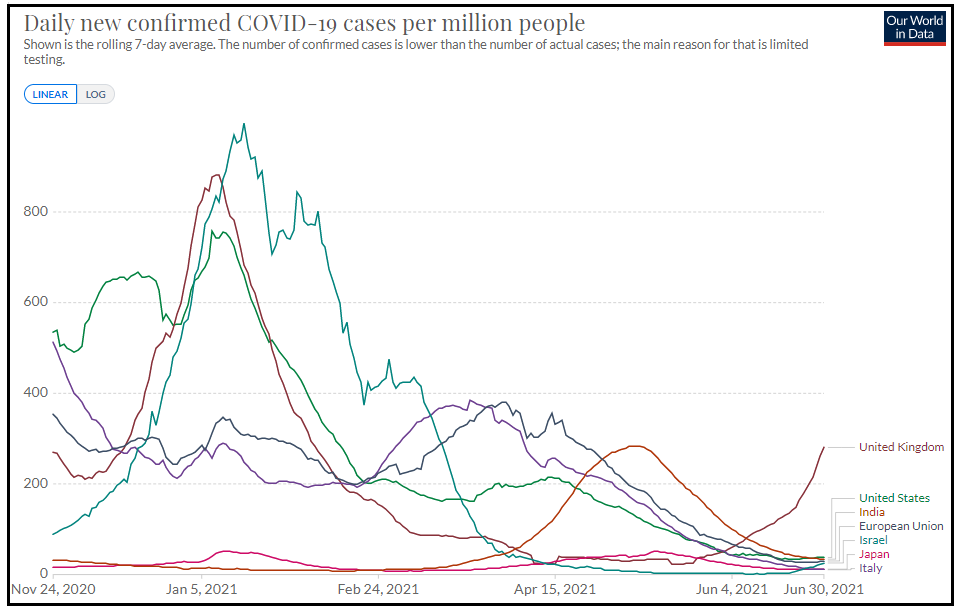

Qual’è il decorso al momento? L’impatto si nota bene nei numeri UK (ieri 26.000 casi) e in USA ed Eurozone i casi hanno smesso di scendere (vedi grafico)

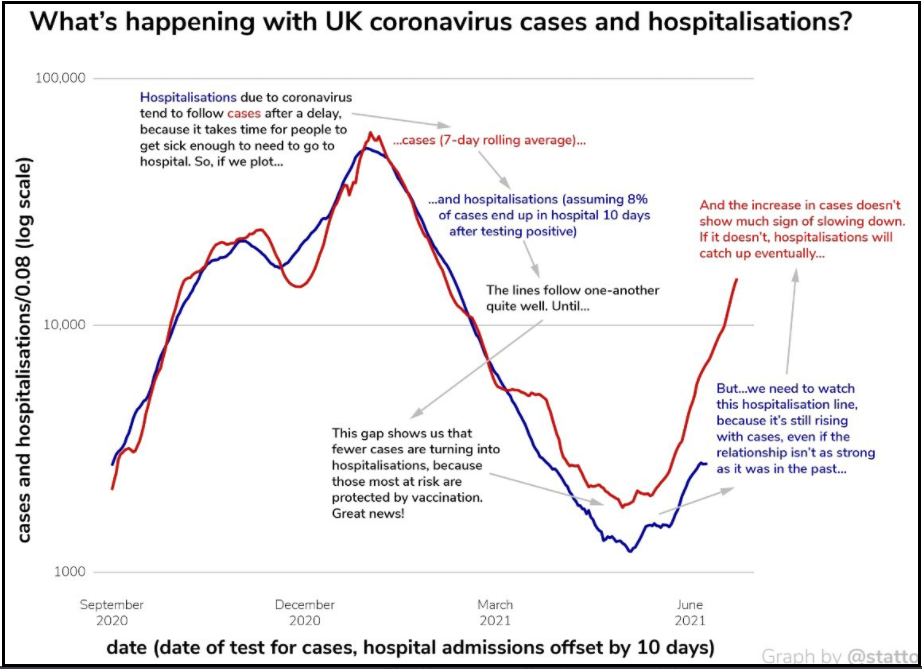

Ormai la “Delta è dominante in UK (99%) Russia e Indonesia (>90%), mentre negli USA sta attorno al 30% e in Israele al 43%. Ciò detto, nei paesi in cui il tasso di vaccinazione è elevato come UK e US (rispettivamente 62% e 57% di adulti vaccinati con 2 dosi) l’impatto sulle ospedalizzazioni è modesto. Visto l’avanzamento della situazione in Uk, si può cominciare a fare qualche conto e i risultati sono confortanti ( link ). Le ospedalizzazioni e le morti crescono molto poco ( link sito UK health) andando per lo più a pescare tra i non vaccinati, e si sta aprendo un gap tra i grafici di casi e ospedalizzazioni (precedentemente sovrapponibili con un ratio di 0.08, con 10 giorni di lag) che tende a confermare l’efficacia dei vaccini nel trasformare il Covid in un influenza normale, anche se per l’eradicazione servirebbe un tasso di vaccinazione elevatissimo.

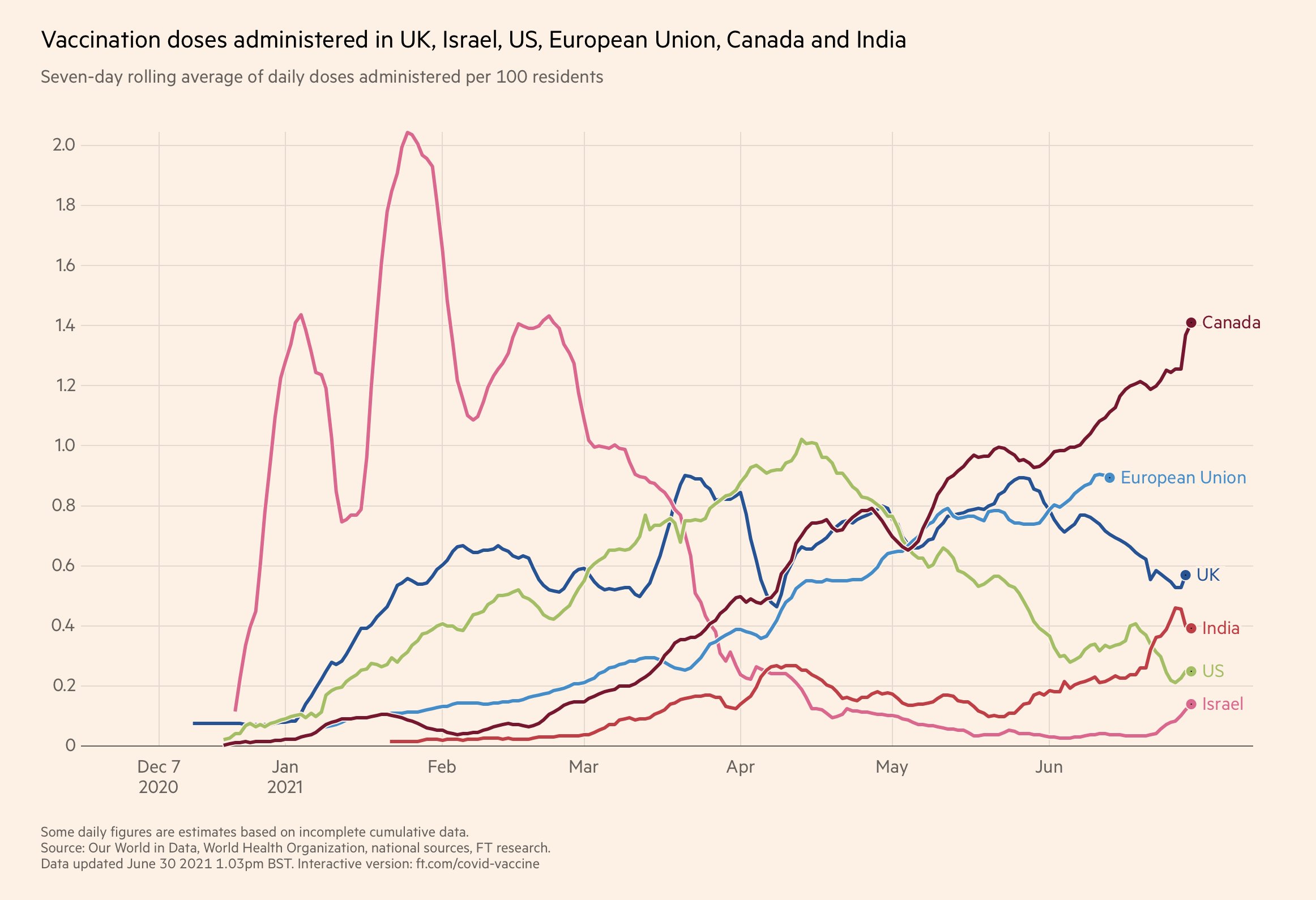

Purtroppo la situazione è assai più preoccupante nei paesi emergenti, con livelli di vaccinazione bassi e scarse possibilità di accelerare (vedi lampi dell’altro ieri link ) . Anche in Asia siamo ancora abbastanza indietro, a parte la Cina che recupera rapidamente, vaccinando quasi l’11% della popolazione alla settimana.

Se non altro, l’avanzare della variante Delta, oltre a innervosire i mercati, sta producendo una riaccelerazione dei ritmi di vaccinazione, che si notano in US, UK e Israele per il momento.

Covid a parte, ieri le principali news sul fronte macro sono state:

** I PMI ufficiali di Giugno calcolati dall’ufficio statistico cinese, dove il manifatturiero è marginalmente calato (-0.1 a 50.9 vs attese per 50.8), e i servizi invece hanno ceduto significativamente (-1.7 a 53.5 vs attese per 55.3), tutto ciò a indicare un economia in moderato rallentamento, che risente dei recenti focolai di Covid e relative misure di contenimento. E’ stato rilevato un brusco rallentamento dei prezzi alla produzione (Indice da 60.6 a 51.4). Anche l’indice dei materiali si è ridimensionato (61.2 da 72.8). Forse la spinta ai prezzi si sta un po’ esaurendo.

** un CPI Eurozone di Giugno in linea con le stime e in leggero rallentamento (+1.9% da prec +2%),e quello core leggermente sotto (1.3% stabile su Maggio).

** l’ADP survey di Giugno è uscita sopra attese (692.000 nuovi posti nel settore privato USA a Giugno vs 600.000 attesi) ma il precedente numero è stato rivisto in calo di proprio di 92.000 unità a 886.000)

La seduta asiatica è partita con un tono negativo stamattina. Dei principali indici, solo Jakarta e Shenzen hanno messo il naso sopra la parità, anche se il peggior calo non è gran cosa (-0.87% delle “H” shares cinesi).

Se la variante Delta è sicuramente un argomento di discussione, i PMI manifatturieri di Giugno nell’area hanno avuto un tono agrodolce: bene la revisione di Australia e Giappone (ma quest’ultimo ha avuto un Tankan trimestrale generalmente deludente). Bene Corea, Tailandia e Filippine. Se Taiwan ha rallentato ma resta in forte espansione, India, Vietnam e Indonesia hanno fatto decisamente male.

In rallentamento oltre attese il manifatturiero cinese.

La seduta europea è cominciata con un tono frizzante, tipico della prima seduta del trimestre, con l’azionario in denaro, settori ciclici/value come le banche a outperformare, e i rendimenti in rialzo.

I PMI finali manifatturieri hanno in generale offerto motivi di ottimismo.

Il dato aggregato EU è stato rivisto al rialzo di 0.3 a quello che è il nuovo massimo storico per la serie in m24 anni di storia. Al miglioramento hanno contribuito le revisioni al rialzo dei numeri flash Francia e Germania e il buon dato spagnolo. Stabile il report italiano su livelli molto elevati, come da attese. Markit rileva record di ordini inevasi, nuovi massimi per i prezzi e anche per l’occupazione.

Ironicamente, a fronte di queste news senz’altro positive, ancorchè attese, i mercati hanno fatto un massimo entro la prima ora di contrattazioni, con gli indici in progresso di circa un punto percentuale, e poi sono subentrati i venditori, che hanno accompagnato l’Eurostoxx 50 nientemeno che in negativo in tarda mattinata. Il tutto con i rendimenti che continuavano a salire, le banche ancora in denaro, l’€ stabile.

Giusto il tempo di chiedersi quale potesse essere il motivo, e l’azionario continentale si è parzialmente ripreso, pur senza tornare sui massimi della mattinata.

Nel pomeriggio ovviamente anche l’agenda dei dati USA era nutrita

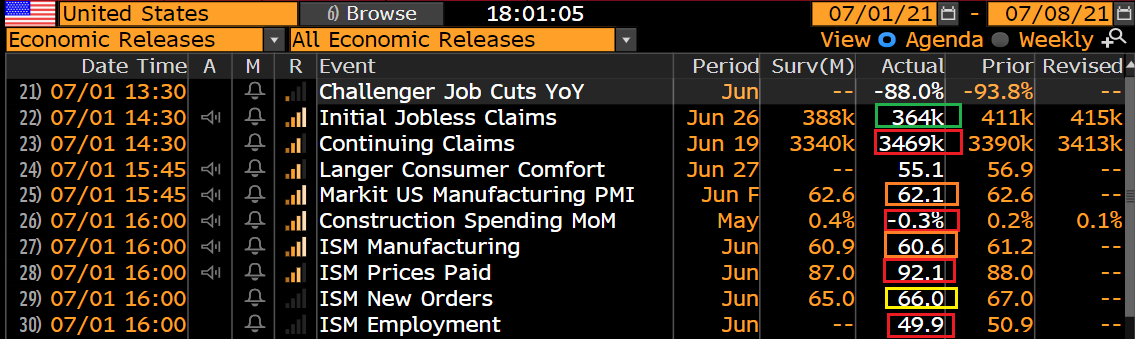

** I sussidi di disoccupazione dopo una fase di stallo sono tornati a calare oltre le attese. Il numero di percettori totali è rimbalzato, ma questo viaggia con una settimana di ritardo rispetto ai numeri settimanali. Ricordo che entro 1 mese la metà degli stati smette di pagare i sussidi straordinari, il che sarà un incentivo a tornare a lavorare.

** La revisione del PMI manifatturiero flash ha tolto qualcosa al dato, che resta sui massimi storici, e con forti segnali di difficoltà a tener dietro alla domanda da parte delle aziende. Il report conferma la difficoltà delle aziende ad assumere

** L’ISM manufacturing è rimasto su livelli storicamente elevatissimi, cedendo marginalmente. Se i new orders sono rimasti in fortissima crescita (-1 a 66), così come la produzione, l’employment conferma le difficoltà, calando di 2 punti a 49.9 in stagnazione. Spettacolari i prezzi pagati a (+4.1 a 92.1).

In generale i dati odierni indicano che l’attività resta robustissima nel manifatturiero, e i segnali di un’allentamento delle difficoltà delle catene di approvvigionamento sono ancora scarsi, anche se in Cina si comincia a vedere qualcosa. Vedremo cosa diranno i numeri sui servizi globali lunedì.

Wall Street è partita in rialzo e al momento sembra intenzionata a marcare la sesta salita di seguito, ottava su nove sedute, anche se il ritmo è lento. L’impressione che l’S&P 500 voglia proprio imitare il rally di fine marzo – inizio aprile. Il modo in cui se ne frega della Variante “Delta” è spettacolare.

L’azionario Eurozone se ne frega un po’ meno. La salita dell’Eurostoxx 50 in chiusura è di nuovo una frazione della perdita di ieri, anche se la forza delle banche oggi ha aiutato Milano e Madrid, finalmente. Il rimbalzo del settore bancario europeo è avvenuto senza l’aiuto dei tassi che hanno riassorbito in Europa i rialzi della mattinata. Forse è un segnale che il tono di fondo sulle banche sta migliorando. A deprimere i mercati continentali concorrono anche gli ultimi numeri UK ( *U.K. REPORTS 27,989 MORE COVID-19 CASES ON JULY 1)

In generale la reazione europea è deludente, in particolare a fronte del fatto che l’€ gira sui minimi da 3 mesi vs $, e il Petrolio è sui massimi da oltre 2 anni e mezzo (e +50% da inizio anno) grazie al Comitato OPEC+ che ha raccomandato un aumento graduale di 400.000 barili al giorno da Agosto, in luogo dei 500.000 attesi ( link FT ) . I 2 punti percentuali di divergenza tra Eurostoxx 50 e S&P 500 nelle ultime 5 sedute esprimono chiaramente la diversa opinione che il mercato ha della capacità delle 2 economie di sopportare una nuova ondata di Covid. Io però continuo a pensare che livelli e ritmi di vaccinazione in Eurozone offrano garanzia di un impatto modesto, e ritengo la divergenza ingiustificata. Più coerente la debolezza di Tokyo (e dello Yen) con il Giappone che ha vaccinato il 12% scarso della popolazione, e si trova di fronte alla possibilità di dover vietare il pubblico alle olimpiadi, che partono tra poche settimane.

La seduta Europea si chiude con tassi poco variati, spread in calo, e $ stabile vs €, ma in rafforzamento verso Yen e Sterlina. Sul fronte commodity, detto del petrolio, oggi abbiamo un assestamento del rame, mentre le agricole costruiscono sui forti guadagni di ieri, e l’oro tiene nonostante $ e tassi in rialzo, segnale che forse anche qui il tono di fondo sta migliorando.