Italiano

Italiano English

English

Al rientro da 2 giorni di sosta forzata (dovuta a una lieve indisposizione) trovo che l’impatto della vicenda del Coronavirus è radicalmente cambiato.

Alla base della diversa percezione direi 3 fattori:

** La rapidità di crescita del numero di contagiati

** L’ipotesi (apparentemente confermata) che i soggetti infettati risultino contagiosi prima di mostrare i sintomi, il che rende difficile circoscrivere il contagio

** le enormi misure messe in atto dalle Autorità cinesi (quarantena per intere città, cancellazione delle feste per il capodanno, etc), che segnalano un elevato livello di allarme e avranno esse stesse impatto sull’economia.

In questa fase è francamente ancora impossibile prevedere il decorso dell’infezione, cosa che accentua il nervosismo degli investitori. Il miglior termine di paragone è la Sars, scoppiata in Cina nel 2002/2003, che causò 8.000 infezioni e poco meno di 800 vittime. Da martedi scorso, quando ne ho parlato, in 6 giorni i dati ufficiali sono passati da 300 a 2.900 contagiati e il numero di vittime è giunto a 81. Per cui sembra un virus meno letale ma assai più rapido.

Ovviamente, dal punto di vista dei mercati, rileva la capacità di quest’infezione di ridurre l’attività economica e alimentare la risk aversion. Nel primo caso, è facile immaginare che le misure prese dalle autorità, i blocchi nelle città, la cancellazione delle celebrazioni e il blocco dei viaggi abbiano un effetto significativo, aggravato dall’impatto sulla confidence di consumatori e imprenditori.

Relativamente all’impatto sulla risk aversion c’è da considerare il momento particolare in cui questo shock, difficile da quantificare ma comunque significativo, giunge a colpire. Come noto, i mercati azionari (in particolare quello USA) nell’ultimo periodo hanno raggiunto livelli di iperestensione e di complacency estremi. Negli ultimi pezzi ho spesso sottolineato i livelli record di distanza dalle medie di lungo periodo, e quelli minimi raggiunti dalla media a 50 giorni del put/call parity.

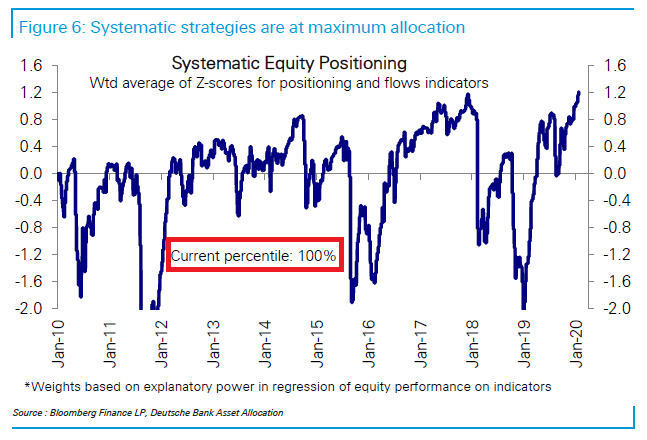

Proprio oggi Deutsche Bank ha aggiornato il suo studio periodico, e osserva che il posizionamento dei veicoli che usano strategie quant è ai massimi storici (100mo percentile) mentre quella aggregata degli investitori è al 98mo percentile.

Queste strategie non entrano nel merito della congruità delle cause di volatilità. Una volta che questa filtra nel modello, scatta la modifica del portafoglio. E guardando il posizionamento e il beta di queste strategia, non vi è dubbio in che direzione possa avvenire il rebalancing. E’ quindi possibile che il derisking venga amplificato, nelle prossime ore e giorni dalle vendite forzate di questi veicoli.

E queste categorie non sono le uniche a risultare pesantemente investite in azionario. Sui futures, il lungo portato avanti dagli Asset Managers e leveraged players, in percentuale all’open interest, è ai massimi dal 2008 (dati sempre di DB).

Tornando, per un momento, indietro agli altri eventi rilevanti della scorsa settimana, mi soffermo un attimo sui PMI flash di Gennaio, pubblicati da markit venerdì.

Il succo è che, in Europa, il modesto miglioramento atteso non si è presentato, con l’indice composite rimasto sui livelli di Dicembre. Il motivo sostanziale è che ad un miglioramento del manifatturiero Eurozone si è contrapposto un deterioramento dell’attività nei servizi. A livello geografico la Germania ha dato segnali di vita, con un recupero in entrambi i settori. Ma la Francia, per contro, sta patendo gli scioperi e le proteste contro la riforma delle pensioni, e ha visto l’attività rallentare nel complesso. E il resto dell’Eurozone ha visto l’attività rallentare ai minimi da 6 anni e mezzo, secondo quanto riportato nella nota accompagnatoria di Markit. Sorprese positive in UK dove entrambi i settori hanno accelerato molto oltre attese. In US quadro inverso quello riportato dai PMI, con i servizio in moderato miglioramento e il manifatturiero in rallentamento. Vedremo dove usciranno gli ISM ma se il manifatturiero dovesse peggiorare ancora, il livello di contrazione del settore in US sarà davvero rilevante.

In generale una stabilità (UK a parte) che non offre molto supporto al recupero dell’azionario occorso negli ultimi mesi.

Un secondo problema di interpretazione di questi dati è dato da in che misura dobbiamo considerarli “old news” alla luce di quanto esposto sopra.

Venendo rapidamente alla giornata odierna, il peggioramento del newsflow nel week end ha imposto, fin dall’apertura asiatica, un tono pesante. Il capo della China National Health Commission ha dichiarato pubblicamente che il contagio sta accelerando. C’è stato poi l’attacco di missili all’Ambasciata USA di Bagdad, per cui si è parlato di un ferito. La Casa bianca potrebbe optare per una rappresaglia, cosa che porterebeb ad un nuovo aumento delle tensioni, che si erano rapidamente sopite.

Le piazze aperte hanno mostrato perdite rilevanti, e solo la chiusura per festa (prorogata fino al 3 febbraio) ha evitato al China complex perdite superiori al 4/5% (in mattinata i veicoli legati all’azionario cinese quotati in Europa sono arrivati a perdere il 7%). I futures USA hanno esordito giù dell’1% (S&P 500).

Su queste basi, l’apertura europea non poteva che seguire il filone, e così i principali indici hanno aperto al ribasso, accumulando ulteriori perdite in mattinata. Coerentemente, i bonds e gli asset rifugio sono stati oggetto di domanda e hanno mostrato buone performance. Una parziale eccezione a questo scenario è stata costituita dagli asset italiani, che hanno beneficiato della rotonda vittoria di Bonaccini in Emilia Romagna. L’idea dominante è che la tenuta della roccaforte PD renda più solida la compagine governativa e allontani il rischio elezioni. Si potrebbe osservare che l’implosione del Movimento 5 Stelle fa permanere qualche dubbio sulla stabilità della coalizione. Può essere ma io osserverei che 1) la pessima performance dei 5 Stelle può essere parzialmente dovuta ad un loro scansarsi per favorire un risultato più favorevole all’esecutivo, invece che rubare voti a Bonaccini. 2) Dovesse essere il risultato delle regionali in Emilia Romagna rappresentativo del loro reale consenso, sembra davvero improbabile che vogliano mandare il paese a elezioni anticipate e passare dal 32% al 3/4% o poco più. Resta la possibilità che la Lega attiri dei transfughi, ma questo era a maggior ragione possibile in caso di una sconfitta del PD.

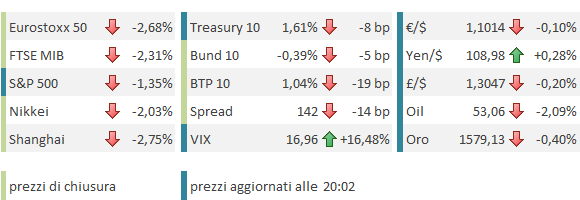

In ogni caso il BTP ha messo a segno una performance vigorosa, con spread in calo di 15 bps a 142, mentre Piazza Affari ha iniziato bene ma successivamente è stata travolta dalla volatilità (mentre il BTP ha potuto ottenere supporto dal rally del resto dei bonds governativi).

In mattinata è anche stato pubblicato l’IFO tedesco di Gennaio: chi sperava in un miglioramento in linea coi PMI è rimasto deluso. L’indice generale è calato di 0.4 a 95.9 vs un consenso che lo vedeva salire a 97. E la debolezza riguarda le expectations (-1 a 92.9 vs 94.8 atteso), mentre la componente coincidente è salita un po’ (+0.3 a 99.1). Anche quì: la sensibilità dell’economia tedesca alle variazioni di quella cinese impone il beneficio di inventario.

Nel pomeriggio in US le new home sales di Dicembre hanno deluso e il Dallas Fed manufacturing invece ha sorpreso marginalmente in positivo. Ma il mercato è restato focalizzato sul Coronavirus con il World Health Organisation che ha modificato in “alto” il livello di rischio relativo all’infezione.

Così Wall Street ha aperto a sua volta in calo, accusando quello che per ora è il picco di negatività (-1.65%) in corrispondenza della chiusura europea (grazie) prima di un modesto rimbalzo. Le chiusure EU sono quindi pesanti (tutte oltre il -2%), col Dax a guidare il gruppo. Il fronte cambi vede lo Yen in denaro seguito dal Dollaro, e i rendimenti calano considerevolmente ovunque. Tra le Commodities il petrolio, il primo a prezzare questa fonte di rischio, continua a perdere terreno. Il suo calo dai massimi marcati all’indomani dell’eliminazione di Soleimani è del 20%, e la sua distanza dalla media a 200 giorni è dell’8%. Meglio, naturalmente l’oro.

Tecnicamente la giornata odierna costituisce un follow through dei segnali di inversione di venerdì. E le possibili liquidazioni dei fondi quant continuano a costituire una spada di Damocle per la price action nelle prossime ore/giorni. Personalmente sono convinto che avremo altra volatilità, e che sia assai troppo presto per considerare il movimento un occasione d’acquisto. Se vi saranno significativi rimbalzi, li vedo più come occasioni di vendita.

Al di la degli sviluppi in Cina, i prossimi giorni offrono comunque spunti rilevanti. Non dimentichiamo le trimestrali, che vedono una settimana estremamente piena.

** Domani abbiamo la Consumer Confidence USA di gennaio, e la trimestrale di Apple.

** Mercoledì abbiamo il FOMC, interessante vedere come inseriranno la wild card del Coronavirus nel loro attuale scenario. E poi attendiamo news sulla gestione del ritiro dei repo.

Trimestrali: Microsoft, Facebook, Mastercard, Boeing, Mc Donald, General Electric

** Giovedì il GDP US del quarto trimestre, e le trimestrali di Amazon, Visa, Verizon, Coca Cola, Shell, unilever Samsung.

** Venerdì abbiamo i PMI cinesi di gennaio, il Chicago PMi, e le trimestrali di Exon Mobil e Caterpillar.