Italiano

Italiano English

English

Ci hanno provato, ieri sera, a vendere l’azionario USA, post firma, in anticipazione di un po’ di prese di beneficio. A favorire il ritracciamento, il circolare di report dubbiosi sulla possibilità che la Cina possa effettuare tutti questi acquisti (lo stesso negoziatore Liu He ha sostenuto che dovranno essere le importazioni dovranno essere coerenti con la domanda), o che sottolineavano che molte questioni sono rimaste senza soluzione.

Nulla da fare, la “dip buying mentality” è rapidamente entrata in azione e l’S&P 500 ha sostato in negativo lo spazio di minuti, prima di accumulare nuovamente progressi nel finale.

Non che stamattina la seduta asiatica abbia avuto un tono inenarrabile. Dalla reazione di Shanghai, non sembra che gli investitori considerino particolarmente positivo per la Cina il deal firmato, anche se bisogna necessariamente fare i conti con il momentum proprio di ogni mercato. A contenere gli entusiasmi, eventualmente, oltre al tono più dimesso di parte cinese (“l’immediato inizio di nuove trattative è prematuro”) anche dichiarazioni della PBOC secondo cui lo spazio per ulteriori tagli della riserva obbligatoria è ridotto. Presumibilmente gli investitori si interrogano su quale economia ci rimetterà le commesse che prenderanno la strada degli USA. Con questo in mente, la stabilità di Tokyo sembra più sensata del +0.8% di Seul, ma le global value chains rendono il calcolo degli effetti reali non così ovvio, almeno in Asia.

Preoccupazioni circa l’impatto dell’accordo sono state ancora più evidenti sui mercati europei, con l’iniziale entusiasmo sugli indici EU rientrato in mattinata. Uno sguardo al settore auto da chiaramente conto del problema: parte degli acquisti di auto e componenti, e di aereomobili, è destinato a migrare oltre oceano. Sta di fatto che in tarda mattinata l’Eurostoxx è approdato in negativo.

Alle 10 sono usciti anche gli aggregati monetari cinesi di Dicembre, in generale supportivi. In realtà i new loans sono usciti anche un po’ sotto le stime (1.14 trilioni di Yuan vs 1.2 attesi). Il total social financing ha superato di 350 bln il consenso (a 2.1 trilioni) ma solo perchè al numero sono stati aggiunti i bonds emessi da Stato e Governi locali, altrimenti sarebbe uscito a sua volta in linea. In accelerazione tutti gli aggregati monetari. Con il nuovo taglio della riserva obbligatoria fatto a inizio anno gli aggregati di credito dovrebbero accelerare ulteriormente a Gennaio.

Oggi i dati importanti li avevamo in US:

** le retail sales di Dicembre sono uscite in generale in linea con le attese. In realtà il dato “control Group” è stato migliore (0.5% vs 0.4% atteso) ma la revisione al ribasso di 0.2% di Novembre (a -0.1%) lo depotenzia. In generale comunque i consumi USA restano robusti, e l’effetto base determinato dal fosso di Dicembre 2018 rende la crescita del dato anno su anno spettacolare (+6.3%).

** Decisamente forte anche il Philly Fed di Gennaio, la seconda survey manifatturiera regionale di questo mese (17 da precedente 2.4 e vs attese per 3.8). La forza è riflessa anche nei sottoindici, coi new orders +7 a 18.2 e le condizioni a 6 mesi +3.6 a 38.4.

** E’ rientrata anche la debolezza nei sussidi di disoccupazione, scesi a 204.000, mentre la confidence dei Homebuilders si è assestata meno delle attese a 75 da 76.

Normalmente, sarei portato a dare un bel rilievo a questi dati, in particolare al Philly, visto la debolezza del manifatturiero USA a Dicembre. Ma visto che Wall Street sta prezzando il migliore dei mondi possibili, li ritengo, in un certo senso, il minimo sindacale.

A proposito della performance dei mercati, Cameron Crise di Bloomberg ha aggiunto un paio di statistiche alla lunga fila che indica che, storicamente, il comportamento dei mercati USA ha pochi precedenti:

1) lo Sharpe ratio a 3 mesi (sostanzialmente performance rispetto al risk free, fratto volatilità) di un portafoglio composto da 60% bonds 40% Equity ammonta a 6.6 (normalmente sono considerati buoni valori sopra 1). Si tratta del valore massimo da Gennaio 2018. Come noto la serie si interruppe abbastanza bruscamente a inizio Febbraio

2) Negli ultimi 30 anni, il record di sedute positive per siffatto portafoglio, sul numero convenzionale di 63 (3 mesi) è di 46, e, ad oggi siamo a 43.

Questo breve studio ci dice 2 cose: 1) Al rally dell’azionario non è corrisposto un brusco rialzo dei rendimenti, a prezzare un quadro macro migliore / politiche monetarie meno espansive e 2) la performance è stata incredibilmente regolare sia sui bonds che su azionario e la volatilità estremamente bassa (già lo sapevamo).

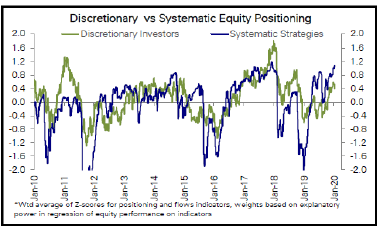

Su queste basi, c’è poco da stupirsi che i dati del Commitment of traders report segnalino posizioni record sull’azionario da parte di tutti i prodotto gestiti in base a strategie quantitative e/o di trend following (CTA, Vol Control, e, appunto, Risk parity).

I buoni dati non hanno fatto nulla per temperare la forma di Wall Street nel pomeriggio. Così l’azionario europeo ha recuperato la parità (meglio Madrid e Milano del Dax). Sul fronte cambi il Dollaro si è un po’ avvantaggiato delle aspettative di spostamento del business cinese (e relativo boost degli investimenti), mentre i rendimenti hanno reagito di conseguenza, su quelli USA e giù quelli Eurozone.

A salvare il BTP da un indigestione di issuance (dopo i 13.75 bln emessi tra martedi e ieri), a mercati praticamente chiusi è intervenuta la Consulta, bocciando il quesito referendario proposto sulla legge per il taglio dei Parlamentari. Non mi è chiaro se questo chiude la questione, ma il future ha recuperato mezza figura.