Italiano

Italiano English

English

Ci ha pensato Trump, ieri sera, a turbare quella che sembrava la seduta più placida del trimestre a Wall Street. Il Presidente ha annunciato per oggi una conferenza stampa sulla “questione cinese”. Considerando quanto bolle in pentola in questa fase, sorprende poco che il mercato abbia dato segnali di nervosismo, cancellando nell’ultima ora tutti i guadagni della seduta, per chiudere in marginale calo (-0.2%).

Ricapitolando le questioni reali e presunte che agitano la relazione tra i 2 paesi abbiamo:

** l’attribuzione della responsabilità dell’epidemia. Trump ha più volte accennato all’eventualità di sanzionare la Cina per aver lasciato uscire il virus e aver trattenuto informazioni

** La questione dell’autonomia di Hong Kong e connesso status preferenziale delle relazioni commerciali e finanziarie con gli USA. E le questione minori, ma dello stesso genere (ovvero affari interni cinesi) legate al rapporto con Taiwan e al trattamento delle minoranze mussulmane.

** La questione proprietà intellettuali e sicurezza nazionale (Huawei, l’estradizione della Meng, 5G etc)

** La questione del controllo del mare cinese meridionale dove le 2 potenze continuano a stuzzicarsi ( link per una succinta trattazione del problema )

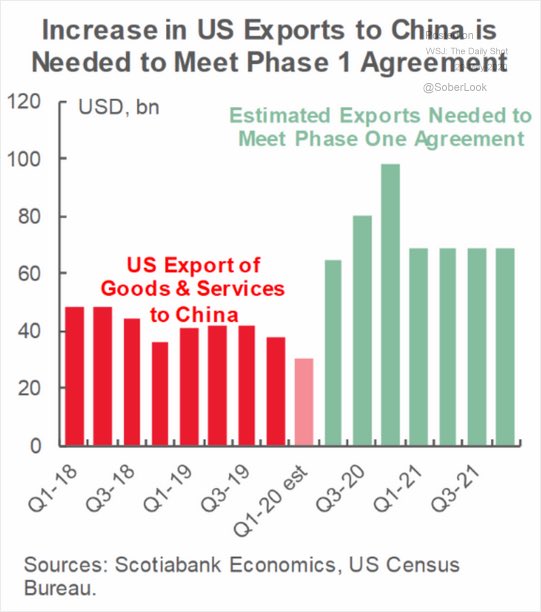

** Quella del rispetto del deal commerciale “fase 1” che era già difficile da rispettare prima del Coronavirus, e che adesso sembra impossibile, visto di quanto dovrebbero salire le importazioni cinesi per rispettarlo (la figura ne da un idea.)

Il sentiment anti cinese è ormai ben radicato sia al Congresso (La portavoce Democratica Nancy Pelosi ha definito Xi Jinping un “tiranno oppressivo) che nella popolazione. Naturalmente un escalation di sanzioni e reazioni nel mezzo di una recessione non fa comodo a nessuno dei 2 contendenti. Secondo alcuni l’biettivo di questa conference è proprio quello di placare gli animi nel paese con qualche decisione di impatto minore. Ma abbiamo abbondanza di catalyst negativi, ed è difficile che possano essere tutti disinnescati, visto il clima (e le Presidenziali tra meno di 6 mesi).

Con queste premesse, sorprende un po’ che stamattina in Asia non sia andata un po’ peggio. Tokyo ha ceduto le briciole dei bei guadagni dei giorni scorsi. Hong Kong ha chiuso in perdita ma le “H” shares sono rimaste invariate e le “A” shares hanno mostrato marginali guadagni. Piatti o in positivo gli altri mercati. E lo Yuan si è allontanato dalla soglia di 7.2, che segnerebbe i minimi da 12 anni vs $.

C’è peraltro l’enorme spazio dato sui media locali, al piano fiscale da 4 trilioni di Yuan annunciato ieri dal Premier Li keqiang ( link ) definito il più grande della storia (anche se a conti fatti i livelli del 2008 in termini di stimolo non sono ancora stati raggiunti).

L’Europa aveva chiuso ieri sui massimi della seduta, e naturalmente c’era un catch up da fare con il calo successivo di Wall Street. L’apertura è avvenuta in rosso di circa un 1% per gli indici, con prese di beneficio sui settori che avevano trainato il recente rialzo, come Auto e Banche (non quelle italiane, galvanizzate dall’approvazione della bad bank per il Montepaschi da parte di Bruxelles).

Se le retail sales tedesche hanno sorpreso clamorosamente in positivo, cedendo meno della metà del consenso (-5.3% da -4% e vs stima si -12%) ad Aprile grazie alle vendite online, il consumer spending per lo stesso mese in Francia è stato disastroso (-20.2% da prec -16.9% e vs stima di -14.7%). Rivisto prevedibilmente al ribasso, ma nemmeno tanto, il GDP italiano del primo trimestre (a -5.3% da prima lettura di -4.7%).

La lending survey ECB di Aprile ha mostrato prestiti al settore privato in lieve rallentamento a 4.9% da 5% di Marzo. Ma il dato nasconde andamenti divergenti tra aziende, che hanno accelerato enormemente negli ultimi 2 mesi grazie ai prestiti garantiti, e i privati, che invece hanno ridotto di molto la domanda e aumentato il tasso di risparmio, come si nota dal balzo dei depositi bancari. In enorme rialzo la domanda del settore pubblico. Il quadro lascia chiaramente intendere che Stati e Aziende arriveranno al termine della crisi con un indebitamento cresciuto in maniera esponenziale.

La mattinata è passata con l’azionario in calo ma ancora tracce della reazione all’annuncio del Recovery Fund su periferici, e divisa unica, in grado di superare 1.11 vs un Dollaro in calo contro quasi tutti i principali cross.

Molti e interessanti i dati macro USA nel pomeriggio:

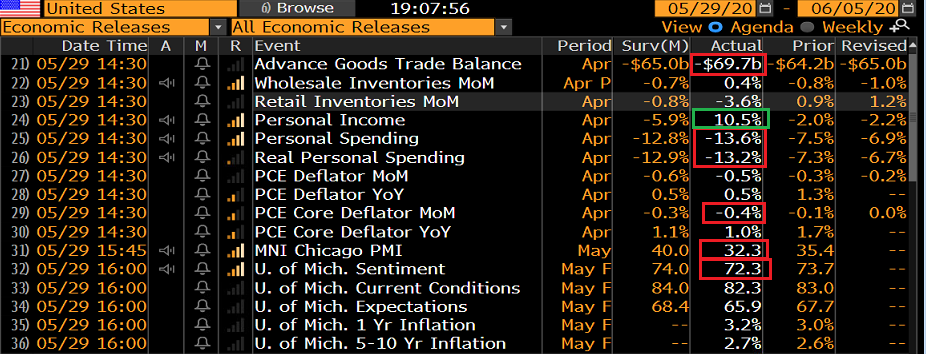

L’Advance Goods trade balance di aprile ha mostrato un deficit ancora una volta assai più grosso delle attese, con un aumento di 4.7 bln. Il numero è il risultato di un crollo di importazioni (-14.5% ovvero -27.5 bln $) superato da quello delle esportazioni (-25.2% ovvero -32.2 bln $) a dimostrazione dell’impatto sul trade del lockdown. A Maggio la situazione dovrebbe iniziare a stabilizzarsi, vedremo di quanto.

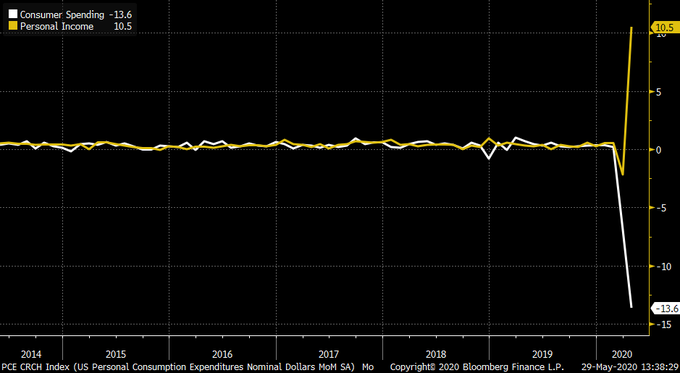

Personal income e spending sono – per una volta – di grande interesse. Il primo è esploso del 10% a fronte di un consenso che lo vedeva calare significativamente. Cosa è successo? Che i sussidi di disoccupazione sono superiori al salario medio dei lavoratori che li percepiscono, e che gli Americani hanno ricevuto gli assegni inviati dal Governo, e quindi hanno guadagnato in media il 10% in più. Gli effetti tangibili dell’ondata di stimolo fiscale USA.

Ma l’incertezza legata all’epidemia e all’economia ha fatto si che i consumatori USA tagliassero le spese, facendo impennare il tasso di risparmio (in parte lo avranno anche investito in speculazioni finanziarie, vedi Lampi di ieri). Questo anche perchè sono consci che l’incremento di reddito derivante da denaro pubblico non è strutturale.

Il Chicago PMI ha mostrato ulteriore contrazione (ai minimi dal 1982) contrariamente ad un consenso che lo vedeva recuperare qualcosa. Forse sull’indice regionale ha pesato la presenza nel distretto di Boeing, che ha aggiunto l’impatto della crisi sulle aviolinee a problemi specifici.

In ogni caso i mercati, come al solito, non hanno reagito granchè ai numeri. Dopo una fase di sollievo, in cui è sembrato che l’Europa volesse passare in positivo dietro ad un rimbalzo degli USA, il nervosismo per la conferenza di Trump sulla Cina (infine fissata per le 20 italiane) è prevalso. E’ da notare che oggi è anche fine mese, un mese positivo per l’azionario che quindi da luogo a rebalancing in vendita. Non a caso le prese di beneficio hanno colpito i settori più di moda di recente come Auto, Banche e Small caps.

L’Europa chiude quindi con perde nette, che però intaccano di poco quella che resta una settimana da incorniciare (+5% l’Eurostoxx 50). Prese di beneficio anche sui bonds periferici nel pomeriggio, con lo spread btp che rimbalza di 8 bps. Completa il quadro la ritrovata forza dell’oro, anche se il resto delle commodity non ha demeritato.

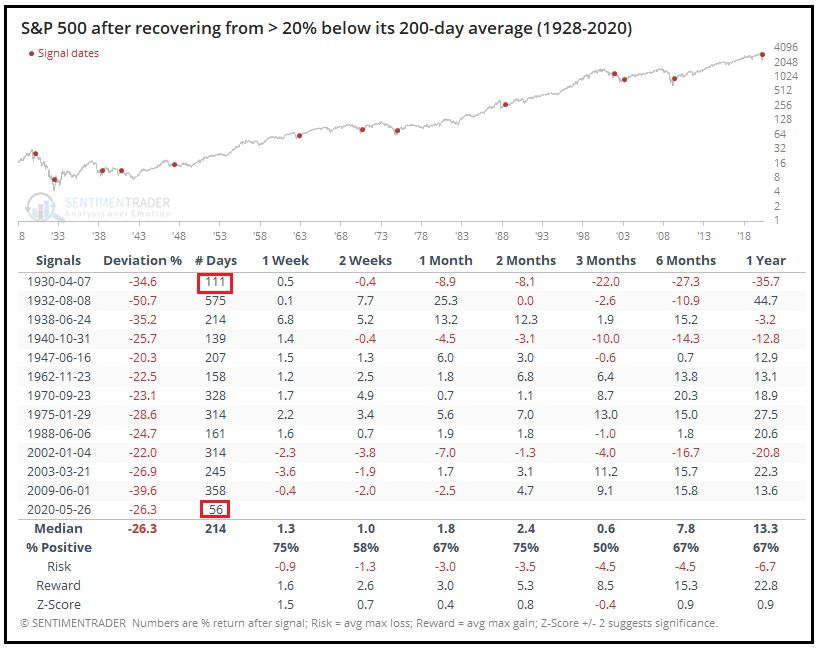

A 2 ore dalla chiusura Wall Street resta in calo, e non è ancora escluso che faccia lo scherzo da prete di tornare sotto 3.000, e la relativa media mobile a 200 giorni, una mossa che verrebbe additata da molti come un segnale tecnico significativo – e non a torto – ma che personalmente vorrei giudicare con un po’ di calma. Troppe volte ho visto soglie rilevanti psicologicamente diventare porte girevoli, con gli indici a lungo in laterale in un intorno del livello.

A proposito del significato di questo indicatore, Sentimentrader.com ha fatto uno studio di tutte le volte che uno storno è stato così rapido e violento da implicare una discesa di oltre il 20% sotto la media mobile a 200 giorni, ed è andato a guardare quanto ha impiegato l’S&P 500 a recuperare . Salta fuori che nell’ultimo secolo gli episodi sono stati 13, e che il tempo medio di recupero è stato di 214 giorni. In questo caso il recupero (da un -26%) è avvenuto in appena 56 giorni (di cui la metà passati in laterale a una manciata di punti dal target). Circa un quarto della media e la metà del precedente record, 111 giorni.

Sentimentrader osserva che dopo questi recuperi, i ritorni dell’indice entro 3 mesi sono stati inferiori alla media, ma a medio termine sono migliorati.

Il punto che volevo fare io è un altro. Come mai il recupero è stato così rapido? La violenza del crollo, uno dei più bruschi della storia, è sicuramente un argomento. Ma i recuperi sono sempre più lenti. A mio parere il fattore principale è sempre lo stesso, che sta supportando oltre i meriti gli asset e mantenendoli su valorizzazioni elevatissime secondo i comuni standard. L’enorme erogazione di stimolo monetario e fiscale, che spinge l’azionario, a 2 mesi dall’inizio di una recessione che durerà forse ancora trimestri, a trattare su multipli da bolla (vedi Lampi di ieri).

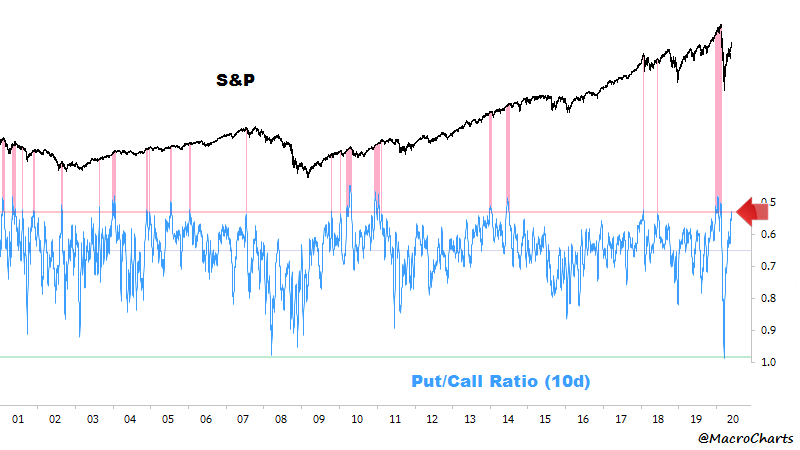

Il fatto che la mano pubblica sia un forte supporto per il mercato non vuol dire che non ci possa stare una fase di correzione, dai livelli attuali, o poco oltre. Ormai la narrativa è totalmente cambiata, rispetto ai catastrofismi di un mese fa. La prognosi attesa dell’epidemia è diventata abbastanza benigna, nonostante a livello globale i contagiati continuino a crescere come numero, grazie agli emergenti che ancora sono ben lontani dal controllare il virus (ieri il maggior numero globale di nuovi infetti, 116.304). Nessuno sembra più attendersi una ripresa dei contagi nei paesi industrializzati, previsione che può benissimo rivelarsi corretta, ma non ne possiamo avere certezza, anche perchè dalle riaperture è passato poco tempo, e in Asia, che si è dimostrata più brava di noi a gestire il problema, qualche focolaio ricompare. Ancora non sappiamo che consistenza avrà la ripresa nei dati di Maggio. E sebbene il positioning degli istituzionali resti ridotto, e quindi permanga la tendenza ad acquistare, vi sono sacche di euforia tra le categorie degli investitori e su alcuni settori, e la guardia contro un eventuale ritorno della volatilità è abbassata, come mostra il put call ratio su livelli estremamente bassi. Solitamente questi livelli hanno preceduto correzioni minori (5%) mentre nei casi in cui il rally è continuato, i guadagni successivi sono stati poi restituiti.