Italiano

Italiano English

English

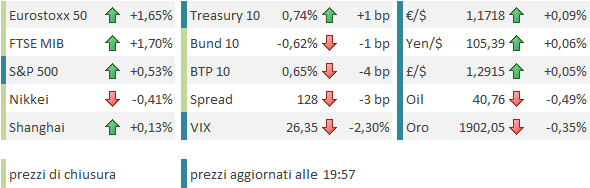

Spettacolare recupero di Wall Street ieri sera, da oltre -1% in apertura, ad un -0.15% finale. Difficile indicare un catalyst preciso per la resilience dell’S&P 500, al di la di un sondaggio WSJ – NBC pubblicato alla vigilia dei 2 town hall dei candidati, tornato a dare 11 punti di vantaggio a Biden.

Dopo una fase di deciso entusiasmo per il “clean sweep” democratico, il dibattito da qualche giorno a preso a considerare che se per il momento il consenso di Biden è oltre l’errore statistico, il Senato ai Dems non lo è affatto, e un Congresso splittato potrebbe rinviare di mesi lo stimolo. Politico osserva che il fiscal cliff si fa pesante, dal 31 dicembre in poi ( link ). Ieri sera Mnuchin ha lasciato intendere alla Pelosi che se raggiungeranno un accordo sul piano, Trump convincerà i Repubblicani al Senato ad appoggiarlo ( link ). Ormai si parla di andare oltre 1.8 trilioni di $, chiaro segnale della leva in mano ai Dems in questa fase. Ma loro non hanno molti incentivi a lasciare questo goal in zona Cesarini a Trump, e non mi pare che le dichiarazioni di McConnell vadano nel senso voluto dal Presidente. Per cui, dubito che quest’apertura abbia grosso rilievo.

In serata, i 2 Presidenti hanno risposto alle domande degli intervistatori e di nuovo Biden è sembrato più a suo agio di Trump, che si trova a dover rispondere a un sacco di domande scomode, e ha continuato col suo stile evasivo e aggressivo. Ma dubito che questi duelli a distanza spostino molto. E’ invece da tenere d’occhio il presunto scandalo di Hunter Biden, per vedere se può influenzare i sondaggi.

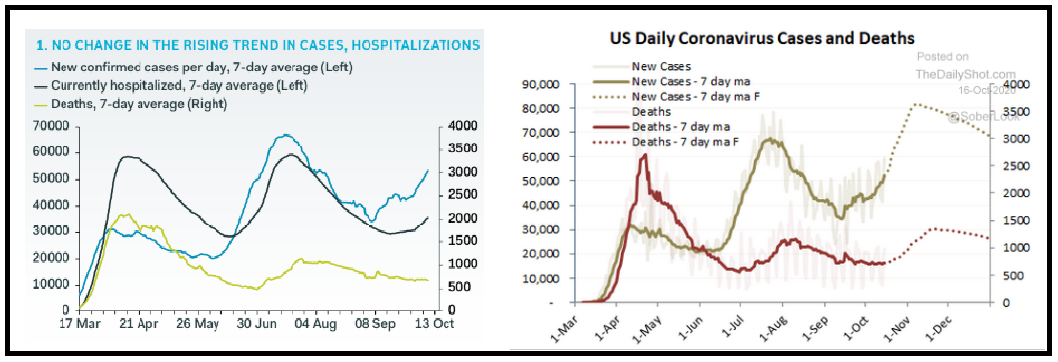

Sul fronte Coronavirus, la situazione resta pesante, con qualche piccolo segnale di speranza.

In US la salita dei casi è lenta ma costante, e le ospedalizzazioni hanno a loro volta ripreso a salire. Dai minimi di settembre i test sono in effetti saliti di un 35/40%, ma i nuovi casi sono quasi raddoppiati, per cui non si può liquidare così la cosa.

Pantheon (autore dei grafici) nota che la percentuale di ospedalizzati sui malati ha preso a salire, segno che si stanno infettando pazienti più anziani e quindi vulnerabili: I giovani si sono portati il virus a casa. Priceton Energy Advisros ha proiettato i trend e stima che questa terza ondata farà un picco a 80.000 casi al giorno, a inizio novembre, una previsione non molto favorevole a Trump.

A proposito di impatto su elezioni, Bloomberg osserva che alcuni “swing states” come Ohio, Michigan e Wisconsin sono tra quelli che stanno mostrando attualmente i trend più elevati, cosa che potrebbe impattare sul consenso per l’amministrazione ( link )

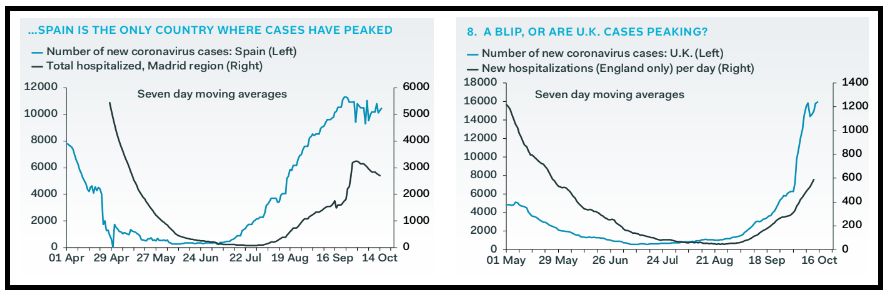

In Europa la preoccupazione delle autorità continua a montare, e ovunque si minacciano misure più stringenti. Ma guardando ai singoli paesi, si intravede un quadro meno disperante. La Spagna sembra aver stoppato la progressione e ottenuto un calo irregolare dei casi, e le ospedalizzazioni stanno scendendo. Anche il tasso di positività sta scendendo lentamente. Il Regno Unito da dei segnali di top, e i dati degli ultimi giorni stanno cominciando a mostrare cali (l’altro ieri 19.724, ieri 18.980, oggi 15.650).

In sostanza, nei paesi dove il contagio è partito prima, si comincia a notare un impatto delle misure sui contagi. L’idea è che, gradualmente, anche i paesi più indietro, come Francia, Germania, Italia etc riusciranno ad mettere sotto controllo i contagi. Ma ci vorrà un po’. Stasera in Italia i casi hanno passato i 10.000 e la percentuale di positivi sui test (150.000) è salita al 6.7%, vanificando il calcolo ottimista che avevo fatto ieri osservando che era ferma da 5 giorni poco sopra il 5% ( e mettendo febbraio invece che ottobre, un refuso).

Il migliore dei casi sarebbe che il decorso di Spagna, UK e successivamente gli altri imitasse Israele e Australia, e non gli USA, che però con la loro conformazione di federazione di stati ognuno con il suo approccio (e la politicizzazione della questione) non sono favoriti nell’ottenere un azione uniforme.

Sul fronte vaccini, il WSJ ( link ) ha riportato che Pfizer potrebbe richiedere l’approvazione del proprio prodotto per fine Novembre e renderlo disponibile all’uso.

La seduta odierna è partita con un tono contrastato in Asia, con gli indici in ordine sparso, Tokyo, Taiwan Sydney e Seul negativi, e Hong Kong, “H” share cinesi, e Mumbai positivi. invariate le “A” shares cinesi e Jakarta. Apparentemente, la Cina si prepara a varare la propria legge a protezione delle esportazioni “sensibili”, ovvero quelle giudicate rilevanti per raggiungere il primato tecnologico ( link ).

La seduta europea ha visto gli indici andare a fattorizzare rapidamente il progresso di Wall Street ieri sera, accumulando progressi fin dai primi scambi. Analogamente si sono ripresi i periferici e la divisa unica, ma i rendimenti core hanno continuato a scendere, quasi a ricordare chi paga per questo show, ovvero l’ECB.

Sul fronte Brexit, assistiamo ad un inasprimento delle posizioni. Ieri il comunicato dell’European Council ha avuto toni freddi. Preoccupazione per la scarsità dei progressi, presdisposizione di preparativi per qualsiasi tipo di outcome (inclusa l’uscita senza accordo), necessità di intensificare le negoziazioni, nelle quali però UK si deve presentare “facendo le mosse necessarie per arrivare ad un accordo”. Oggi Johnson ha risposto con toni altrettanto duri, ma il fatto che non abbia abbandonato le trattative sembra indicare che si tratta della solita tattica e infatti la Sterlina ha reagito poco.

**UK PM JOHNSON SAYS GIVEN EU HAS REFUSED TO NEGOTIATE SERIOUSLY WE SHOULD GET READY FOR NO-DEAL STYLE EXIT IN JANUARY

**UK PM JOHNSON TO SAY: HE HAS CONCLUDED WE SHOULD GET READY FOR AUSTRALIA STYLE DEAL – SOURCES

**U.K. HASN’T AGREED TO TALKS WITH EU NEXT WEEK: PERSON FAMILIAR

Nel pomeriggio abbiamo avuto importanti dati macro in US.

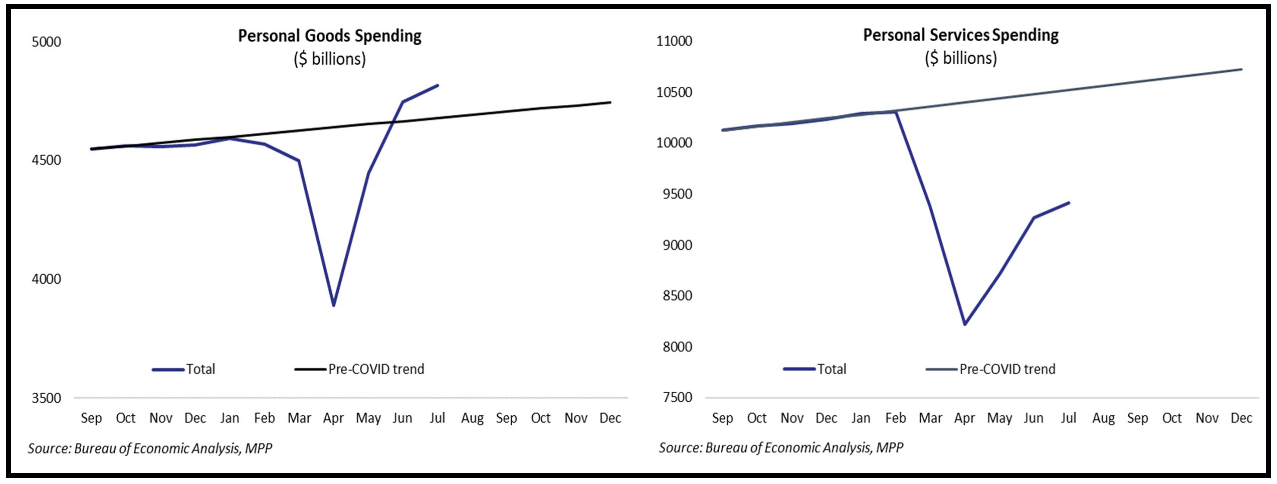

** Le retail sales hanno sorpreso clamorosamente in positivo a Settembre. Il dato “control Group è salito di 1.4% da precedente -0.3% e vs stime per +0.3%. Il dato headline, contenente anche componenti volatili, ha fatto il doppio del consenso (+1.8% da prec +0.6% e vs stime per 0.8%). Parte dei progressi sono da ascrivere ad aggiustamenti da agosto, ma è un fatto che i numeri sono fortissimi in generale. Il dato è dell’8% sopra i livelli pre-covid. Una chiara dimostrazione dell’impatto di certa spesa fiscale sui consumi: se dai soldi agli Americani, quelli li spendono.

Come osservato più volte, però, se la spesa in beni di consumo e investimento ha beneficiato enormemente dello stimolo, quella in servizi resta deficitaria, anche per i vincoli che il social distancing impone a certe categorie. Questo grafico mostra molto bene il fenomeno.

** la produzione industriale, per contro, a Settembre ha deluso (-0.6% da prec +0.4% e vs stime per +0.5%), depressa dal -4% della produzione di auto.

Wall Street ha guardato più i consumi, e ha preso la via del rialzo, trainando gli indici europei, i cui guadagni sono aumentati parecchio nel pomeriggio. Sul fronte fiscale poche notizie, ma poco incoraggianti ( Kudlow Says Hard to Execute Any Stimulus Deal Before Election).

La chiusura europea vede gli indici recuperare il grosso delle perdite di ieri. Il rimbalzo dell’€ su un dollaro in ritirata è stato forse frenato dalla Sterlina. I rendimenti hanno mantenuto la tendenza a scendere nonostante il rimbalzo del sentiment, mentre le commodities hanno consolidato, metalli preziosi compresi.

Sul fronte tecnico noto la formazione di un interessante figura rialzista sull’S&P, un “cup & handle”, il cui successo proietterebbe significativi nuovi massimi entro una manciata di sedute. Stiamo a vedere.