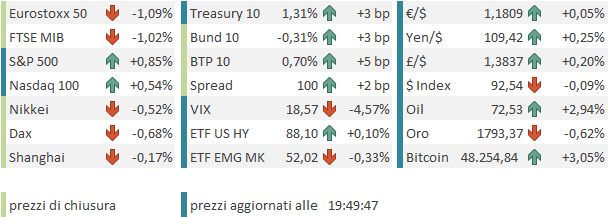

Italiano

Italiano English

English

Al rientro dopo 2 giorni di pausa il moderato consolidamento sull’azionario USA è continuato. L’S&P 500, a ieri (Martedì) ha inanellato 6 sedute di calo su 7, una serie piuttosto rara, di questi tempi. Va detto che il danno totale non è gran cosa. Dai massimi l’indice avrà perso si e no 2 punti. In ogni caso è bastato metà mese di Settembre per cancellare la maggior parte del rally di Agosto. L’indice è andato ad appoggiarsi sulla media mobile a 50 giorni, che finora ha sempre funto da supporto. Vedremo come andrà questa volta.

Bisogna dire che la road map adottata qualche mese fa continua a risultare valida. L’S&P 500 progredisce nel run up verso l’earning season, inseguendo le stime che, contrariamente al solito, continuano a salire, per poi consolidare lateralmente nel corso della stagione delle pubblicazioni (Aprile – Maggio, Agosto – Settembre).

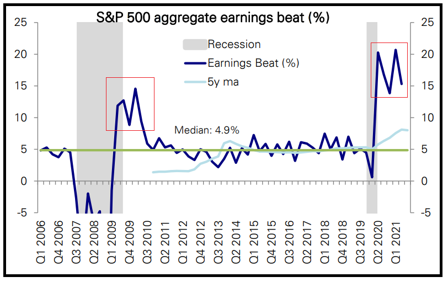

La price action ha molto a che vedere con la particolarità degli ultimi 5 trimestri, in cui le aziende USA erano assolutamente tranquille col livello delle stime, e successivamente le hanno battute di margini inusitati (15-20% in media). Come si nota dal grafico courtesy of DB, è un fenomeno che si è notato anche dopo la grande recessione.

In quell’occasione la sorpresa media sugli earnings è tornata progressivamente verso la media di lungo periodo, e si è tornati ad assistere al fenomeno delle aziende che gestiscono a suon di preannouncements le aspettative, portandole su livelli a cui possono essere agevolmente battute. L’idea è che, complice un inasprimento delle condizioni finanziarie, e un calo dell’impulso fiscale, le prossime 2 earning season vedano una normalizzazione della crescita degli utili, in assoluto e rispetto alle aspettative. Quindi questo fattore di supporto dovrebbe progressivamente venire a mancare. Diciamo che all’earning season del terzo trimestre manca circa un mese e quindi entro breve vedremo se anche a Q3 2021 assisteremo al repricing al rialzo delle stime da parte di Wall Street, oppure rientreremo un po’ nei ranghi.

Come accennato sopra, anche ieri non è stata una giornata positiva negli USA, con un calo di 0.57% dell’S&P 500. Ha difeso meglio il Nasdaq 100 (-0.33%). Lo scivolone finale dell’azionario USA risulta un po’ più sorprendente se si osserva che l’atteso CPI di Agosto pubblicato nel primo pomeriggio di ieri ha riservato la prima sorpresa al ribasso da parecchio tempo a questa parte. Infatti il dato headline è uscito 0.3% vs attese per 0.4% e quello core addirittura +0.1% vs attese per +0.3% (anno su anno +4% vs attese per +4.2%).

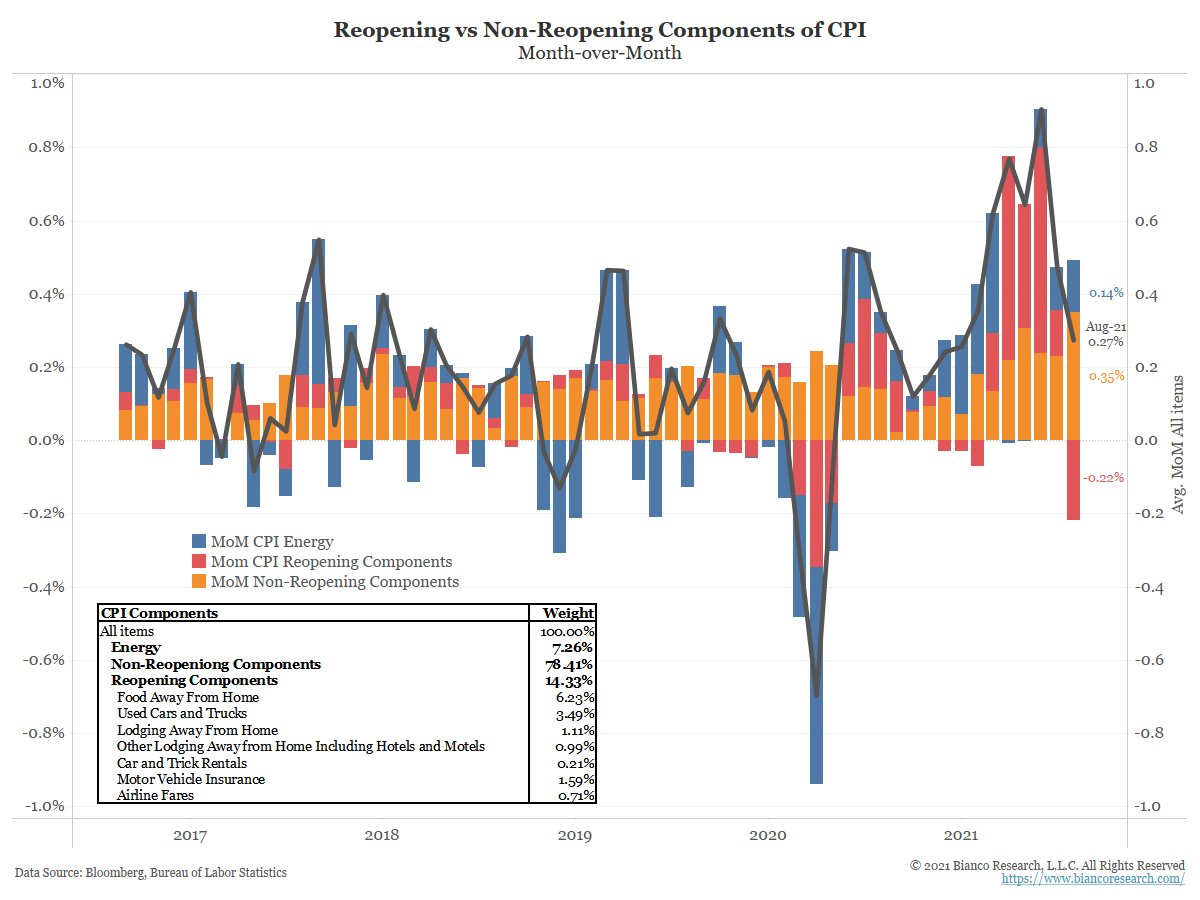

La verità è che però i dettagli del dato non offrono tutte queste rassicurazioni che l’inflazione sia di natura temporanea. Infatti, come si nota dal grafico sotto (Bianco Research), a gravare sul numero “core” sono state le tutte le componenti “reopening” ovvero sensibili al Covid come ristorazione, alberghi, biglietti aerei, affitti auto etc. Queste categorie hanno sottratto al dato lo 0.22% nel mese, mentre le altre categorie, insensibili al Covid, hanno aggiunto lo 0.33%, il rialzo più forte dal 2016.

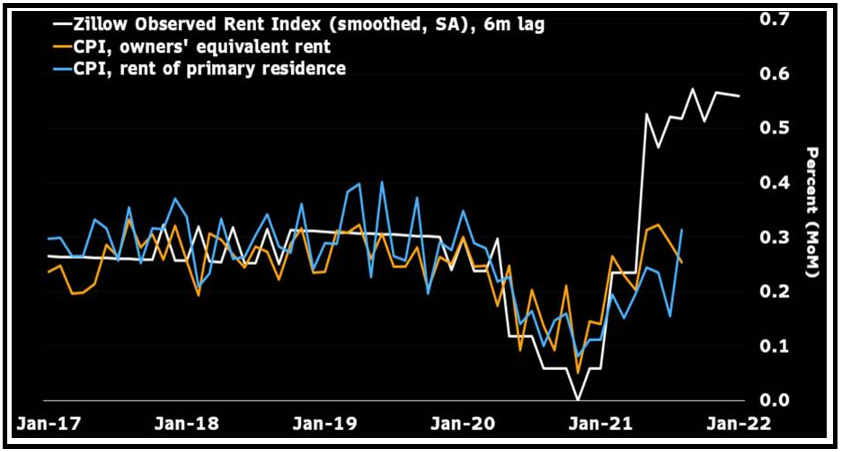

Insomma, il rallentamento dei prezzi sembra più connesso all’impatto, ad Agosto, della variante Delta, e come tale (si spera) transitorio, mentre le componenti più stabili hanno continuato a salire. Tra l’altro, l’inflazione della categoria shelter (alloggi) che conta per quasi un terzo del CPI non ha mostrato una forte accelerazione (Owner Equivalent Rent +0.25% e Rent of Primary Residence +0.31%). Ma questi valori sono in contrasto con l’andamento registrato da altri indici come Corelogic e Zillow, ed è probabile che sia questione di tempo che questi aumenti filtrino nei numeri andando a gonfiare il CPI (vedi grafico courtesy of Bloomberg).

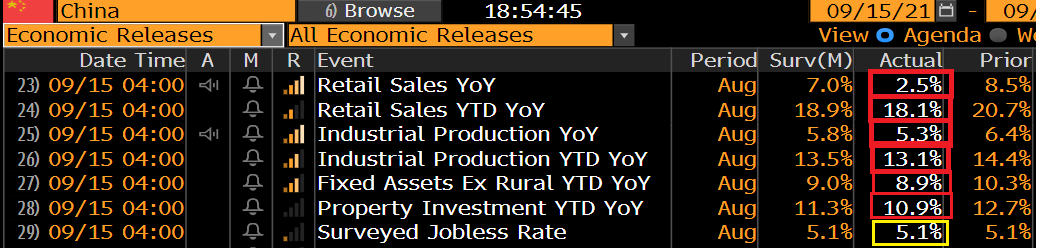

Venendo alla giornata odierna, la seduta asiatica ha vissuto il sabotaggio dei dati macro cinesi di Agosto, un disastro su tutta la linea (tranne la disoccupazione che è così rilevante politicamente che sale solo in casi eccezionali)

Disastrose le retail sales, che risentono presumibilmente dei focolai di Covid (i più rilevanti dal 2020) e delle alluvioni. Male anche la produzione industriale mentre gli investimenti hanno deluso solo marginalmente. Anche l’attività di regolamentazione può aver impattato sul ciclo, scoraggiando gli investimenti. In generale, un quadro assai peggiore delle attese che già davano ulteriore rallentamento. Tra i commenti ho rilevato parecchio scetticismo sulla possibilità che le autorità ricorrano a ulteriore stimolo monetario e fiscale per supportare il ciclo. Questo perchè i toni sono rimasti rilassati e si è continuato a enfatizzare la redistribuzione della ricchezza rispetto alla forza della crescita. A mio parere li prendono troppo alla lettera. Miss di queste dimensioni in Cina hanno sempre prodotto misure di easing. In ogni caso il China Complex stanotte ha sofferto, con particolare accento su Hong Kong e le “H” shares che subiscono anche la regolamentazione, e il disastro del developer Evergrande. Male anche Tokyo, che alla fine consolida il grande rialzo delle ultime settimane, Taiwan, Sydney e Jakarta. Si salvano Seul e soprattutto Mumbai.

La seduta europea è iniziata con un tono incerto. C’era anche da assorbire la discesa serale dell’S&P 500 ieri, e all’inizio è sembrato che gli indici tenessero, grazie anche ad un recupero dei futures USA. La price action ha iniziato deteriorarsi in tarda mattinata, quando la discesa delle utilities europee si è fatta pesante e ha finito con far fallire il tentativo di resistenza degli indici generali. Il fatto è che per queste aziende scaricare gli enormi rialzi dei costi di produzione sui consumatori sta diventando problematico, soprattutto per l’attività di calmierazione svolta dalle autorità (vedi Spagna link Spain to claw back €3bn from utility groups as energy prices soar).

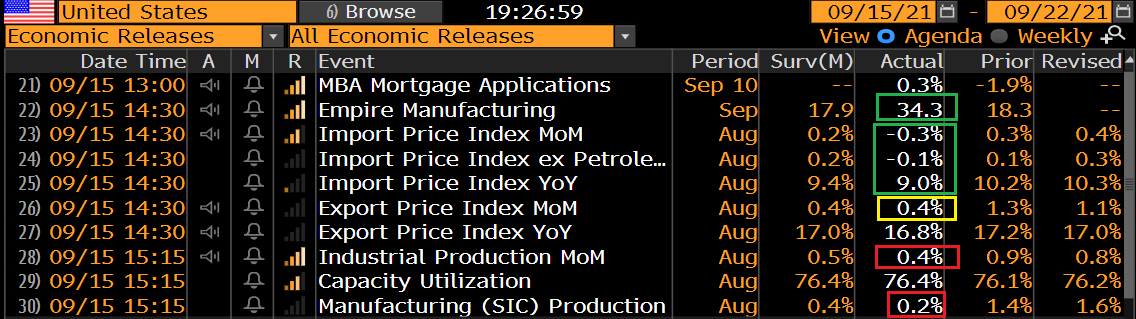

Nel pomeriggio un po’ di dati in US:

** L’Empire manufacturing della Fed di NY, prima survey manifatturiera di settembre, ha sorpreso clamorosamente in positivo. La forza è riflessa nei sottoindi (new orders +18.9 pt a 33.7). E’ una serie molto volatile, ma insomma, è un dato forte. Vedremo gli altri.

** Gli import prices sono la seconda serie sui prezzi a mostrare un rallentamento, anche se da livelli molto elevati.

** La produzione industriale di Agosto è uscita leggermente sotto attese.

La price action sembra più coerente col primo dato. Infatti in barba agli import prices ( e al CPI di ieri) i rendimenti hanno preso a salire nel pomeriggio, per la verità più in Eurozone, ma non solo. La forza dell’oil e dei metalli industriali può aver avuto un ruolo in questo movimento, la cui matrice è però un po’ diversa a seconda dell’area: in US salgono le attese di inflazione, che recuperano parte del calo seguito al CPI di ieri. In Eurozone il grosso del movimento è da ascrivere ai tassi reali.

Sta di fatto che anche gli altri settori price sensitive come telecom, media immobiliare etc hanno preso a soffrire e così’ il passivo degli indici Eurozone si è fatto più robusto. La chiusura vede cali sparsi attorno al punto percentuale per i principali indici, con la periferia oggi più penalizzata, insieme a Parigi. Dollaro in lieve ritirata contro Sterlina e Yen e quasi invariato vs €.

Dopo la chiusura Wall Street ha preso a recuperare con forza e al momento il rialzo dell’S&P 500 è rotondo, con l’Energy e le banche a fare da traino. Vediamo se il rimbalzo se tiene in chiusura, nel qual caso domani il sollievo sull’azionario europeo dovrebbe essere percettibile ai primi scambi.