Italiano

Italiano English

English

NB: LAMPI VA IN FERIE LUNEDI, E TORNA MARTEDI’ 1 SETTEMBRE

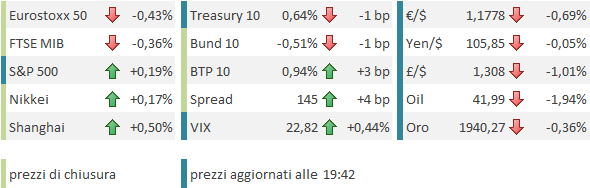

La giornata dei PMI flash di Agosto è iniziata con un tono positivo in Asia. Ieri sera, l’S&P 500 ha portato a casa un guadagno insperato (+0.32%), vista la direzione che aveva presola situazione dopo le minute FOMC. DB nel suo daily ha osservato che la partecipazione al rally continua ad assottigliarsi: ieri solo il 30% delle aziende dell’indice è salito, mentre un indice S&P 500 equal weight (ottenuto assegnando lo stesso peso a tutte le azioni), ha sottoperformato parecchio quello classico, chiudendo in calo di 0.55%. E’ un tema che ha caratterizzato l’intera settimana, in cui l’S&P 500 ha guadagnato lo 0.38% (a ieri) e quello equal weight ha perso l’1.55%. Come sostiene Farrell ( “Rule 7. Markets are strongest when they are broad and weakest when they narrow to a handful of blue-chip names”) di solito questo è un segnale di debolezza del mercato. Vedremo.Nel frattempo il Nasdaq 100 ha messo a segno l’ennesimo record, che non fa notizia. Anche il, il traino di una manciata di big caps è più che evidente.

Come si diceva, i toni sono stati positivi in Asia, con i principali indici in progresso. Seul ha recuperato un po’ del bagno di ieri, gratificata dal miglioramento dell’export nei primi 20 giorni di agosto, a -3.7% anno su anno, vs -7.1% del mese scorso, e -16.2% di Giugno (il tutto aggiustato per i giorni lavorativi).

Guardando ai PMI flash dell’area, il Giappone si è confermato su per giù sui livelli di luglio, ancora in contrazione, quindi non troppo brillanti, mentre l’Australia ha evidentemente patito l’aumento dei casi di Covid e relative misure di contenimento.

Su questo sentiment costruttivo, è arrivata la doccia fredda dei PMI flash europei di Agosto, in aggregato decisamente deludenti e sotto attese, tranne quelli UK, sorprendentemente buoni.

Che la tornata fosse decisamente magra, lo si è capito subito, dagli orrendi numeri francesi, col manifatturiero tornato in territorio di contrazione, 4 punti sotto le attese, e i servizi a indicare un livello di attività solo in moderata espansione. Il composite è calato di oltre 5 punti.

Un po’ meglio i dati tedeschi, con il manifatturiero in accelerazione, ma una marcata decelerazione dei servizi, praticamente in stagnazione. Il report Eurozone aggregato vede il manifatturiero rallentare (nonostante il comparto acceleri in Germania, e l’attività nei servizi evitare di un inezia il ritorno in contrazione. Marcato il calo del Composite.

Il confronto dei numeri flash delle 2 principali economie con quelli aggregati mostra che il resto d’Europa ha visto l’attività entrare in moderata contrazione (come nota anche la nota accompagnatoria di Markit). E’ possibile che la Spagna, che ha dovuto gestire un aumento di contagi superiore agli altri, sia almeno in parte responsabile di questa sottoperformance. Apparentemente, la reimposizione di misure di contenimento (in particolare quelle di viaggio, come nota Markit) ha avuto un impatto di entità inattesa sul settore servizi.

Bisogna tenere comunque a mente che in questa fase concitata i PMI sono uno strumento impreciso per misurare la crescita, indicando non livelli assoluti ma la variazione rispetto al mese precedente, e Dio solo sa se i messaggi sono stati imprecisi negli ultimi mesi. Ciò detto, sono numeri che fanno riflettere, in quanto indicano che l’Eurozone, che è stata l’ultima a mostrare segnali di ripresa rispetto all’Asia e agli USA, sembra essere la prima a mostrare perdita di momentum del rimbalzo,e questo nonostante la ripresa dei contagi sia avvenuta prima in US (e finora con virulenza maggiore). Dovessero i prossimi numeri confermare questo fenomeno, non resta che prendere atto (ancora!) che l’economia continentale è decisamente meno resiliente delle altre, nonostante il maggior peso del manifatturiero rispetto agli USA.

Gli asset europei hanno naturalmente accusato il colpo. Se il cambio ha reagito immediatamente, l’azionario ha impiegato un po’ a assimilare il messaggio, ma in tarda mattinata anche gli indici Eurozone hanno preso a mostrare cali decisi, mentre la forza del Dollaro ha segato le gambe anche ai Futures USA, alle commodities e ai metalli preziosi. A completare il quadro rendimenti in calo e spreads in allargamento.

Non hanno aiutato il sentiment le dichiarazioni del capo negoziatore sulla brexit Barnier ( link ), secondo cui c’è poco tempo per concludere le negoziazioni, visto che l’accordo deve essere pronto per fine ottobre per permettere la ratifica. I colloqui non procedono ed è sorprendente e deludente che il processo non acceleri. Le news hanno contribuito a deprimere il sentiment e la divisa unica, e hanno forse impedito alla Sterlina di beneficiare dei PMI UK, lusinghieri.

Tra le news della mattinata, vale la pena di citare le dichiarazioni del Presidente cinese Xi alla tv nazionale ( link ) sulla necessità di aiutare di più le aziende e supportare occupazione, che in un altro contesto avrebbero supportato bene gli asset, e comunque hanno isolato quelli cinesi dalla risk aversion.

In questa formazione abbiamo affrontato i PMI flash USA, in pubblicazione nel pomeriggio. E qui abbiamo avuto una nuova dimostrazione della maggior resilience dell’economia USA, con i PMI flash di Agosto che sono andati in direzione opposta a quelli EU.

Numeri decisamente migliori delle attese, ad indicare una chiara accelerazione, in particolare nel settore dei servizi, che con la sua preponderanza porta il PMI composite dalla stagnazione di luglio al buon ritmo di agosto. Certo, i PMI non sono i principali indici di diffusione qui in US, dove si guarda più agli ISM. Ma grazie alla pubblicazione flash (in uscita 10/12 giorni prima sulla base dell’85% delle risposte) sono il primo indicatore generale di attività, visto che le altre survey pubblicate in questi giorni, come l’Empire NY e il Philly, sono regionali, e incentrate sul manufatturiero.

E se guardiamo appena sotto, nello schema, vediamo la manifestazione di uno dei canali tramite il quale lo stimolo raggiunge l’economia, ovvero l’immobiliare. Le vendite di case, esplosive, sono l’ennesimo indicatore di un settore in enorme accelerazione. Insomma sulla base di questi dati sembra che l’economia USA si sia già scossa di dosso l’impatto della seconda ondata di Covid, e, a differenza di quella EU, mostri un attività decente.

Ora, questo stato di cose dovrà fare i conti con cosiddetto “fiscal cliff” ovvero il calo del supporto fiscale connesso con la scandenza degli schemi, visto che le parti non si accordano (se non su un pacchetto ridotto, eventualmente) e quanto disposto da Trump non basta a sostituire quanto in scadenza. Ma mentre attendiamo questi effetti, e quelli ,eventuali, di una campagna elettorale infuocata e in parte incentrata sui rapporti con l’etero (Cina in primis) ci si chiede cosa ci faccia l’€, in recupero del 9% a 6 mesi e in area 1.18 vs $, visto che deficit e QE li si fa anche in Europa, e sono meno efficaci che in US (e i soldi del recovery fund arriveranno l’anno prossimo). Vedremo se gli ultimi sviluppi produrranno un po’ di ritracciamento, Oggi è un inizio.

Nel frattempo, la reazione di Wall Street alle notizie, e l’irriducibilità del Nasdaq, insieme col calo della divisa unica, hanno permesso all’azionario continentale di ridurre significativamente le perdite (che restano però cospicue sulla settimana, con l’Eurostoxx 50 in calo dell’ 1.4% vs l’S&P 500 in positivo. La risk aversion è evidente anche su tassi, spreads e commodities, mentre l’oro chiude la seduta europea con un calo modesto, dopo parecchia volatilità.

Wall Street e il Nasdaq continuano a fare un campionato a se, ma per quanto siano migliori delle attese le notizie odierne, è chiaro che il mercato nel breve prezza uno scenario quasi perfetto, e il sentiment è decisamente euforico, come i livelli delle varie FAANG e di Tesla mostrano bene. Serve un consolidamento, almeno.

Ci sentiamo tra 10 giorni.