Italiano

Italiano English

English

Febbraio si è chiuso in maniera anonima a Wall Street (-0.3%) ma il mese è stato nuovamente positivo (+2.97%) dopo il Gennaio esplosivo (+7.87%). Un esordio decisamente buono per questo 2019, sul quale a fine 2018 ben pochi erano disposti a scommettere. Personalmente avevo illustrato (es qui e qui )una serie di statistiche che indicavano un chiarissimo eccesso di pessimismo di breve, e che davano come probabile un rimbalzo, ma certo non immaginavo che 2 mesi dopo l’S&P sarebbe stato a lottare con il livello di 2.800.

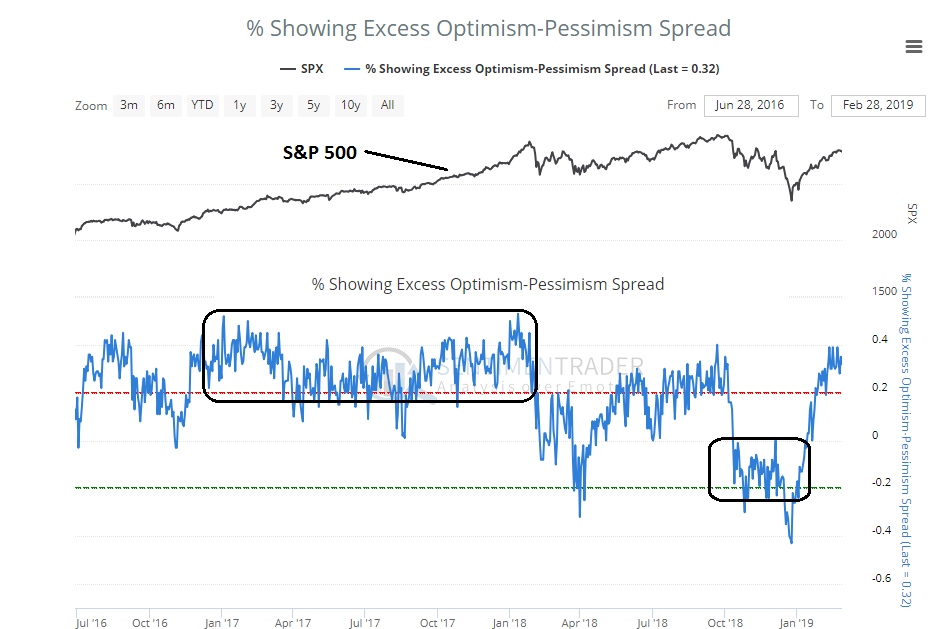

Naturalmente, 2 mesi di rally pressochè ininterrotto hanno modificato radicalmente la situazione. Sentimetrader.com, che monitora decine di indicatori, mostra che lo spread tra indicatori che segnalano un eccesso di ottimismo di breve e quelli che mostrano un eccesso di pessimismo ha cambiato volto, a favore dei primi.

Come mostrano i riquadri evidenziati nel grafico, una condizione di eccesso di ottimismo non pregiudica la prosecuzione del rally, e anche un moderato eccesso di pessimismo ci mette un po’ a mettere le condizioni per un rimbalzo. Certo è che letture come quelle attuali sono più un ostacolo che un supporto per il mercato, coeteris paribus.

Ciò detto, restando in tema di statistiche statistiche, ne ho reperite un paio inbteressanti:

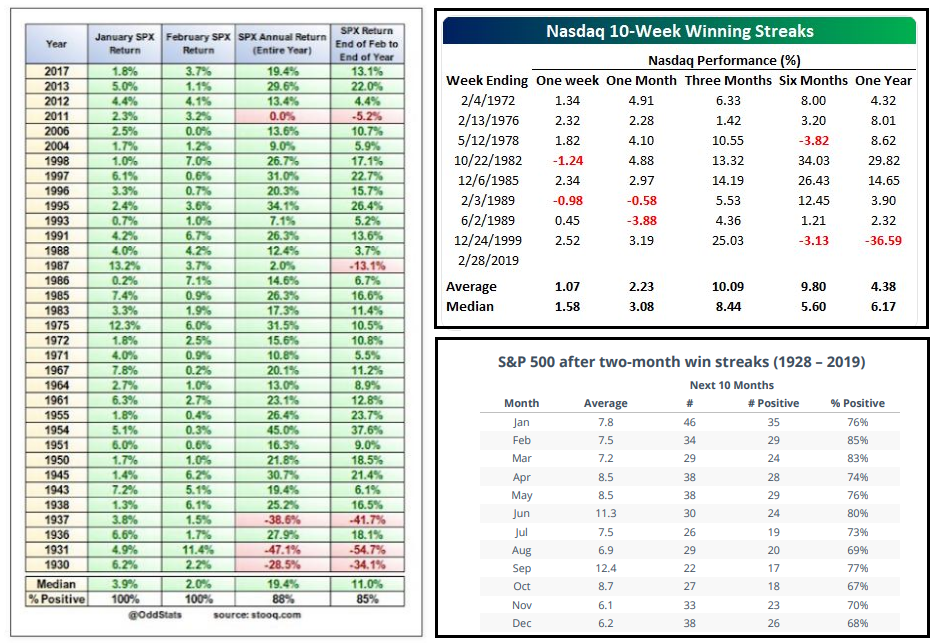

** Dal 1930 in poi, gli anni in cui l’S&P 500 è salito sia a Gennaio che a Febbraio hanno mostrato una forte tendenza a terminare l’anno su livelli ancora più elevati, con un win rate dell’85%, e, in media, con un ulteriore progresso dell’11%. Dal dopoguerra in poi abbiamo 27 osservazioni e 2 soli casi negativi nel 1987 e nel 2011 (Dati di @oddstats figura a sinistra)

** Sentimentrader ha approfondito l’analisi giungendo alla conclusione che 2 mesi di guadagno a fila sono comunque un segnale positivo per i 10 mesi successivi, da qualunque mese comincino. E’ emerso che la combinazione Gennaio- Febbraio ha il win ratio più altro (85%) ma 7 altre accoppiate hanno il guadagno medio più elevato (Agosto settembre ha il 12.4% di performance media) (figura in basso a destra)

** Se oggi chiude positivo di almeno 0.1%, il Nasdaq avrà messo a segno 10 settimane positive a fila. Si tratterà della nona volta dal 1972. In tutti i casi osservati la performance a 3 mesi data è stata positiva, mentre a 1 anno data abbiamo avuto 1 solo grosso calo (era il ’99) (dati @bespokeinvest, figura in alto a destra)

In sostanza, le statistiche mostrano che una conformazione rialzista come quella appena osservata raramente avviene all’interno di un bear market, o ne precede di poco uno. Di solito è tipica dei trend rialzisti.

Venendo alla prima seduta di aprile, il sentiment è tornato spumeggiante in Asia. Ieri sera, con tutta calma MSCI (Indici Morgan Stanley) ha confermato l’incremento del fattori di inclusione delle “A” shares cinesi nei propri indici emerging. L’inclusione avverrà più gradualmente del previsto (in 3 scaglioni a maggio, agosto e novembre occasione nella quale entreranno anche le mid cap). La mossa era largamente attesa, e un potenziale rinvio sarebbe stato un discreto negative. In ogni caso, Citigroup stima che arriveranno, per effetto del rebalancing, 20 bln di flussi in ingresso dai fondi passivi e altri 80 da quelli attivi benchmarkizzati. Per cui il sostegno ci sarà.

Venendo al quadro macro, la pubblicazione del PMI manifatturiero Markit cinese di Febbraio ha, in una certa misura, dato il segnale che attendevo. Il report ha sorpreso in positivo (49.9 da precedente 48.3 e vs attese per 48.5), giungendo a un soffio dalla soglia di espansione. Nel dettaglio, sia il sottoindice new orders (+2.9 a 50.2) che quello production (+2.1 a 50.2) hanno recuperato quota 50 mentre le scorte sono scese. Nella nota allegata, Markit ha osservato che “la domanda interna è migliorata significativamente, e quella estera si è deteriorata in misura inferiore all’anno scorso”, il che è coerente con la teoria che lo stimolo fiscale e monetario erogato stanno iniziando ad ingranare.

Come osservato ieri, ritengo più affidabile il messaggio dei PMI Markit rispetto ai letargici e opachi PMI elaborati dall’ufficio statistico cinese.

Le news hanno nuovamente messo le ali all’azionario cinese e alimentato positività sulle altre piazze (escluse Taiwan e Seul, chiuse per festività). Rinfrancata anche Tokyo, grazie al robusto calo dello Yen e a una revisione al rialzo del PMI manifatturiero (48.9 dal dato flash di 48.5, mentre gennaio era a 50.3).

Su queste basi, l’Europa ha aperto bene, coi principali indici a mostrare ancora robusti guadagni, e l’Eurostoxx per la prima volta sopra 3.300 punti dal 9 ottobre scorso (e sopra la media mobile a 200 giorni per la prima volta da agosto).

A supportare il mood, finalmente un buon dato dalla Germania. Le retail sales tedesche di Gennaio (+3.3% da -3.1% e vs attese per +2%) hanno riportato i consumi tedeschi in traiettoria. Considerando la revisione a dicembre (originariamente a -4.6%) il dato anno su anno passa da -2.1% a +2.6%. Se confermato, cambia volto ai consumi del primo trimestre.

C’era attesa per le revisioni ai PMI manifatturieri di Febbraio, con particolare preoccupazione per il dato italiano, visto che i Flash avevano indicato debolezza nell’area europea ex Francia-Germania.

Errore. A deludere è stato il dato spagnolo (49.9 da prec 52.4 e vs attese per 51.7), che a lungo aveva outperformato il resto d’Europa. Il dato italiano (47.7 da prec 47.8 e vs attese per 47.2) è rimasto più o meno sui livelli, bassi, di gennaio. Il dato Eurozone è stato rivisto marginalmente al rialzo, il che non cambia il quadro commentato in sede flash. Martedi prossimo avremo i dati servizi e composite.

In generale i dati non hanno lasciato segni sul mercato, che ha continuato a mostrare progressi rilevanti. Generalmente stabili le divise, il sentiment positivo ha impattato un po’ sui rendimenti (al rialzo) e sullo spread (al ribasso).

Anche la seduta a Wall Street è partita bene, con l’S&P a dare un altro serio test alla nota soglia di 2.800 punti. A dar man forte alla resistenza sono intervenute le survey di attività economica in US:

** ha iniziato il PMI manifatturiero Markit di Febbraio. La revisione ha portato via ben 0.7 al dato flash fissando un 53 che non è male, ma è comunque il minimo da agosto 2017. Rallentamenti marcati sia in production che new orders

** il più seguito ISM manufacturing ha a sua volta deluso (54.2 da prec 56.6 e vs attese per 55.8) marcando il minimo da 2 anni. I cali sono presenti in tutte le componenti principali (new orders -2.7 a 55.5, production -5.7 a 54.9). I livelli restano solidi, ma il deterioramento è ben presente.

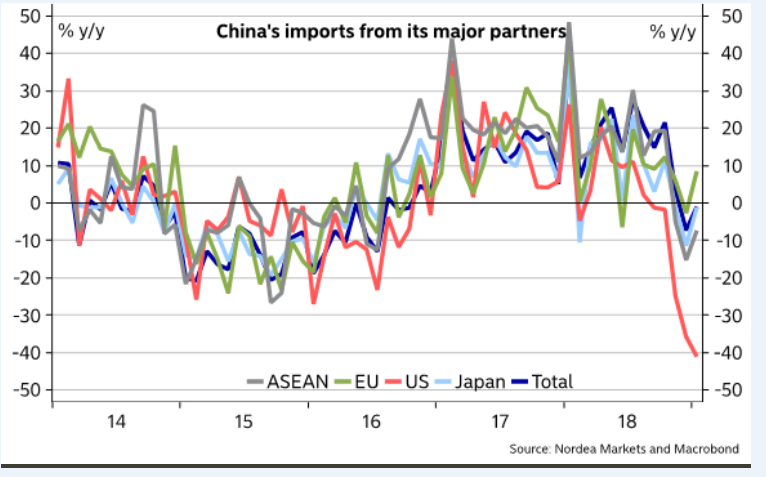

I giorni scorsi molti avevano evidenziato i rischi per il manifatturiero rivenienti dalla trade war con la Cina (in particolare dopo la bilancia commerciale cinese di gennaio, vedi grafico, courtesy of Nordea)

Sarà per questo sciopero degli importatori cinesi che Trump è diventato più costruttivo sul fronte trade? Può essere. Ma in realtà, nell’ISM odierno, gli export orders sono rimbalzati di un punto a 52.8 (anche se erano a 56 a settembre).

Il grafico peraltro mostra altrettanto bene il cambio di marcia della domanda cinese a Gennaio.

Il Newsflow (ci si è messa anche la U.of michigan confidence) ha chiaramente segato le gambe ai mercati, aprendo a prese di beneficio che hanno interessato in particolare i settori che meglio avevano figurato in settimana (i.e. le banche). Alla chiusura europea, i principali indici mostrano comunque progressi (ad eccezione di Madrid), anche se distano in media mezzo punto dai massimi di seduta. Anche l’S&P 500 vede per il momento respinto l’ennesimo assalto alla soglia, anche se resta nei paraggi. Peraltro, il vento fresco su macro USA non ha impattato particolarmente ne la voglia di rimbalzo del $, ne i rendimenti, che mantengono una tendenza al rialzo in particolare negli USA. Ciò sembra favorire, come spiegazione del ripiegamento serale odierno, più la teoria di prese di beneficio fisiologiche su azionario e cambi (anche la sterlina chiude in arretramento) che non un repricing della crescita USA.