Italiano

Italiano English

English

Ed ecco la rappresaglia cinese.

Il Ministro delle Finanze ha comunicato nel week end una lista di 545 prodotti importati dagli USA, pari a un controvalore di 34 bln, sui quali eleverà dal 6 luglio dazi del 25%. Beni per altri 16 bln sono stati individuati, ma la tassazione partirà in un secondo tempo. In altre parole, misure speculari in tutto a quelle varate dalla Casa Bianca. Tra i beni selezionati trova spazio un ampia gamma di prodotti agricoli, e poi auto, carbone, petrolio, carburanti e medicine.

Le misure reciproche che entrano in vigore il 6 giugno produrranno effetti trascurabili sulle rispettive economie. Ma Trump aveva già dichiarato che, in caso di rappresaglia da parte della Cina, avrebbe elevato altri dazi, e indiscrezioni rivelano che l’individuazione di prodotti per altri 100 bln è entrata nella fase finale all’ United States Trade Representative Office. E il 30 giugno dovrebbero essere pubblicate le restrizioni agli investimenti.

Io continuo ad essere convinto che Trump non vorrà andare verso le Midterm Elections avendo precipitato il paese in una trade war con la seconda economia del globo, e in un’altra con l’EU, che sta elaborando faticosamente una rappresaglia per i dazi su acciaio e alluminio. L’elettorato degli stati agricoli, che lo ha favorito alle Presidenziali, potrebbe non gradire. Sussiste poi la possibilità che il Congresso riporti, con apposita legge, sotto la propria egida, la politica commerciale USA, dovesse ritenere inadatta la linea della Casa Bianca (già se ne è parlato i giorni scorsi).

Detto questo, i fatti sono fatti, e dovesse entrare in vigore, nei prossimi mesi, anche il secondo round di azioni e reazioni, diciamo che una “trade war scare” sui mercati è probabile, perchè la Cina sembra determinata a rispondere colpo su colpo agli USA, e l’impatto macro di un triplicare dei dazi diventerebbe significativo. Vedremo.

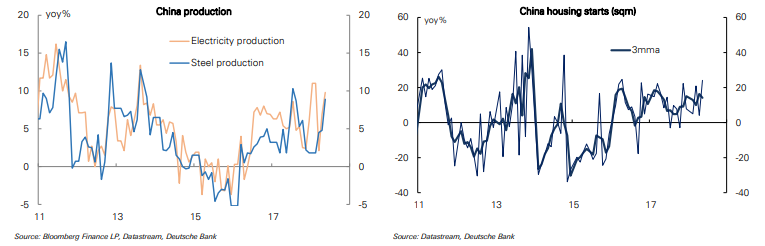

Restando in tema di Cina, interessante uno studio di Deutsche Bank che osserva come il monitoraggio di alcune variabili mostri un economia cinese più in forma di quanto appare dai dati ufficiali. In particolare, il tasso di crescita della produzione di acciaio e elettricità si colloca attorno massimi degli ultimi 3 o 4 anni, i nuovi cantieri residenziali anche, e gli acquisti carrelli elevatori e scavatori stanno rimbalzando.

La mia teoria è che le autorità stanno ricorrendo ai vecchi trucchi (stimolo fiscale e investimento in immobiliare e infrastrutture) per proteggere il ciclo dagli effetti delle frizioni commerciali, ed evitare un altro 2015.

Oggi, la chiusura per festività di Shanghai e Hong Kong (Festival delle barche drago) ha evitato a queste piazze di fare i conti con newsflow, ma il resto dell’area ha un po’ sofferto, in particolare i campioni dell’export dell’industria pesante, Tokyo e Seul. Meno impattate Sydney e Mumbai, comprensibilmente.

L’azionario europeo, oltre che con le tensioni commerciali (già scontate in parte venerdi) doveva fare i conti con la crisi politica in Germania sul tema dei migranti, con la riunione della CSU in mattinata per decidere la linea nei confronti del Governo. Indici giù quindi, guidati dal Dax, ed € indebolito in apertura, mentre i BTP hanno trovato un buon supporto fin da subito, con particolare domanda sulla parte breve.

In mattinata è gradualmente emerso che il Ministro dell’interno tedesco e leader della CSU Seenhofer avrebbe concesso alla Merkel 2 settimane di tempo, per perseguire una risposta coordinata europea al Summit EU del 28/29 giugno, e così l’€ si è progressivamente ripreso, ma gli effetti sul sentiment azionario non sono stati percettibili, ed anzi le perdite si sono accentuate, fino a superare di parecchio il punto percentuale su Eurostoxx e Dax.

A questo punto eventuali difficoltà di ottenere una soluzione condivisa sui migranti tra 2 settimane imporranno alla Merkel la scelta tra abbandonare la sua stance, a favore di quella, più radicale, della CSU, oppure rischiare una crisi di Governo. Una situazione difficile, viste le chiare divisioni all’interno dell’EU sul tema.

Nel primo pomeriggio era previsto un solo dato macro in US, ovvero il housing market inbdex dei homebuilders. Il dato ha deluso, passando da 70 a 68 vs attese di invariato. Apparentemente, a preoccupare i costruttori è la continua impennata del prezzo del legno, tra i principali materiali di costruzione in US. Non è quindi una questione di domanda, ma di costi di produzione.

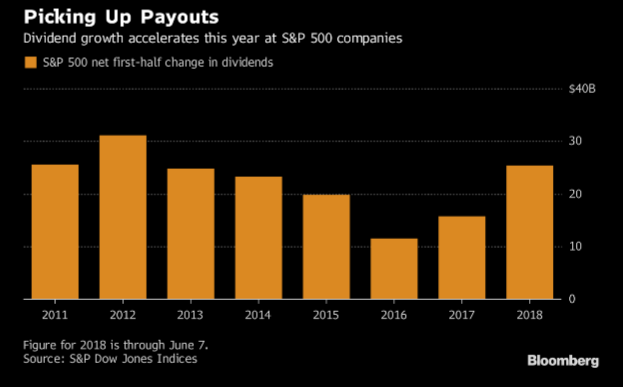

Wall Street è partita con un tono opaco, ma, come venerdì, la discesa attualmente è una frazione di quanto osservato in Eurozone. D’altronde, il quadro macro USA è robusto, e come nota anche Bloomberg, il taglio alle tasse sta inducendo le aziende ad alzare i dividendi, il che bilancia un po’ l’impatto delle tensioni commerciali.

In chiusura, gli indici europei mostrano perdite attorno al punto percentuale più o meno, ad eccezione di Milano, che ha tratto forse beneficio dal ulteriore contrarsi dello spread, nonostante il sentiment generalmente opaco. Il BTP a 2 anni ha rimesso il naso sotto 0.5% di rendimento per la prima volta dal 25 maggio. L’€ alla fine chiude la seduta europea quasi invariato, in attesa del discorso di apertura di Draghi a Sintra.

Già, perchè oggi inizia l’ECB Forum of Central Banking in Portogallo. L’anno scorso, l’overture del Forum fu un terremoto per i tassi, in quanto Draghi segnalò che i tempi erano maturi per iniziare a riflettere su una rimozione dello stimolo monetario straordinario, per renderla più coerente con le mutate condizioni finanziarie. Il messaggio fu poi ribadito da Carney (che nel frattempo ha cambiato idea altre 12 volte) e dal canadese Poloz.

Questa volta, assistere ad altri scossoni è improbabile, visto che Draghi ha assunto una stance precisa appena 4 giorni fa. Il massimo che ci possiamo attendere è un moderato fine tuning del messaggio. Stasera prenderanno la parola anche Dudley e Williams.

Domani abbiamo un nuovo intervento di Draghi, seguito da Praet, che potrà fornire qualche indicazione in più sullo scenario macro, in qualità di capo economista ECB. Il forum si chiude mercoledi, con interventi di Lautenschlager e Coeure, e un Panel con Draghi, Powell e Kuroda.

Gli altri highlights della settimana comprendono giovedi il meeting Bank of England, e in US il Philly Fed e venerdi i PMI flash di giugno nelle principali aree geografiche