Italiano

Italiano English

English

NB: LAMPI SI PRENDE UNA PAUSA E TORNA MERCOLEDI’ 19 GENNAIO

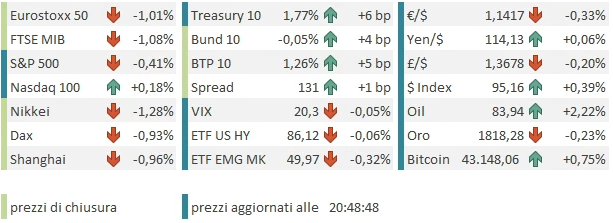

Chiusura pesante ieri sera (Giovedì) a Wall Street, con l’S&P 500 -1.42% e il Nasdaq 100 -2.57%. Peggio ancora il FAANG index, con un -3.72%, cosa che riflette bene la performance delle large caps ad alti multipli. Come ben illustrato ieri, il tema principale è restato la determinazione e la fretta della FED di ritirare lo stimolo monetario, con la neo nominata vicepresidente Brainard a dichiarare che i tassi possono essere alzati appena finito il tapering (quindi a Marzo) e la riduzione del bilancio può iniziare poco dopo. La FED si muoverà con la massima rapidità compatibile con la necessità di non danneggiare la ripresa. Su queste basi sorprende poco che i titoli growth abbiano sofferto. Un po’ di più che il Dollaro sia sceso. Ma i rendimenti sono calati sulla parte lunga della curva, favoriti anche da un PPI sotto attese. In compenso la parte breve sconta quasi con certezza il primo rialzo al FOMC di Marzo.

Stanotte l’Asia ovviamente ha accusato il sentiment in deterioramento, con i principali indici in calo, a parte Jakarta. Male al solito Tokyo, che non perde occasione di accodarsi alle discese. Tra l’altro, Reuters ha riportato che, secondo fonti anonime, all’interno della BOJ si starebbe discutendo di quando iniziare a segnalare l’intenzione di alzare i tassi, eventualmente anche prima che l’inflazione raggiunga il 2% ( link ). Si tratta di una discreta novità se confermata, per la Banca Centrale più dovish del pianeta. Lo Yen è in rafforzamento da qualche seduta in effetti, un segnale che questa cosa in effetti circola. Parlando di rialzi dei tassi, la Bank of Korea li ha portati stanotte su di 25 bps da 1% a 1.25% (e altri ne seguiranno). Ciò ha forse accentuato le perdite del Kospi (-1.36%). Male anche le “A” shares cinesi, mentre le “H” shares, ancorchè in calo, continuano a fare meglio in questo inizio anno, insieme a Hong Kong.

Sul fronte macro, esplosione del surplus commerciale cinese a Dicembre, ma ciò a causa di un massiccio rallentamento delle importazioni, mentre le esportazioni sono calate leggermente meno delle attese. E’ un solo mese ma non depone bene per la domanda interna.

Tra gli altri indici, male Sydney mentre Taiwan, Vietnam e Seul hanno visto cali marginali o stazionarietà.

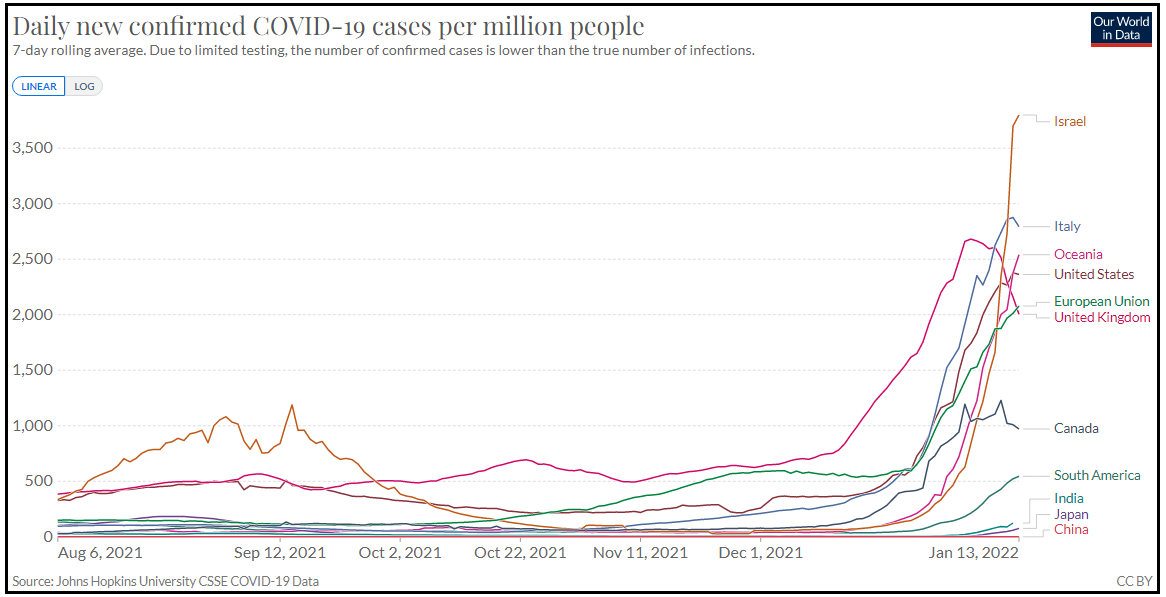

Il fronte Covid vede consolidarsi i segali di rientro in UK, e un inizio in altri paesi industrializzati, a indicare che Omicron è un ondata intensissima ma breve e con severità ridotta.

In Asia per contro i problemi sono ancora avanti. E comunque l’impatto economico di omicron sta venendo fuori ora, come vedremo in giornata.

Il fronte geopolitica vede stanotte il lancio di un attacco di hackers ai siti governativi ucraini. Chi sarà mai stato?

Le schermaglie continuano, con gli USA che si mostrano intransigenti, la Russa che minaccia, l’Europa in mezzo, con un atteggiamento meno rigido, attaccata com’è al gas russo.

*U.S. TO PROVIDE UKRAINE WITH WHATEVER SUPPORT IT NEEDS TO RECOVERY FROM CYBER ATTACK -WHITE HOUSE OFFICIAL

*RUSSIA ALREADY STARTING TO FABRICATE UKRAINIAN PROVOCATION:U.S. ( link CNN )

*RUSSIA’S LAVROV SAYS POTENTIAL RESPONSE FROM MOSCOW IN EVENT OF FAILURE OF TALKS WITH WEST WOULD ENTAIL DEPLOYMENT OF MILITARY HARDWARE

*GERMANY’S BAERBOCK: NEED PATIENCE, PERSISTENCE IN RUSSIA TALKS

*US OFFICIAL: RUSSIA COULD BE PREPARING TO LAUNCH MILITARY INVASION OF UKRAINE BETWEEN MID-JANUARY TO MID-FEBRUARY -RTRS

L’azionario europeo fin dall’apertura ha risentito del pessimo tono a Wall Street ieri sera. Ciò detto, l’azionario continentale, in virtù dell’impatto mediato della politica monetaria USA e della sua composizione più value e banche che tech, sta ammortizzando bene gli scossoni provenienti da oltre oceano. La tendenza dei rendimenti a salire ha, una volta di più, favorito le banche. L’€ è partito con forza come i giorni scorsi, ma a metà mattinata ha iniziato a perdere momentum, passando successivamente in negativo. L’inversione può essere stata in parte favorita dalla notizia che l’economia tedesca, nel quarto trimestre del 2021 si è contratta, di una percentuale tra 0.5% e 1%, secondo l’ufficio statistico nazionale. A parte ciò, in US è cominciato di nuovo il movimento di rialzo dei tassi reali, conseguente al rialzo di quelli nominali non compensato da un pari rialzo dei breakeven inflation. D’altronde, il fenomeno è coerente con la ritrovata vena di “inflation fighter” della FED, e dalla fretta nel passare da QE a riduzione del bilancio palese nelle dichiarazioni di tutti i membri. Con i discorsi di oggi si chiude questa serie, visto che da domani entriamo nel blackout pre FOMC del 26 Gennaio. Ma anche nel silenzio, gli acquisti di titoli continueranno a ridursi rapidamente, ricollocando sulle spalle del mercato il peso di rifinanziamento del debito USA.

*WILLIAMS: ECONOMY IN `GOOD POSITION’ FOR FED POLICY TO EVOLVE

*WILLIAMS: JOB MARKET IMPROVEMENTS `DRAMATIC,’ INFLATION HIGHER

*WILLIAMS: NORMALIZATION OF THE BAL. SHEET IS IN THE FUTURE

*WILLIAMS: FED FOCUSED ON MAKING SURE INFLATION WILL COME DOWN

*HARKER REPEATS 3, POSSIBLY 4 RATE INCREASES MAY BE APPROPRIATE

*HARKER: SHRINKING BAL SHEET WOULD FOLLOW TAPER END, RATE HIKE

*FED’S KASHKARI: WE ARE SEEING VERY HIGH INFLATION RIGHT NOW- SURPRISED BY HOW HIGH AND PERSISTENT

Ma oggi l’appuntamento principale era con le retail sales USA di Dicembre. Abbiamo avuto, per la prima volta da parecchio tempo, un dato veramente debole.

Il dato control group è in calo di oltre un 3%, a fronte di attese (inspiegabilmente a mio modo di vedere) di stabilità. E bisogna aggiungere la revisione al ribasso di Novembre, nonchè il fatto che questi dati sono controvalorizzati ai prezzi, e artificialmente gonfiati dall’inflazione di Dicembre. Un bagno di sangue insomma, che riflette presumibilmente 3 effetti:

1) l’impatto del Covid, e di Omicron in particolare sullo shopping

2) l’anticipo degli acquisti fatto nei mesi precedenti per paura di problemi di approvvigionamento

3) una mean reversion dopo mesi di spese esponenziali, favorita dal calo della spinta fiscale, e dall’aumento dei prezzi.

Come sempre, un singolo numero non va preso troppo sul serio. Ma c’è ben poco da salvare in questo report, anche se i numeri delle vendite online lo lasciavano un po’ presagire.

Deboli anche la produzione industriale, e la U. of Michigan Consumer Confidence di gennaio, mentre se non altro i prezzi import export mostrano dinamiche più benigne.

Una doccia fredda per il mercato che cercava di riprendersi dalla scoppola di ieri. Proprio quando la Fed fa di tutto per far capire che il suo focus è combattere l’inflazione, la domanda da segnali di indebolimento. Wall Street è partita nuovamente in ribasso e finora i tentativi di risollevarsi sono falliti. La differenza con ieri è che, a parte l’energy che sa solo salire di recente, dietro al petrolio, oggi il tech tiene meglio e a scendere sono la old economy, e le banche, affossate dalle trimestrali mediocri di JP Morgan ( link ) e Citigroup ( link ), mentre Wells Fargo ( link ) ha fatto meglio. Interessanti anche le dichiarazioni del Ceo di JPM Dimon

*DIMON: CLEAR THAT WAGE, HOUSING, OIL INFLATION ISN’T TRANSITORY

*DIMON: EXPECT MORE INTEREST-RATE INCREASES THAN IMPLIED CURVE

*JPMORGAN CEO: COULD BE SIX OR SEVEN RATE HIKES THIS YEAR

*DIMON: A LOT MORE COMP FOR TOP BANKERS, TRADERS, MANAGERS

*JPM CFO: `WE ARE IN FOR A COUPLE YEARS OF SUB-TARGET RETURNS

Non a caso i rendimenti hanno continuato a salire, con i tassi reali a fare il grosso del movimento. La probabilità di un primo rialzo marzo prossimo chiude la settimana al 97%, mentre entro l’anno sono quasi scontati 4 rialzi.

Se non altro il Dollaro si è svegliato e nel pomeriggio ha recuperato almeno parte del terreno perso ieri. A non sentirci ancora sono state le commodities, che hanno continuato a salire in aggregato trainate dal petrolio, tornato sui massimi, anche se i metalli industriali in effetti hanno ritracciato.

La chiusura europea vede cali rilevanti per Eurostoxx, Dax, Milano e Parigi, anche se ben inferiori a quanto accumulato dagli USA nelle ultime 48 ore (ieri l’Europa ha tenuto). Meglio Madrid, Londra. I corposi rialzi dei rendimenti hanno una volta di più sostenuto le banche europee, con l’indice che chiude in calo di meno di mezzo punto, ai massimi da Settembre 2018. Niente male, visto l’aria che tira in US sul medesimo settore (-2%). Dal 20 Dicembre la salita è del 15%. Forse ci sta una correzione in relativo visto che nel medesimo periodo l’Eurostoxx guadagna meno del 4%, ed è in calo da inizio anno vs un +8% del sottoindice bancario. Mi attendevo che i flop di Citi e JPM impattassero di più. E’ anche vero che il business delle banche Eurozone è più tradizionale e quindi meno vulnerabile al calo delle revenues da trading e origination.

Dal punto divista tecnico no si può dire molto, se non che la perdita di momentum del mercati si fa più evidente, con il falso brakout di fine Dicembre e l’indice sotto le medie mobili a 20 e 50 giorni, e in laterale da 2 mesi. Un incontro in un futuro non troppo prossimo con la media mobile a 200 giorni mi pare nelle carte. Il primo supporto è a 4.200.

Sul Nasdaq 100 la cosa è ancora più evidente, con il nuovo minimo da ottobre in chiusura ieri. La media mobile a 200 giorni è parecchio vicina.