Italiano

Italiano English

English

Il good mood proveniente da Wall Street ieri sera (S&P 500 +0.27% a 0.12% dai massimi storici) si è un po’ stemperato in Asia stanotte. Il principale motivo sembra essere l’imposizione di ulteriori restrizioni a Huawei, e l’inserimento di altre 38 affiliate nella black list delle aziende che non possono accedere alla tecnologia USA ( link ). La conseguente debolezza di tech e semiconduttori ha frenato Tokyo, Taiwan e Seul, mentre l’effetto sugli indici cinesi è stato mitigato dalle recenti iniezioni di liquidità.Non particolarmente toccate Mumbai e Jakarta.

Tra le news della nottata ho trovato interessante quella riportata da CNN ( link ) secondo cui gli “insiders” (CEO, principali azionisti etc) starebbero vendendo le azioni delle proprie controllate a ritmi elevati. L’insider selling è normale, nelle fasi di rialzo prolungate, e non necessariamente è un indice affidabile di inversione di tendenza. Ma in quest’occasione i ritmi di vendita sono ai massimi dal 2006. Sicuramente gli insiders non vedono valore in questi livelli, a quanto pare.

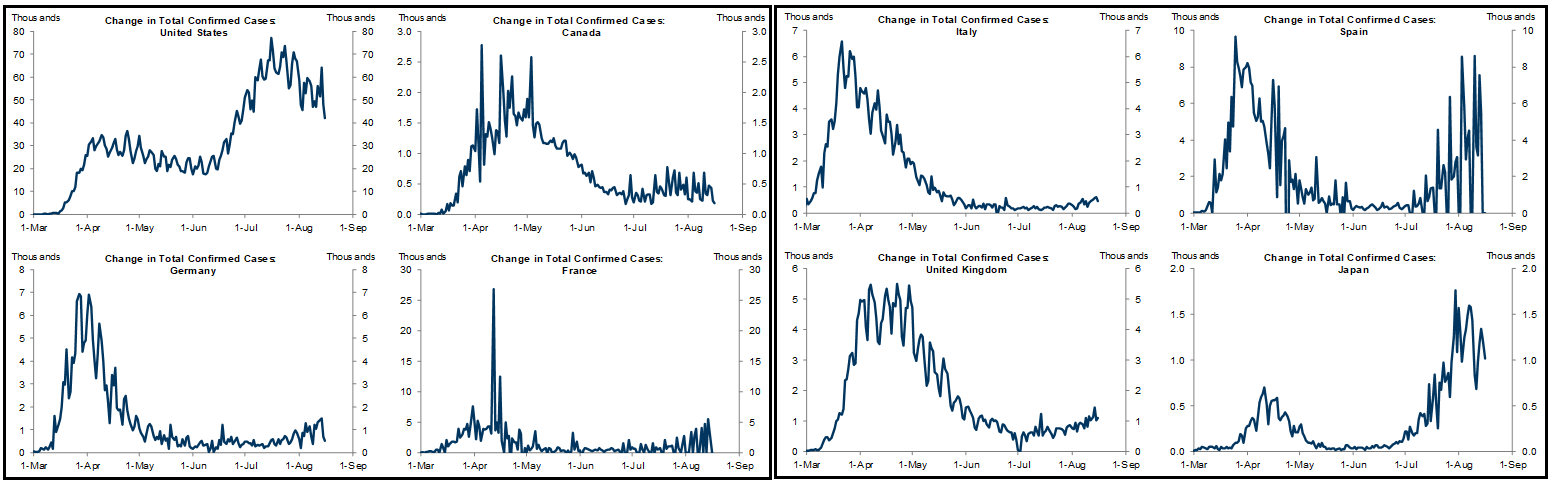

Sul fronte contagi, rinvio a domani, con numeri più regolari, il punto, ma pubblico questa tabella di Grafici prodotta da Goldman Sachs tanto per dare un idea delle principali dinamiche (i grafici sono in migliaia di casi, occhio alle scale dei singoli paesi) . Si nota come i week end sporcano le serie, in particolare in Spagna,

Sempre a proposito di Coronavirus, interessante il pezzo scritto sulle prospettive di un vaccino da parte del capo economista di Capital Economics. Ne faccio un breve riassunto. Come noto, sono in terza fase di testing almeno 6 vaccini in US, Europa e Asia. Il consenso si aspetta che un vaccino arriverà entro fine anno/primo trimestre 2021. per valutare l’impatto, vi sono 3 fattori da considerare:

1) efficacia: normalmente la FDA richiede un 80%, ma in questo caso, per far prima, ha abbassato il limite al 50%. Altre incognite sono costituite da sicurezza, effetti collaterali e disponibilità della popolazione a vaccinarsi

2) Velocità di produzione delle dosi necessarie. Dipende chiaramente da quanti progetti raggiungeranno il successo.

3) Velocità di distribuzione. Può essere disturbata dalla geopolitica. E sarà impattata dal costo. Ipotizzando una spesa di 20-50$ a dose, molti paesi non potranno permetterselo in numeri tali da immunizzare la popolazione. E l’esperienza sui test (tamponi e immunologici) mostra che la distribuzione può presentare problemi di vario tipo.

Per cui, sicuramente le headline sul vaccino faranno rumore nei prossimi mesi e causeranno movimenti di mercato, ma la realtà rischia di essere assai meno “digitale” di quanto si immagina.

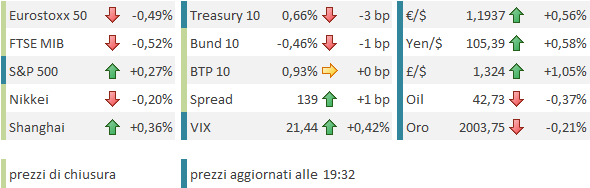

L’apertura europea è stata contagiata dal mood opaco in Asia, con gli indici in ritracciamento ai primi scambi. Ma, in una giornata completamente vuota di dati macro europei, i temi di ieri si sono rapidamente riaffermati, da metà mattina: azionario USA a piccoli passi verso il record, Europa al seguito, Dollaro debole, oro in denaro e tassi in calo. E’ difficile capire cosa faccia salire, in una giornata estiva come questa, azioni, bonds, commodities, oro e principali divise contro $. Per l’azionario, il campo gravitazionale dei nuovi massimi è sicuramente un buon motivo. Per il resto, si tratta di abbrivio direi.

Nel primo pomeriggio, la razionalità ha fatto un ulteriore passo indietro. La pubblicazione dei nuovi cantieri di Luglio in US ha mostrato una clamorosa sorpresa positiva (+ 22.6% da prec +17.5% e vs stime per +5) spiegando bene come mai ieri i homebuilders sono risultati così euforici. E i permessi di costruzione, che anticipano i cantieri di 6 settimane, sono saliti del 18.8% da prec +3.5% e vs stime per +5.4%. Certo la sorpresa è in gran parte dovuta ai condomini, ma anche le case singole sono cresciute bene. A quanto pare i tassi dei mutui crollati, e qualche effetto derivante dalla pandemia stanno spingendo gli Americani a farsi la casa.

Sarebbe da attendersi che il dato impatti positivamente su dollaro e tassi. Nossignore. I numeri hanno preso il Biglietto Verde nell’atto di una gamba ribassista, che è continuata come se nulla fosse. E i rendimenti non hanno percettibilmente accusato la sorpresa. Certo, i nuovi cantieri non sono solitamente dei market movers. Ma dati di questo genere hanno un impatto sulle attese del GDP e mostrano una sensibilità superiore alle attese dell’economia al crollo dei rendimenti.

Niente, l’€, complice il presumibile scattare di alcune stops sopra i recenti massimi, si è issato fino a 1.1960 vs $. Naturalmente la cosa non è piaciuta all’azionario continentale, che ha perso visibilmente forza, per passare decisamente in negativo quando l’S&P 500, fatti finalmente i nuovi massimi, ha visto un po’ di prese di beneficio.

Ironicamente, le vendite si sono riflesse anche sui Dollaro, che ha recuperato un po’ di terreno, e sull’oro, che ha temporaneamente restituito un po’ di guadagni, dando una chiara dimostrazione che le correlazioni, in questo mercato estivo, vengono rispettate alla lettera.

La chiusura europea vede gli indici continentali terminare in negativo, incapaci di giovarsi del rimbalzo di Wall Street a causa del contemporaneo rimbalzo dell’€. Detto del Dollaro, che in termini di Dollar Index ha segnato i minimi da aprile 2018, i rendimenti hanno mostrato una tendenza a calare modesta in Eurozone e più pronunciata in US.

La prossima domanda è: L’S&P 500 chiuderà sui massimi o quello di oggi resterà un massimo nel durante?

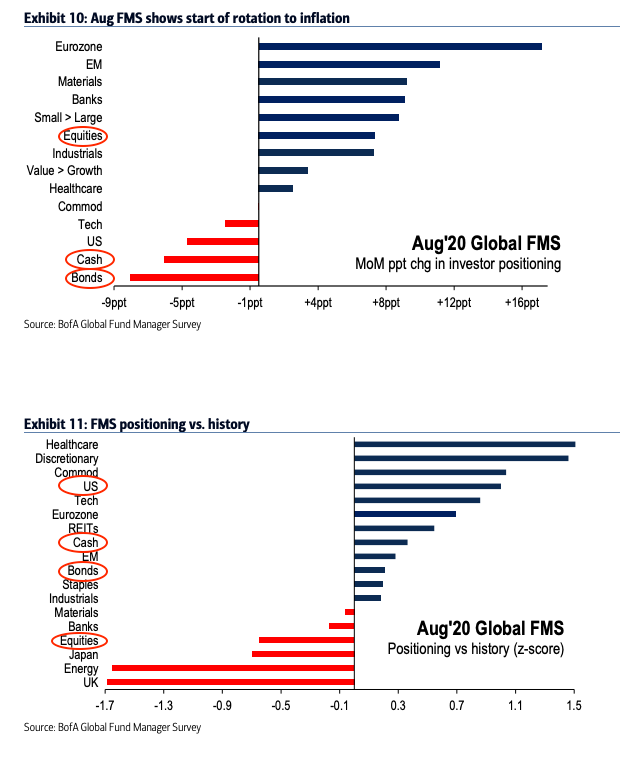

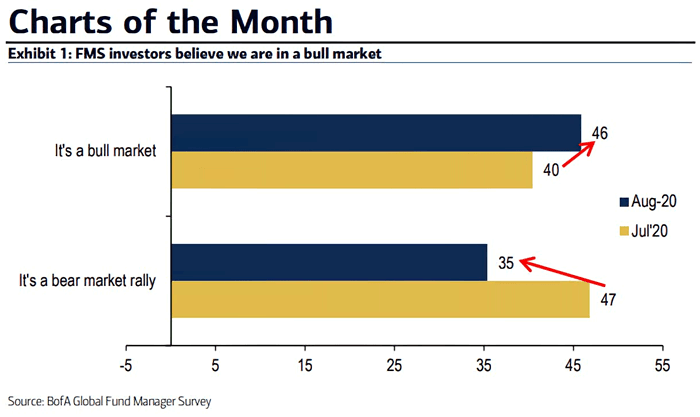

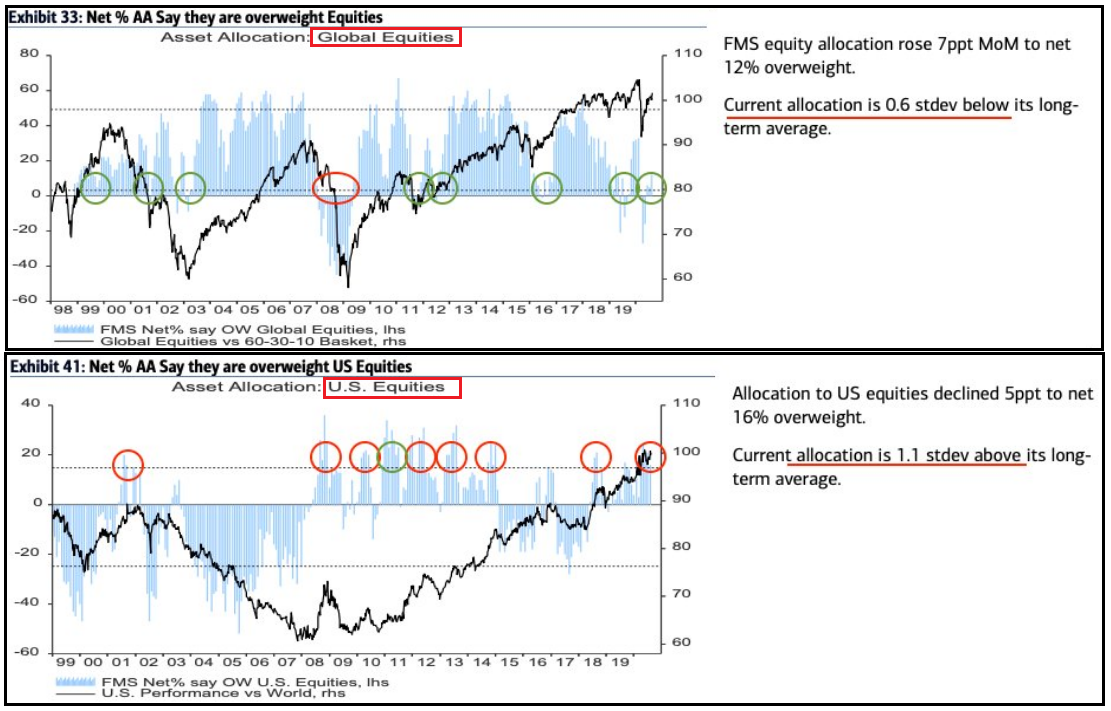

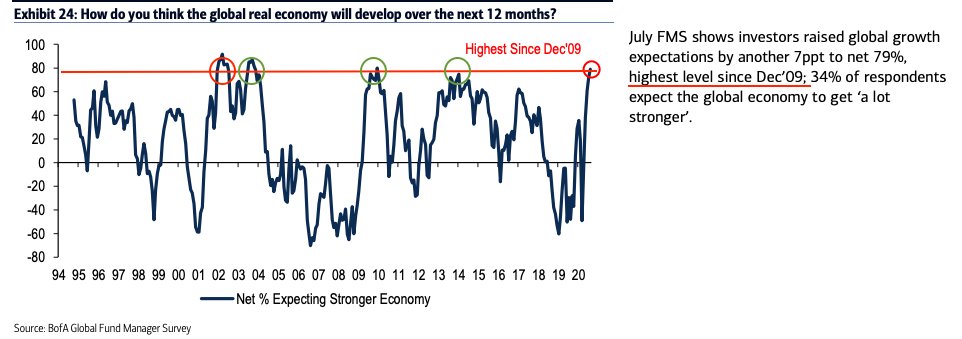

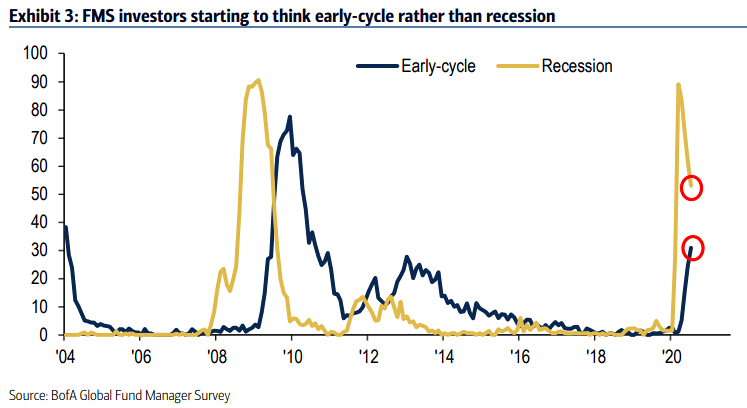

Nel frattempo Merril Lynch ha pubblicato la sua survey del mese dalla quale possiamo trarre alcune informazioni interessanti

1) Ormai la maggioranza degli intervistati ritiene che siamo in un nuovo bull market

2) Il posizionamento aggregato sull’azionario è ancora basso, ma non è più corto, e il posizionamento sull’azionario USA è leggermente sovrappeso, e in generale ben sopra la media storica

3) la percentuale di intervistati che ritiene che l’economia mostrerà crescita nei prossimi 12 mesi è sui massimi storici.

4) La percentuale di intervistati che ritiene che non siamo più in recessione ma all’inizio di un ciclo di espansione è in forte crescita

5) Gli intervistati nell’ultimo mese hanno aumentato l’azionario, ma iniziando a tagliare US e tech, e ridotto bonds e cash in portafoglio, ma ancora non a livelli da far diventare il positioning una minaccia per l’azionario globale.