Italiano

Italiano English

English

Ed ecco che finalmente la FED, con l’aiuto di altri fattori, riesce a far correggere il mercato. Andiamo con ordine, come al solito.

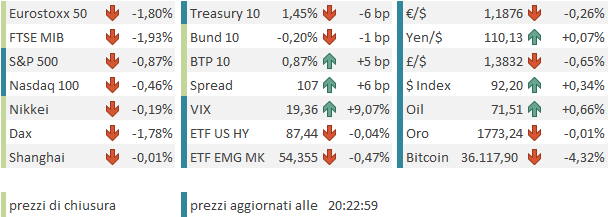

Poco movimento ieri sera (Giovedì) sul mercato azionario USA, con l’S&P 500 giù di 0.04% e il Nasdaq 100 in guadagno di un rotondo 1.29%, al nuovo record storico. Cambi e tassi sono stati un altro paio di maniche con il 10 anni USA tornato all’1.5% (e il 30y a 2.1% minimo da febbraio) e il $ in recupero contro tutto, tranne, misteriosamente, lo Yen che ha mostrato una strana controtendenza, forse legata al fatto che era l’unica delle principali divise ad essere stata debole contro $ di recente.

La seduta asiatica stamattina ha mantenuto un tono composto, con le variazioni dei principali indici comprese tra -0.4% di Taiwan, e +0.85% di Hong Kong. Sul fronte macro, l’inflazione in Giappone ha sorpreso lievemente in positivo, ma non è che Bank of Japan si sia fatta spaventare. Ha lasciato tutto invariato, ed esteso le facilities per supportare il c redito di 6 mesi fino a Marzo 2022.

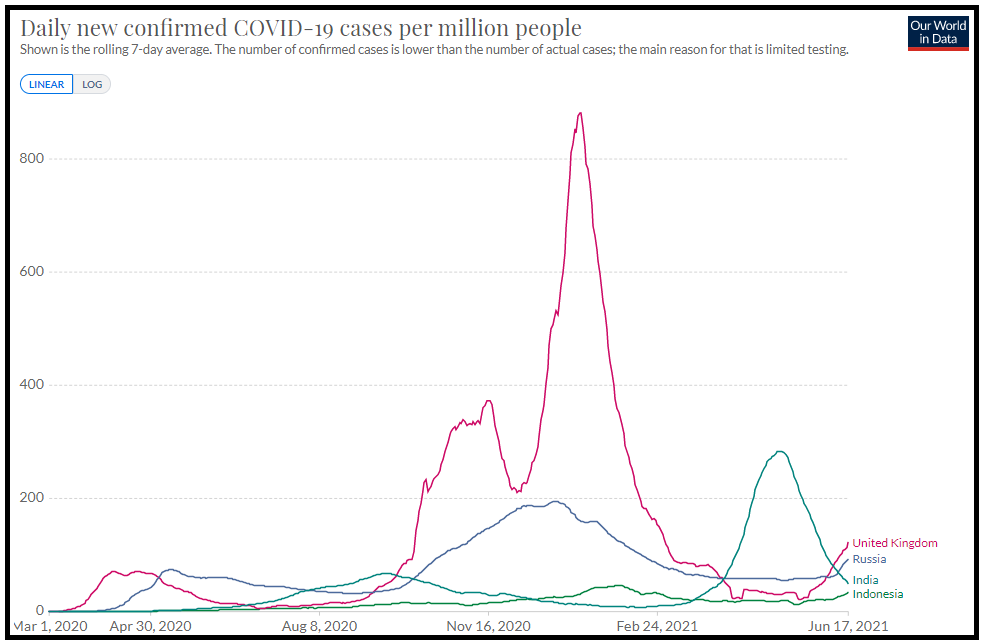

Sul fronte Covid, notizie non troppo buone. Ieri UK ha superato i 10.000 casi (11.007) per la prima volta da fine Febbraio, e sono praticamente tutti variante Delta. Vi sono alcuni paesi in cui già i casi si stanno impennando significativamente grazie alla medesima variante, nata in India (nel grafico Russia e Indonesia). L’aspetto positivo è che in India il rientro prosegue.

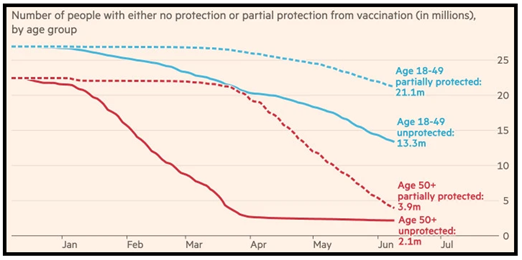

In US la variante indiana, o Delta, ha superato il 13% dei casi totali, e c’è da ritenere che la storia sarà analoga all’UK. E’ vero che con 2 dosi di vaccino il rischio di ospedalizzazione scende di oltre il 90% con i principali prodotti (Pfizer e AZ, vedi lampi di mercoledì link ). Ma purtroppo, anche in UK, che guida la classifica dei paesi principali, la copertura è incompleta. In questo grafico del FT di qualche giorno fa si nota come l’immunizzazione degli over 50 si sia bloccata da 2 mesi.

Il rialzo di ospedalizzazioni e recentemente anche, marginalmente, di decessi, pesca in questi 2.1 milioni di over 50 non immunizzati e in quelli sotto ancora in attesa, tra cui i reticenti saranno forse di più. In altre parole, i numeri di quest’ondata resteranno radicalmente diversi rispetto alle precedenti, con l’80% di adulti in UK che ha già ricevuto una dose e 58% con 2 dosi ( link ), ma un deterioramento dei numeri ci sarà. La preoccupazione sta crescendo (*ITALY INTRODUCES 5-DAY QUARANTINE FOR ARRIVALS FROM THE U.K.).

In sostanza, la variante “Delta non è un game changer, perchè ospedalizzazioni e decessi resteranno bassi, ma un fattore di attenuazione dell’ottimismo può diventarlo, in particolare in piena stagione turistica nell’emisfero nord.

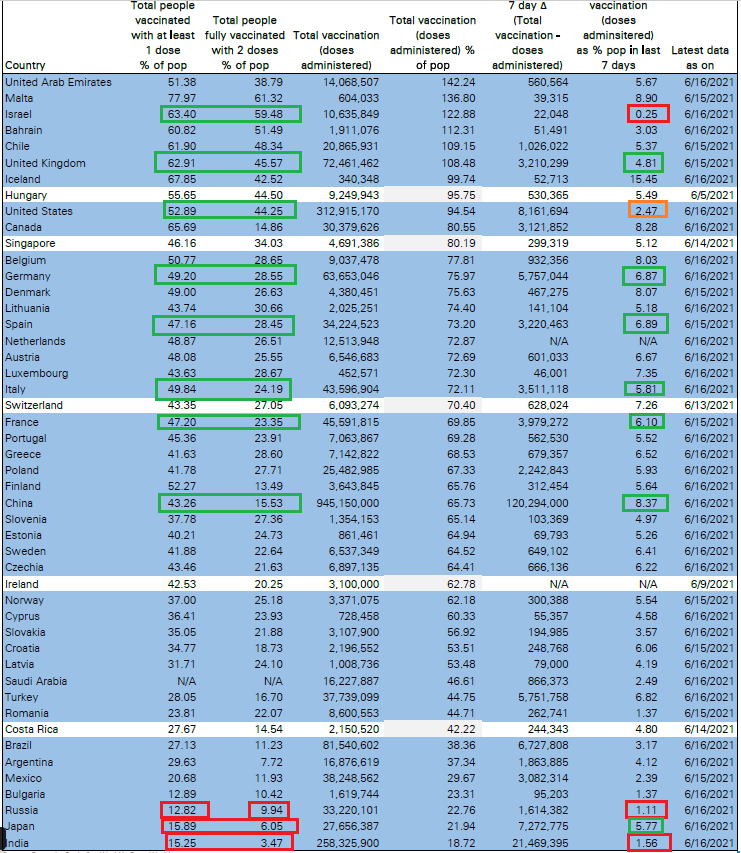

Nel riquadro (courtesy of DB) sotto l’ultimo aggiornamento in termini di progresso delle campagne vaccinali. Si notano il ritmo lento di vaccinazione negli USA, ormai quasi raggiunti dai principali paesi Eurozone, e la pessima situazione in India e Russia. In recupero la Cina e in parte il Giappone.

La seduta europea è iniziata con un tono incerto e nervoso. Oggi era giornata di scadenze tecniche (triple wittching) e quindi gli operatori non ci hanno fatto troppo caso. Tanto per restare in tema, i prezzi alla produzione di maggio in Germania sono saliti più o meno il doppio delle attese (+1.5% vs attese per +0.7% e da precedente +0.8%).

Clima nervoso anche su cambi e su tassi con pero i livelli non troppo variati rispetto alle chiusure di ieri. Solo la sterlina ha faticato un po’, dopo retail sales inferiori alle attese. L’oro ha approfittato dello stallo nei movimenti, per rimbalzare un po’.

La svolta si è avuta verso metà giornata. Il Presidente della Fed di St. Luis, che ama collocarsi agli estremi del consenso, o super colomba, o super falco, ha ribadito con forza i concetti espressi nel FOMC, collocandosi tra coloro che vorrebbero alzare i tassi direttamente l’anno prossimo. Secondo Bullard lo scenario macro ha sorpreso la Fed in positivo e bisogna agire di conseguenza.

*BULLARD: FED COMMITTEE HAS BEEN SURPRISED TO UPSIDE IN LAST 6 M

*BULLARD: IT’S NATURAL WE’VE TILTED A LITTLE BIT MORE HAWKISH

*BULLARD: EXPECT TO SEE MORE IMPROVEMENT IN LABOR MARKET

*BULLARD: IS SOME UPSIDE RISK ON INFLATION FORECAST

*BULLARD: POWELL OFFICIALLY OPENED TAPER DISCUSSION THIS WEEK

*BULLARD: FED NEEDS TO BE READY TO MAKE ADJUSTMENTS AS NECESSARY

*BULLARD: DEBATE ON TAPER TO CONTINUE IN COMING MEETINGS

*BULLARD SAYS HIS DOT REFLECTS RATE LIFTOFF IN LATE 2022

Il mercato ha ovviamente accusato. Il Dollaro si è ulteriormente rafforzato, e la curva dei tassi si è ulteriormente appiattita, con i rendimenti a 2 e 3 anni in rialzo di ulteriori 5/6 bps, il 5 anni poco mosso, il 10 anni in calo di 5 bps in area 1.45% e il 30 anni addirittura di 7 bps in area 2.02%, minimo dal 12 febbraio. L’oro ha cancellato il rimbalzo.

E’ affascinante, quasi. Sembra che il mercato si diverta a contraddire la FED. Finchè questa ha giudicato l’inflazione temporanea, e sostenuto che i tassi sarebbero stati fermi fino a fine 2023, la curva monetaria ha prezzato 2 rialzi entro fine 2023 e rischio inflazione, con i breakeven che volavano e i reflation trade in voga. Ora che la Fed ha ceduto, e ammesso che la situazione inflattiva non è così tranquilla, e quindi lo stimolo andrà ritirato e i tassi alzati prima, il mercato si comporta come se fosse quasi esagerato: fa calare bruscamente le attese di inflazione, con breakeven inflation e 10 e 30 anni in calo, e un ondata di prese di beneficio su reflation trades e sulle commodity. Naturalmente la caduta dei reflation trades porta in dote una correzione sull’azionario, che è iniziata oggi pomeriggio.

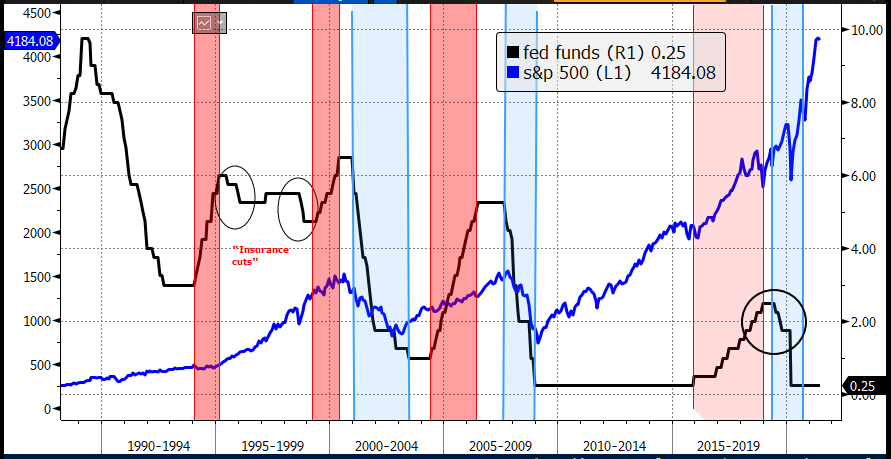

Insomma, a dar retta alla reazione delle ultime 48 ore, questo ciclo non sarebbe in grado di resistere a una manifestazione di intenzioni di ridurre il QE (che viaggia a 120 bln mese) tra 6 mesi, e di alzare i tassi tra 18 mesi. Un interpretazione originale, tra l’altro, perchè, come mostra questo grafico che sono andato a ripescare, quando la FED inizia a alzare i tassi, normalmente l’azionario non ha alcun problema. E quando inizia a tagliarli, che ti devi preoccupare!

Infatti, quando la FED alza, lo fa perchè l’economia va bene. Quando va male, reagisce con easing.

Naturalmente, una correzione di una manciata di punti percentuali può avvenire in qualsiasi momento, ed anche cali di 8/10 punti non sono infrequenti. E timori di errori di politica monetaria possono ben causarli. Ma insomma, “iniziare a parlare di tapering” non mi pare così pericoloso.

Peraltro, la volatilità odierna non può essere interamente ascritta alla FED e relativi smontamenti dei reflation trades. Si vede bene che vi è anche una componente “Covid”. A supportare il Nasdaq concorrono anche titoli come Zoom, e altri business da lockdown, e in generale il tech che soffre meno il rischio pandemia, mentre materials, banche, ciclici ed energy sono tra i peggiori (nonostante il petrolio tenga testardamente).

Inutile dire che l’azionario europeo, che ha meno tech, più ciclici e banche, ed in generale è radicato in un economia più fragile, l’ha presa piuttosto male. I principali indici chiudono con perdite più vicine al 2% che all’1%. I tassi calano, e gli spread allargano. L’€ ha fatto dei minimi attorno a 1.185 prima che qualche ricopertura di fine settimana lo facesse un po’ rimbalzare. E’ un po’ strano vedere l’Europa fare così male con l’€ in forte calo. Ma fragilità e composizione settoriale a parte, vi è anche l’impatto delle news dall’Inghilterra (10.500 casi, 1251 ospedalizzati).

Ha gambe questa correzione? Secondo me, un po’ si. la volatilità era bassa da un po’, lo scoperto e l’attività di hedging ridotti. Il newsflow non dovrebbe granchè migliorare nel breve, al di la di una earning season che sarà buona, ma è attesa come tale. Probabilmente c’è qualche eccesso da eliminare. E la situazione tecnica subisce dei danni dalla price action, con le candele odierne che vanno a cancellare i rialzi delle ultime 4/5 sedute, disegnando dei sontuosi engulfing in Europa, e sul grafico settimanale, anche in US, a meno di recuperi finali.

Dopodichè, lo scenario non è cambiato, a mio modo di vedere, e resta supportivo. A meno che la curiosa reazione del fixed income non sia un sintomo che i dati macro stanno per iniziare a deteriorarsi. Vedremo.