Italiano

Italiano English

English

NB: Lampi va in vacanza e torna il 28 aprile

Cautamente ottimista, sfacciatamente in errore.

Mi attendevo dai PMI flash Eurozone di aprile un miglioramento del settore manifatturiero, e invece ne usciamo ancora con livelli di attività mediocri, e il sospetto che Italia e/o Spagna stiano ulteriormente rallentando.

Andiamo con ordine.

La seduta asiatica è iniziata con un tono opaco. Ieri sera, il Nasdaq 100 ha segnato in chiusura un nuovo massimo storico, ma l’S&P 500 ha chiuso in negativo di 0.2% (un crash, di questi tempi), zavorrato dalle small caps (Russell 2000 -0.9%) e dal Healthcare.

Così, stamattina in Asia spirava un vento fresco, con tutti i principali indici a mostrare perdite sostanziali. Non è certo stato d’aiuto a Tokyo un PMI flash manifatturiero di Aprile appena meglio di quello di marzo (49.5 da 49.2), ma sempre in zona di stagnazione. Al sentiment negativo, particolarmente a Seul (-1.5%) ha contribuito notizia di un nuovo test da parte dei nordcoreani di un imprecisata “arma tattica”. Comunque sia, tra i principali indici solo Sydney ha chiuso invariata.

L’apertura europea ha visto il sentiment riprendersi un po’, eventualmente con la speranza che I PMI flash Eurozone di Aprile deliverassero l’auspicato miglioramento.

Nossignore.

Il dato composite Eurozone ha mostrato un ulteriore, moderato, deterioramento (51.3 da 51.6 e vs attese per 51.8), che si compone di un marginale rimbalzo del manifatturiero (47.8 da prec 47.5 e vs attese per 48), e un sorprendente, più sostanziale, deterioramento del settore servizi (52.5 da 53.3 e vs attese per 53.1). Dal punto di vista geografico, per il dettaglio che ci permette la release flash, abbiamo un recupero in Francia (composite a 50 da 48.9 vs attese per 49.8) dove i servizi sono tornati a espandersi (+1.4 a 50.5) bilanciando la stagnazione del manifatturiero (-0.1 a 49.6). In Germania entrambi i settori recuperano marginalmente, consentendo al composite di recuperare (+0.6 a 52.1). Ma il manifatturiero resta sostanzialmente sui livelli, di robusta contrazione, di marzo (+0.4 a 44.5).

In altre parole, non si vede, per il momento, alcun effetto di traino dal rimbalzo ciclico in atto in Cina. Come illustrato nel Lampi di ieri, era forse un po’ presto per attendersi quest’effetto, visto che di solito il lag temporsle è di 6 mesi. Personalmente, mi ero illuso che il rientro di alcuni fattori specifici (emissioni auto in Germania, gilet gialli in Francia, volatilità su spread in Italia) unitamente all’estremo livello di divergenza tra settore manifatturiero e servizi, garantissero i presupposti per un rimbalzo. Ma sembra che effettivamente ci sia ancora da attendere.

Un altro aspetto negativo del report odierno è la sostanziale divergenza di performance tra le 2 principali economie e il resto d’Europa, che si intuisce dal confronto dei dati. Vedere i settori servizi tedesco e Francese recuperare in media uno 0.8 e quello Eurozone perdere lo stesso importo lascia intendere che l’attività nel resto dell’area EMU, di cui Italia e Spagna sono le principali rappresentanti, abbia rallentato in maniera assai più significativa (approfondimento sul sito di Anthilia a questo link ). La circostanza è stata notata anche da Markit, che ha dichiarato nella nota accompagnatoria che “nelle altre nazioni, il tasso di crescita della produzione è sprofondato al livello più basso da novembre 2013”.

Non ci resta che aspettare il 2 maggio prossimo per avere il dettaglio. Ma certo l’ipotesi di ripresa europea non ha ricevuto alcuna conferma dal report odierno, che anzi stende un ombra sull’attività economica in Italia e/o Spagna.

La reazione dei mercati è stata coerente: l’azionario ha preso la via del ribasso, i tassi tedeschi hanno ritracciato pesantemente, e l’€ ha perso supporto progressivamente.

La debolezza dell’azionario, peraltro, non è durata che un ora. I minimi sono stati fatti in concomitanza con l’uscita del PMI Eurozone, dopodichè l’Eurostoxx e il Dax hanno bruscamente invertito la marcia, per accelerare forsennatamente in tarda mattinata, con un movimento che molti hanno attribuito alla scadenza delle opzioni (rispettivamente attorno alle 12 e alle 13 per Eurostoxx e Dax). Peccato che, a settlement fatto, il ritracciamento del movimento non sia stato che marginale.

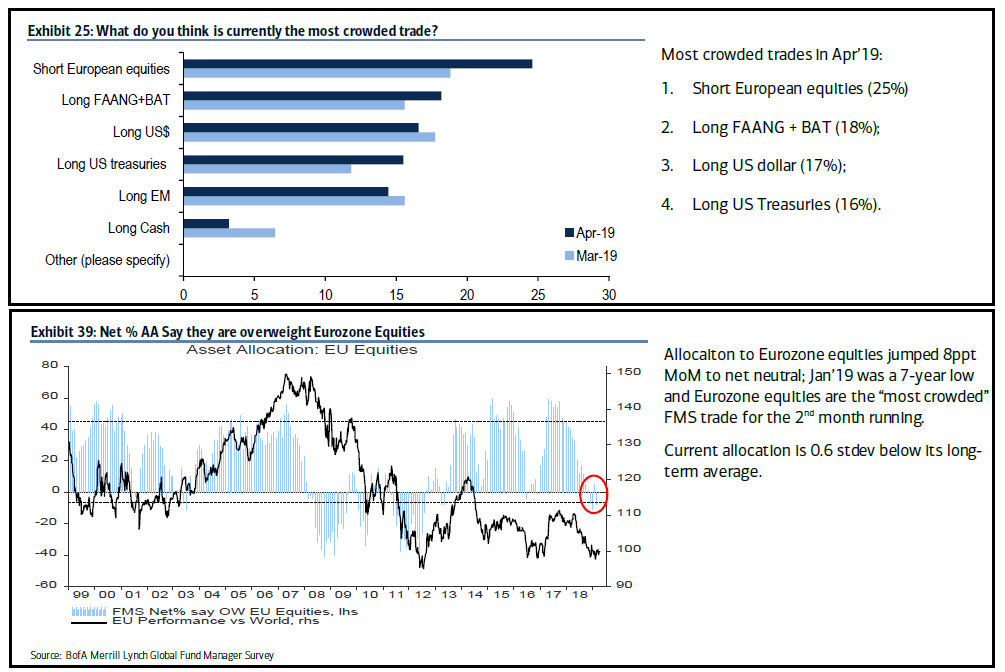

Difficile, onestamente indicare un motivo specifico di questa reazione contro intuitiva dell’azionario europeo. La spiegazione più plausibile rimane legata al tema di positioning. Anche questo mese, la survey di Merril Lynch ha indicato il “corto azionario eurozone” come il most crowded trade (il trade più di consenso) secondo gli investitori, e questo nonostante in media gli istituzionali intervistati abbiano aumentato dell 8% il peso di azioni europa nell’ultimo mese.

La percezione di corto Eurozone è addirittura aumentata, il che è coerente con l’accentuata tendenza degli investitori a comprare aggressivamente il minimo storno. E poi, vedere Eurostoxx e Dax partire cosi, dopo un report deludente, e alla vigilia di un periodo di 4 giorni di borse chiuse, da proprio l’idea dello short squeeze. Più attardati i principali indici periferici, con l’Italia incapace di issarsi in positivo. D’altronde, la principale sospettata di deprimere i PMI Eurozone è la nostra economia, visto che è la terza d’Europa e comunque la Spagna ha tenuto meglio finora. Non a caso anche lo spread ne ha risentito, anche se non in misura eccessiva.

Il calendario macro era abbastanza popolato anche in US oggi.

** Le retail sales di marzo sono intervenute a calmare i residui timori di rallentamento dei consumi USA. Il report ha sorpreso in positivo in particolare nel dato control group (+1% vs +0.4% atteso).

** il Philly Fed di aprile ha deluso (8.5 da prec 13.7 e vs attese per 11, ma i sottoindici più rilevanti hanno fatto bene (uno su tutti, i new orders balzano di 13.8 punti a 15.7)

** I sussidi di disoccupazione settimanali hanno segnato un nuovo minimo dal settembre 1969 a 192.000 richieste.

** venendo ai PMI flash, stabile quello manifatturiero (52.4 vs attese per 52.8), e brutta lettura per quello servizi (52.9 da prec 55.3 e vs attese per 55). Ma qui sono molto più seguiti gli ISM, che però non dispongono di release flash e escono solo i primi giorni del mese successivo. E le survey regionali non stanno andando male (vedi Philly).

La raffica di buone notizie macro USA, in contrapposizione con le stecche EU, ha messo ulteriore pressione all’€, ricacciato ai confini del recente range. Ironicamente, ne i tassi treasury, ne l’azionario sembrano darvi peso, i primi in calo in simpatia con quelli EU, il secondo che fatica a stare sopra zero e sottoperforma (nuovamente) quello della fragile Europa. Il confronto a 5 giorni, per una volta, favorisce di parecchio il vecchio continente (Eurostoxx +1.8% S&P +0.5%).

La seduta europea si chiude con questa dicotomia, azionario positivo (per la settima seduta a fila, la tredicesima su 15) tornato sui livelli di inizio agosto 2018, e divisa unica e tassi in ritirata.

L’RSI a 75 da una buona indicazione di quanto è iperesteso questo movimento. La discesa dei tassi ha segato un po’ le gambe alle banche europee, che però hanno recuperato nel finale la sostanziale parità.

Wall Street ha un aria un po’ più consolidativa, e la price action incerta degli ultimi giorni, unitamente alle considerazioni sul livello della “dumb money confidence” fatte nel Lampi di ieri dovrebbero rendere cauti.

Ma favore di una prosecuzione nel breve ci sono i nuovi massimi del Nasdaq 100 di ieri (è un indice leading) e la distanza ridotta dai massimi storici (meno di un 1%).

Personalmente, non trovo attraente, nel breve, il risk/reward di una posizione su azionario USA.

Buona pasqua a tutti, ci si risente tra 11 giorni.