Italiano

Italiano English

English

Sentiment piuttosto cupo all’inizio della settimana che si concluderà con il Labour market Report USA di Settembre.

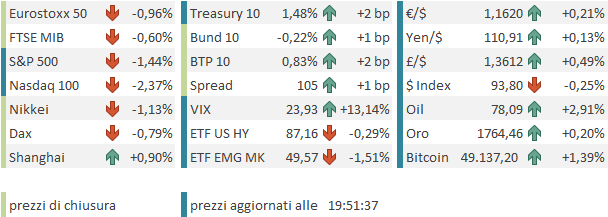

In realtà la chiusura era stata abbastanza positiva venerdì sera, con l’S&P 500 in recupero dell1.15% (a meno di un ora dalla chiusura prendeva l’1.5%). Gli investitori hanno continuato a penalizzare il tech e le big caps, col Nasdaq 100 rimbalzato di meno (+0.7%), e le FAANG quasi al palo (Indice a +0.32%), mentre l’energy continua a fare faville, e anche le banche hanno performato bene.

Il week end non ha portato notizie particolarmente positive però:

** Intanto, è trapelato che oggi la Presidente del US Trade Representative si sarebbe espressa negativamente sull’osservanza da parte della Cina del trade deal fatto con l’amministrazione USA ai tempi di Trump ( link ). Gli USA hanno anche esortato la Cina a cessare i voli militari “provocatori” nello spazio aereo di Taiwan (**U.S. Urges China to Halt ‘Provocative’ Flybys Near Taiwan ).

** Dal canto loro, le Autorità cinesi hanno fatto sospendere l’azione di Evergrande a causa di incombenti news di un operazione (che poi sarebbe l’acquisto di una partecipazione maggioritaria in una controllata da parte di un’altra entità – *HOPSON TO BUY 51% IN EVERGRANDE MGMT UNIT FOR HK$40B: CAILIAN). Bloomberg sostiene che questo è un segnale che le Autorità cercano di isolare il problema. Sembra poi che Evergrande abbia garantito un obbligazione emessa da un entità denominata Jumbo Fortune Enterprises, da 260 mln di $, che scade oggi, del pagamento della quale non si hanno notizie. Infine, i bonds di un altro developer cinese, Fantasia, più piccolo di Evergrande, sono crollati stanotte. In giornata poi è emerso che anche questo non sta pagando le cedole (*FANTASIA MISSES PAYMENT ON 2021 NOTES) un segnale concreto che lo stress si sta spargendo nel settore dei property developers cinesi.

** Stallo anche al congresso sui vari piani (Infrastrutture e “Build Back Better Act) con la Pelosi che ha messo deadline per fine ottobre per il budget, ma sembra che il Debt Ceiling dovrà essere elevato o sospeso prima.

Con queste premesse, la riapertura di Hong Kong e delle “H” shares non poteva essere felice. Lo HSCEI ha chiuso sui minimi dal 2016, sia pure di poco. I mercati locali cinesi sono chiusi per la Golden Week fino a giovedì compreso, ma i veicoli che vi investono hanno ceduto attorno al 2%. Male anche Tokyo, con il Nikkei che ormai ha ritracciato oltre 2/3 del rally post dimissioni di Suga. Tra gli altri mercati male ovviamente Taiwan (coinvolta anche nella correzione dei Semiconduttori), e Seul (idem), mentre hanno fatto bene Mumbai (al solito) Sydney e Jakarta.

Ovviamente l’apertura europea ha avuto un tono nervoso, con gli indici che hanno tentato la via del ribasso in mattinata, senza però grossa convinzione. A supportare gli indici generali, al solito, l’Energy e Basic Resources, con il Natural gas ancora a fare il pazzo. L’attesa per il meeting OPEC delprimo pomeriggio, in cui avrebbero dovuto decidere in che misura aumentare la produzione, era parecchia. Sul fronte rendimenti, moderati rialzi, mentre il Dollaro ha leggermente arretrato.

In mattinata era previsto un unico numero, il Sentix investor confidence di ottobre. L’indicatore, seguito dall’ECB, è calato più delle attese (16.9 da prec 19.6 e vs stime per 18.6). Il Vice Presidente dell’ECB De Guindos ha dichiarato che l’inflazione non lo preoccupa, ma l’ECB monitorerà la situazione per vigilare che non partano “second round effects” una terminologia che andava molto di moda durante il rialzo del petrolio che precedette (e contribuì ad alimentare) la grande crisi finanziaria del 2007. De Guindos ha proseguito dicendo che se la situazione continua a normalizzarsi, il PEPP avrà assolto il suo scopo e verrà smontato, ma decideranno a Dicembre se sarà necessario sostituirlo, e con cosa.

*ECB’S GUINDOS: EXPECT TO SEE STRONG GROWTH IN THIRD QUARTER

*ECB’S GUINDOS: DON’T SEE NOTABLE WAGE INCREASES YET

*ECB’S GUINDOS: SEE FACTORS PUSHING UP INFLATION FADING IN 2022

*GUINDOS: ECB VIGILANT TO SECOND ROUND EFFECTS OF PRICE GAINS

In tarda mattinata sono comparse notizie un po’ più promettenti sul fronte fiscale USA. Il FT ( link ) ha riportato che l’ala progressista del Partito Democratico è disponibile ad abbassare l’ammontare totale del pacchetto fiscale “Build back Better”: Sanders avrebbe detto che sarà tra 1.5 trilioni e gli originali 3.5 trilioni, un segnale che sono disposti ad avvicinarsi al livello indicato da Manchin, Se così fosse, l’accordo potrebbe essere raggiunto, diciamo nei prossimi 15 giorni, e nel pacchetto, che passerà tramite Budget Reconciliation (che richiede maggioranza semplice al Senato) verrà messa anche una sospensione o elevazione del debt ceiling. verrà evitato il default tecnico USA e saranno contenti anche i Repubblicani, che avranno contenuto l’importo dello stimolo fiscale, che è poi il motivo per cui si rifiutano di collaborare all’elevazione del tetto.

E’ possibile che questa news abbia contribuito a produrre una fase positiva, con l’Europa in grado di issarsi in pari, e i Futures USA a contenere il passivo.

Nel primo pomeriggio factory orders di Agosto in USA sopra attese, grazie anche alla revisione dei dati di Luglio.

L’apertura di Wall Street è avvenuta con un tono nervoso, e il quadro si è definitivamente deteriorato quando alle 16 circa è stata pubblicata la decisione dell’OPEC di aumentare da Novembre la produzione di 400.000 barili al giorno, attenendosi il piano di aumentare di 400.000 barili al mese fino ad Aprile. Un outcome atteso, ma alcuni pensavano che la recente price action avrebbe indotto Il Cartello a fare di più. Così il petrolio è schizzato sui massimi e forse questo ha avuto un impatto su un sentiment già pericolante. Come osservato la settimana scorsa, i costi energetici sono già su livelli in grado di impattare, oltre che le aspettative di inflazione, il reddito disponibile e la confidence dei consumatori.

Così Wall Street ha preso solidamente la via del ribasso, con la tecnologia e i titoli growth a fare da battistrada, e Energy, utilities e Auto in controtendenza.

Gli indici europei ovviamente hanno accusato, chiudendo ancora in negativo (terza seduta di seguito per l’Eurostoxx 50). La forza delle banche ha sostenuto un po’ Milano e Madrid. Le salite dei rendimenti si sono un po’ attenuate, visto che uno dei driver della risk aversion è sicuramente l’impatto del calo energia sulla crescita. Bene ovviamente le commodities, compresi i preziosi.

La settimana, come accennato sopra, vede l’evento più importante Venerdì con il Labour Market report USA di Settembre. Il quadro si presenta assai incerto, perchè le indicazioni non sono per un report molto positivo. I sussidi di disoccupazione sono saliti, nelle scorse settimane, e alcune survey hanno deluso (altre no). Esiste un livello dei numeri abbastanza mediocre da fermare la mano alla FED sul tapering? A mio parere, se esiste, è un livello molto basso. Se lo colpiamo, credo che lo sconforto del mercato per lo stato dell’economia sarà superiore al sollievo per il rinvio del tapering, anche se Dollaro e tassi scenderanno di un bel po’. Ma secondo me avremo un report poco entusiasmante, ma non orrendo.

Riguardo gli altri eventi della settimana abbiamo:

Domani i PMI servizi e composite finali di Settembre in tutto il mondo, e negli USA l’ISM services.

Mercoledì i factory orders tedeschi di Agosto e le retail sales di Agosto in EU, più l’ADP survey in US

Giovedì gli ultimi sussidi di disoccupazione in US

Venerdì, oltre al citato report sul lavoro in US, i PMI servizi e Composite cinesi di Settembre.