Italiano

Italiano English

English

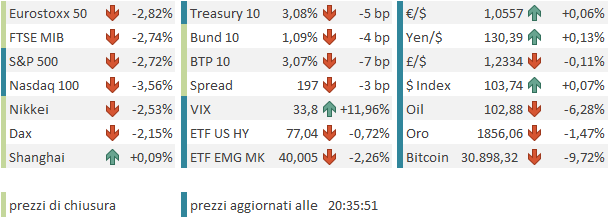

Disastrosa chiusura, quella della settimana scorsa sui mercati. Il rimbalzo post FED è durato un attimo e il giorno dopo l’S&P 500 lo ha cancellato, proseguendo poi il calo, terminando sui minimi dell’anno, in calo per la quinta settimana di seguito, sia pure di poco (-0.21%). Peggio ha fatto il Nasdaq 100, chiudendo la settimana in calo di 3.75%%. Non granchè, ma bisogna ricordare fino a mercoledì sera la settimana era ampiamente positiva (+4% l’S&P 500 e +5% il Nasdaq 100). Ancora più effimera è stata la stabilizzazione dei tassi, con il 10 anni treasury al nuovo massimo del 3.12% e il Bund all’1.27%.

Non bisogna quindi rompersi la testa troppo per capire il principale catalyst di cotanta debolezza. Cresce il timore che la FED, per raffreddare l’inflazione, strozzi la crescita e con essa gli utili. E la salita senza tregua dei rendimenti sta andando a comprimere ulteriormente le valutazioni troppo elevate di alcuni titoli/settori (tra cui le FAANG stocks, ma non solo). I timori per la tenuta della crescita poi impediscono al settore bancario di avvantaggiarsi dei rialzo dei rendimenti, a lungo sospirato.

L’atteso labour market report usa di Aprile uscito venerdì in US non ha aiutato particolarmente. Il ruolino parla di 428.000 nuovi occupati vs attese per 380.000. I dati della household survey non concordano però, con una disoccupazione invariata a 3.6%, ma perchè a fronte di una stima di nuovi occupati in calo di 353.000 unità, la forza lavoro è calata di 0.2%. Un report nella migliore delle ipotesi opaco e contraddittorio, il cui aspetto più sorprendente è una forza lavoro che cala nonostante il numero di occupati sia ancora assai inferiore al pre Covid e la domanda di lavoro elevata.

Questa nuova settimana portava con se diversi motivi di nervosismo per il mercato. Intanto oggi è il famigerato 9 di Maggio, giornata della festa nazionale per la vittoria sul nazismo. In questa data era inizialmente prevista la “fine della guerra”, ma poi si era iniziato a temere un escalation.

Secondo, ma non meno importante, mercoledì prossimo abbiamo il CPI USA di Aprile (con i prezzi alla produzione del medesimo mese il giorno dopo) ed è chiaro perchè il mercato è nervoso di fronte a queste pubblicazioni. Infine, abbiamo i problemi legati alla Cina, perfettamente rappresentati dal violento calo dello Yuan.

La giornata in Asia ha avuto un tono comprensibilmente pesante. Solo Shanghai ha chiuso marginalmente positiva (Tra le altre cose, Hong Kong e le “H” shares erano chiuse per festività ), supportata dalle continue promesse di supporto da parte della PBOC ( link ) .

*PBOC VOWS TO BE PROACTIVE IN BOOSTING CONFIDENCE

*PBOC TO FOCUS ON SUPPORTING SMES, SECTORS HIT BY COVID

*PBOC VOWS TO CLOSELY MONITOR INFLATION, KEEP PRICES STABLE

Peraltro, in Cina continuano i lockdown, anzi vengono inaspriti ( link ‘Stop asking why’: Shanghai tightens COVID lockdown). la bilancia commerciale cinese di Aprile ha visto l’export e l’import leggermente sopra attese, ma il primo è comunque ai minimi dal 2020.

Il resto degli indici ha ovviamente arrancato. Male Tokyo e Taiwan, malissimo Vietnam e Indonesia, un po’ meglio Sydney e Mumbai dove la Banca Centrale è intervenuta per difendere la divisa.

L’apertura europea ha visto gli indici fattorizzare la debolezza di Wall Street, amplificata dal calo dei futures in notturna. Il miglior momento è stato poco dopo l’inizio delle contrattazioni del contante e poi da li la debolezza non ha fatto che intensificarsi in giornata. La risk aversion ha investito anche le commodities, con cali diffusi sui metalli industriali, sul petrolio, e persino su commodity agricole e metalli preziosi. Un chiaro segnale di derisking, e di sfiducia nella tenuta del ciclo. Deboli in mattinata anche i bonds, coi rendimenti spinti al rialzo dai treasuruies. Male, ovviamente gli spreads. Il Dollaro ha recuperato un po’ di terreno ancora.

Sul fronte macro, oggi poco o nulla. L’indice Sentix di maggio, una survey di investitori e analisti, è uscita sotto attese (-22.6 da prec -18 e vs attese per -21.6) a marcare un nuovo minimo post Covid (da giugno 2020) ma il mercato è già oltre, e comunque è un dato autoreferenziale.

Il discorso di Putin non ha portato particolari novità. La retorica è stata la solita, ma i temuti annunci di escalation non ci sono stati. Anzi, Putin ha dichiarato che una nuova guerra globale va evitata. Naturalmente l’affidabilità delle dichiarazioni del Cremlino è quella che è e lo abbiamo imparato bene di recente. Ma è un fatto che in questo discorso elementi particolarmente preoccupanti non sono emersi.

Nel pomeriggio, in assenza di dati significativi anche in US, la risk aversion ha continuato a salire e gli indici hanno accumulato passivi assai pesanti. Tra i settori, hanno sottoperformato i ciclici, ma anche energy e risorse naturali, depresse dalla cattiva vena delle commodities. La risk aversion ha raggiunto punte tali da riuscire nell’impresa di far invertire direzione ai tassi, che mostrano marginali cali sia in EU che in US. Questa controtendenza, che non compariva da un pò, potrebbe essere un primo segnale di ritorno del mercato dei tassi a preoccuparsi del livello della crescita, dopo essersi fatto ossessionare dall’inflazione.

La chiusura europea vede cedimenti ben superiori al 2% per i principali indici Eurozone, ed i cali si estendono alle commodities, ai preziosi, alle criptocurrencies. Dopo la chiusura Wall Street non ha ancora trovato modo di rimbalzare, zavorrata da un Nasdaq inconsolabile, dove tra i titoli ad alti multipli si sprecano i “meno 10”. Vedremo se avremo un recupero nelle ultime 2 ore, o se vedremo direttamente 4.000 di S&P 500 come sembra ormai scritto.

Il quadro rischia di rimanere molto nervoso fino a mercoledì, quando verrà pubblicato il CPI di Aprile. Il timore è che un ulteriore sorpresa negativa possa accentuare il furore anti inflattivo della FED, i cui membri hanno già ripreso a emettere dichiarazioni aggressive. Viceversa, un dato in calo e/o sotto attese potrebbe causare bruschi riposizionamenti sui bonds ed eventualmente riportare un po’ di sereno. Non è una cosa improbabile: ormai dovrebbero comparire i famosi effetti base su cui la Fed e le altre banche centrali puntavano. Inoltre alcune categorie come le auto usate stanno vedendo prezzi in forte calo, il che oltre a dare un po’ di sollievo, può costituire un segnale di picco per alcune categorie. Ma le parti in movimento sono tante che non si può certo fare affidamento con elevata prbabilità su un report benigno.

Ciò detto, se potessi, consiglierei alla FED, e al Congresso, che le arma la mano, terrorizzto com’è delle Midterm Elections, di osservare molto bene questi incipienti segnali di sofferenza del ciclo (commodities in forte calo, oil coimpreso, e bond in recupero). Dopo aver mandato assegni agli Americani a marzo 2021, contribuendo all’euforia borsistica di cui ora vediamo il contrappasso, e favorito un ulteriore accelerazione dell’inflazione con una politica monetaria troppo lasca nella seconda metà dell’anno, rischiano di sottovalutare l’impatto del tightening aggressivo su un ciclo già in fase di normalizzazione e indebolito da fattori esterni. Non gioverebbe al loro track record. E non credo che gioverebbe ai Democratici alle midterm.