Italiano

Italiano English

English

L’ottimismo di Powell ieri sulla capacità della FED di riportare sotto controllo l’inflazione – attenzione – senza danneggiare economia e utili aziendali, ha contribuito ad un buon rimbalzo di Wall Street, con l’S&P 500 in rado di recuperare lo 0.92% e il Nasdaq 100 anche meglio (+1.47%). I rendimenti treasury, coerentemente con tale ottimismo, sono scesi su tutta la curva, sia pure di poco. Un atto di fiducia encomiabile, se si pensa che il Presidente FED è lo stesso che 8/9 mesi fa diceva che l’inflazione era transitoria, mentre nella seconda parte dell’anno il CPI ha fatto il record dagli anni 80. Il tutto con i Fed Funds a zero e la Fed impegnata nel QE ancora per un paio di mesi.

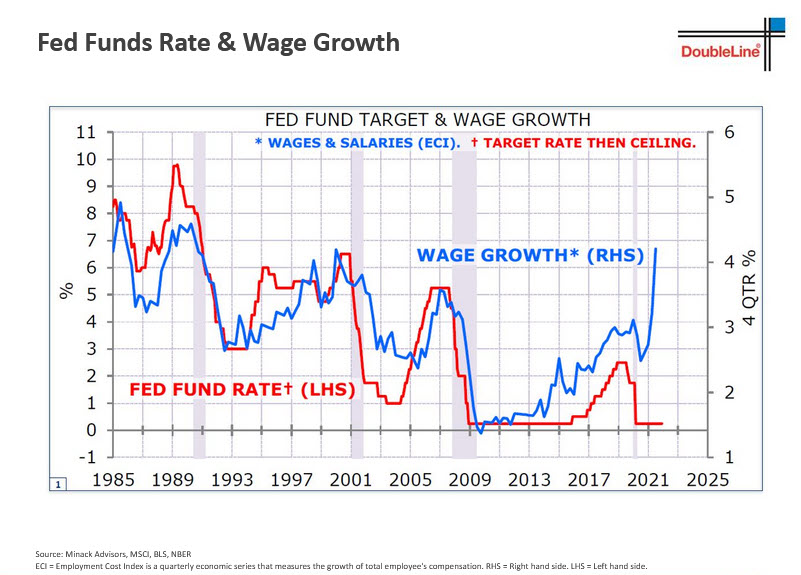

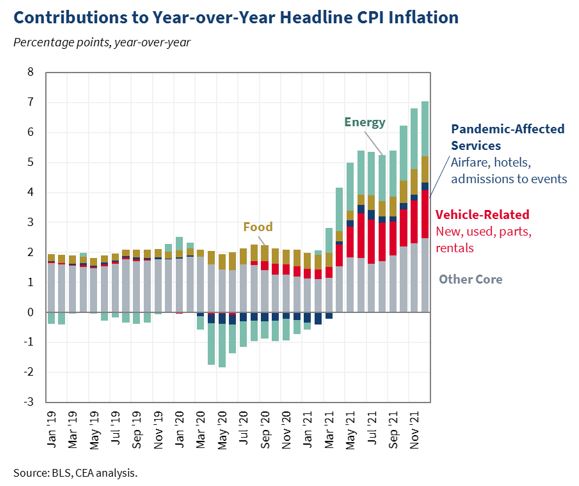

La situazione è ben illustrata da questo grafico di Double Line

Se non è essere dietro la curva questo, non so cosa lo sia.

Pensare che la stance necessaria a riportare sotto controllo l’inflazione non avrà alcuna conseguenza sul ciclo mi pare azzardato. Certo, può essere che, passata la fase di stimolo forsennato e i colli di bottiglia alla produzione, le forze disinflazionarie strutturali si riaffermino, e il CPI rientri in gran parte autonomamente. Questa sembra essere l’opinione del mercato, a giudicare dai livelli dei bonds. Ma è un po’ che si insiste questa mean revertion, e nel frattempo siamo al 7%. Diciamo che il concetto di premio al rischio al momento non sembra molto popolare tra gli investitori, scalzato da acronimi più recenti come TINA (there is no alternative), FOMO (fear of missing out) e BTFD (buy the fucking dip).

L’Asia ha accolto molto bene la svolta nel sentiment. Tutti i principali indici tranne Jakarta (al palo) mostrano robusti progressi, con le “H” shares cinesi a trainare, insieme a Hong Kong, con progressi vicini al 3%. Terza classificata, Tokyo, seguita da Seul e Vietnam, con le “A” shares cinesi a mostrare progressi più contenuti ma sempre buoni. L’anima del rialzo delle “H” shares è costituita dal tech, quelle azioni come Ali Baba quotate anche a Wall Street che sono state vessate dalle regolamentazioni e dal rischio delisting nella parte finale del 2021, e ora stanno squeezando violentemente.

Il buon sentiment prevalso tra gli asset cinesi è presumibilmente dovuto anche al CPI di Dicembre uscito in calo da 2.3% a 1.5% vs attese per 1.7%. In rallentamento anche i prezzi alla produzione (10.3% da 12.95 e vs attese per 11.3%). Il ragionamento è sempre lo stesso: inflazione in calo ergo maggior margine di manovra per la PBOC in direzione di easing. Questo pone la banca centrale cinese in diretta antitesi con le altre principali banche. Questa divergenza non alimenterà, a lungo andare, fughe di capitali? E poi, quale sarà l’effetto sui prezzi di un aumento dei lockdown per omicron?

A parte ciò, a breve va in scadenza un bel po’ di debito delle immobiliari cinesi e ci si attende parecchio spettacolo (China Property Firms Face Raft of Key Payments This Week link ). Reuters riporta che gli insoluti sulle commercial papers stanno volando ( link ). I loro asset continuano a soffrire parecchio ( link )

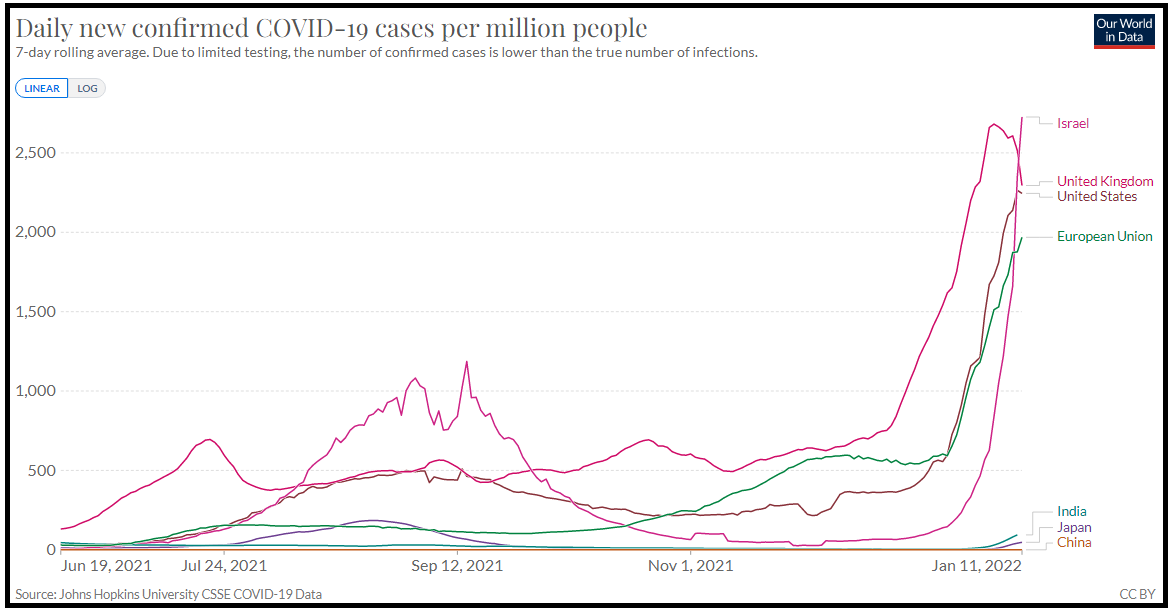

Sul fronte Covid, un certo ottimismo è alimentato dalla circostanza che in UK i casi stanno cominciando a calare, mentre ospedalizzazioni e mosti non sono saliti tanto. Il ruolo di “sentinella dei paesi industrializzati” del Regno Unito sul Covid lascia ben sperare.

Una buona notizia, sicuramente che aumenta la probabilità che in gennaio il grosso dei paesi veda il picco dell’ondata. Dal punto di vista dei mercati un supporto al sentiment? Può essere, ma in realtà il “dip” di Omicron era stato recuperato subito, e una variabile come il petrolio è già tornata sopra il livello prevalente prima della sua comparsa.

L’apertura europea ha visto, una volta di più, l’azionario contnentale fare catch up col rally di Wall Street ieri sera. Dopodichè, in assenza di dati rilevanti, i mercati sono rimasti in attesa nervosa del CPI USA in uscita oggi pomeriggio. Discorso analogo per la divisa e i rendimenti.

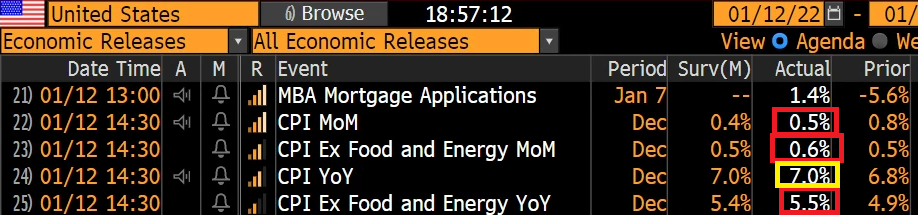

Alle 14.30, lo show.

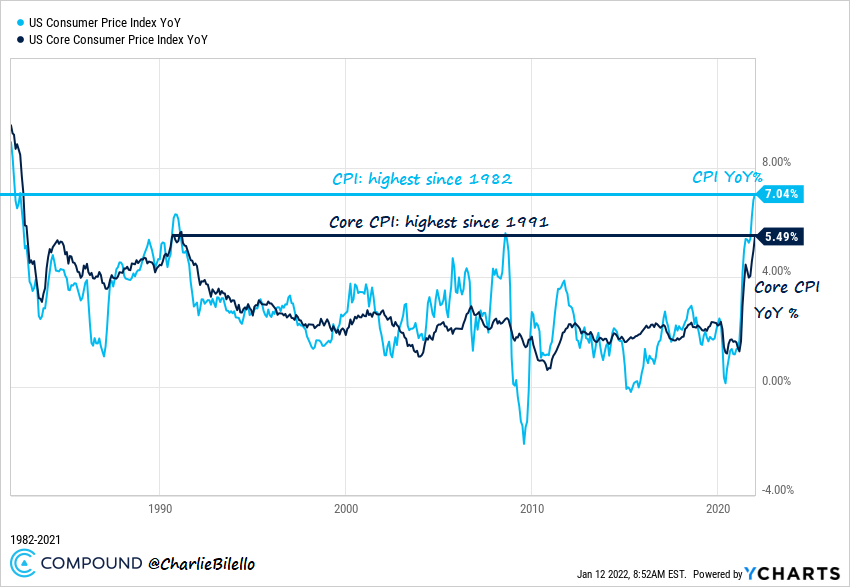

I numeri non sono troppo distanti dal consenso (matchato nel caso del dato headline anno su anno) ma hanno tutte le caratteristiche per causare titoloni sui media, con il il 7 come prima cifra, e il 5.5% e i record storici

Si è osservato che un grosso contributo alla forza viene dalle auto usate, mentre gli alloggi, che sono la componente più grossa del dato core, hanno leggermente rallentato la corsa. E poi c’è l’energy che ha un effetto molto forte nel dato anno su anno, anche se il contributo mese su mese è stato negativo. Peccato che il petrolio stia facendo i nuovi massimi di periodo proprio oggi.

La reazione del mercato è analoga a quella vista ieri post Powell, e in altre occasioni recenti in cui i numeri erano rilevanti, ma attesi e quindi nel breve scontati. Certo, dal punto di vista dei fondamentali è talmente controintuitiva da far passare la voglia di commentare. Infatti, a fronte di un livello di inflazione ai massimi da decenni, e con la FED in palese ritardo, cosa abbiamo? Dollaro e rendimenti in calo, e borse e commodities in rialzo. Ovviamente non è il caso di focalizzarsi sulla singola seduta. Ma, come accennato sopra, il rischio connesso con un inflazione che entra nel 2022 a questo livello non è trascurabile. Che succede se, una volta di più, le aspettative di rientro si rivelano errate? Tanto più che un ondata di Omicron in Cina potrebbe esacerbare ulteriormente le difficoltà di approvvigionamento nei prossimi mesi. Tra l’altro, a Novembre ci sono le Mid Term Elections al congresso, e i Democratici stanno già panicando sui livelli dei prezzi. C’è da scommettere che se il CPI non rallenta rapidamente, le pressioni sul FOMC diventeranno elevate (o peggio, si parla di controlli sui prezzi, che vanno a detrimento dei margini).

Il ragionamento opposto è: se un 7% di inflazione non ha disancorato le attese, e fatto polpette della curva dei tassi, cosa può farlo? Cosa impedisce di continuare così, coi Fed Funds reali negativi di manciate di punti percentuali, il migliore dei mondi possibili per Corporate USA?

Non saprei, ma l’esperienza insegna che se una cosa sembra troppo bella per essere vera, di solito non lo è. Prima del Covid una certa scuola sosteneva che si poteva fare deficit fiscale a piacere senza timore di creare inflazione, che era ormai morta. A questo punto direi che abbiamo la prova contraria.

L’azionario europeo è stato ben contento di avvantaggiarsi della reazione USA, chiudendo con buoni progressi. Naturalmente la correzione del Dollaro si è tradotta in un rafforzamento dell’€, mentre i rendimenti Eurozone sono calati in simpatia con quelli USA. In calo anche lo spread. Spettacolare la forza delle commodities, col rame su del 3%, il petrolio del 2% e anche i preziosi in guadagno. Un movimento, quello dei metalli industriali e dell’energy che sottende un economia forte. Su che base, quindi rallenteranno i prezzi, con commodities forti e ciclo resiliente? Ai posteri l’ardua sentenza.