Italiano

Italiano English

English

NB Lampi domani salta un uscita e torna mercoledì 18 Maggio

Venerdì sera il rimbalzo ha sostanzialmente tenuto a Wall Street, con l’S&P in progresso del 2.39%, e il Nasdaq 100 del 3.7%. Il recupero finale non ha impedito all’indice generale di cedere sulla settimana il 2.4% implementando il record di settimane negative consecutive, giunto a 6.

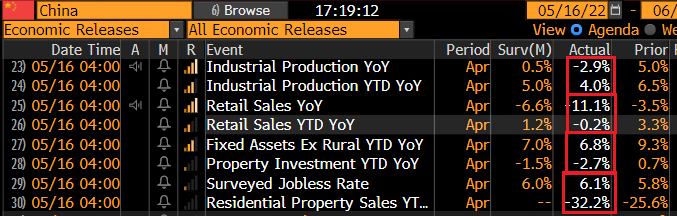

Stanotte il sentiment era partito più o meno su quella falsariga, ma una serie di dati macro cinesi per Aprile davvero deboli e sotto attese ha inferto un colpo al mood.

Abbiamo avuto contrazioni in produzione industriale e consumi, e rallentamento negli investimenti, con l’immobiliare in forte calo sia come vendite che investimenti. Ovviamente l’impatto dei lockdown è la causa principale, e forse i pessimi dati sul credito usciti Venerdì ( link al pezzo col commento) lasciavano presagire numeri del genere. Anche l’occupazione si è deteriorata. Possiamo sperare che Aprile sia stato il mese peggiore, visto che il miglioramento del quadro sta permettendo di allentare un po’ le misure di contenimento del Covid . Ciò detto è evidente che la strategia “zero covid” deve essere modificata, o un ritorno a salire dei casi costituirà un nuovo enorme ostacolo, per un economia già indebolita dalla crisi immobiliare. Come si nota, l’easing monetario non ha quasi effetto contro i lockdown. Serve altra spesa fiscale. Il problema è che il gettito dei governi locali è impattato dal crollo delle vendite di terra e di immobili e quindi servirà altro indebitamento per reperire le risorse. Per inciso, questo quadro pesante per l’economia cinese è negativo, oltre che per l’area asiatica, anche per l’economia tedesca ed Eurozone. Mi domando se non vedremo un impatto nei dati di Maggio Giugno.

Restando in tema di dati macro asiatici, il PPI di Aprile in Giappone ha sorpreso in positivo (+10% da prec +9.5% e vs stime per +9.4%). I prezzi all’ingrosso di Aprile hanno però rallentato.

A fronte di queste news, la seduta asiatica ha avuto un andamento contrastato, ma non poi così negativo. Tra i principali indici cali per Shenzen, Shanghai, Vietnam e Seul. Invariata Jakarta, hanno mostrato progressi modesti Hong Kong, HSCEI, Taiwan, Sydney e Mumbai. Anche lo Yuan è rimasto abbastanza stabile sui livelli delle ultime sedute, a indicare che i numeri di oggi erano forse già scontati, o quanto meno il mercato spera che sia il bottom.

L’apertura europea è avvenuta con un tono consolidativo, che si è protratto in mattinata, nonostante un tentativo dell’Eurostoxx 50 di portarsi in progresso a metà mattina. I rendimenti Eurozone hanno aperto la seduta al rialzo, grazie anche alle dichiarazioni del membro ECB Villeroy, che ha sostenuto che all’interno del Governing Council sta emergendo un consenso per la normalizzazione della politica monetaria. Il Governatore della Bank of France ha anche aggiunto che una divisa troppo debole è un rischio per la stabilità dei prezzi. Così l’€ ha tenuto un po’ meglio a fronte della risk aversion.

*ECB’S VILLEROY: SEES CONSENSUS ON NORMALIZING POLICY NOW

*ECB’S VILLEROY SEES ‘DECISIVE’ JUNE MEETING, ACTIVE SUMMER

*VILLEROY: ECB SHOULD AT LEAST MOVE TOWARD THE NEUTRAL RATE

*VILLEROY: ECB IS CAREFULLY MONITORING EFFECTIVE EXCHANGE RATE

*VILLEROY: TOO-WEAK EURO GOES AGAINST ECB PRICE-STABILITY GOAL

Nel primo pomeriggio, la prima survey manifatturiera regionale USA, l’Empire NY manufacturing ha clamorosamente deluso, segnando il secondo peggior livello in 24 mesi (-11.6 da precedente +24.6 e vs stime per +15). I dettagli confermano la debolezza, con new orders -33.9 a -8.8, a loro volta in contrazione. Meglio l’occupazione (+6.7 a 14.0). Sembra che i prezzi comincino a rallentare, con -12.7 punti ad un sempre elevato 73.7. La survey è parecchio volatile. Vedremo Giovedì cosa ci dirà il leggermente più stabile Philly Fed.

Wall Street ha aperto parecchio nervosa nel pomeriggio, e ha già fatto un paio di volte tutta la strada tra zero e -0.8/9%. Il ritorno della risk aversion ha messo nuova pressione ai rendimenti USA che al momento scendono con focus su scadenze 5-10 anni. Il movimento ha indotto i rendimenti Eurozone a cancellare larga parte dei rialzi, con la medesima tendenza delle curve ad appiattirsi. Oggi i breakeven inflation in US calano un po’, mentre salgono in Europa, così che i rendimenti reali scendono più nel vecchio continente che negli USA. Dopo una lunga rincorsa, i breakeven inflation EU hanno raggiunto quelli USA e sembrano apprestarsi a superarli, alimentando la sensazione che, a questo punto, il problema inflattivo in Europa stia diventando più serio di quello USA (o quanto meno più persistente).

E’ possibile che nei prossimi mesi il bastone di banca centrali più hawkish (in relativo) attraversi l’oceano? Recentemente i toni si sono ulteriormente inaspriti (vedi Villeroy stamattina).

La chiusura Eurozone vede gli indici in moderato assestamento, con la periferia a outperformare. Come di recente però i settori difensivi sono quelli che sostengono il mercato (Utilities, healthcare) insieme all’Energy, sostenuto dal petrolio. Male tech, industrials e financials. L’€ che aveva iniziato male chiude in leggero progresso, insieme all’oro, mentre tra le altre commodities si distinguono al solito i combustibili fossili (oil e gas) insieme ai grani, ovvero quellle rese più scarse dalla crisi ucraina. Malissimo ancora le crypto. Wall Street continua ad oscillare sotto la parità, con una distribuzione settoriale analoga a quella illustrata sopra per l’Eurostoxx 50.

La settimana propone degli appuntamenti macro importanti.

Domani abbiamo le retail sales USA di Aprile, utili per capire con che vena il consumatore USA è entrato nel secondo trimestre. Abbiamo poi la produzione industriale per Aprile e la confidence dei homebuilders di maggio che sarà depressa. parlano poi Powell, Bullard, Harker, Evans, Kaskari e Mester. E la Lagarde.

Mercoledì apriamo in Cina con i prezzi delle casedi Aprile, e in UK il CPI di Aprile. Parla di nuovo harker.

Giovedì abbiamo il Philly Fed di Maggio, i sussidi alla disoccupazione settimanali in US, e le minute ECB, utili per capire quanto rischiamo un rialzo dei tassi a Luglio e di che entità.

Venerdì chiudiamo con la Consumer confidence Eurozone di Maggio.