Italiano

Italiano English

English

NB: LAMPI SI PRENDE UNA PAUSA E TORNA GIOVEDI’ 9 DICEMBRE

Robusto rimbalzo ieri (Giovedì) di Wall Street, con l’S&P 500 a +1.42% e il Nasdaq 100 più attardato (+0.71%), principalmente a causa della scarsa vena delle FAANG (+0.15%). D’altronde i 2 giorni precedenti avevano mostrato un calo complessivo del 3% e quindi un rimbalzo ci poteva stare. C’è stata poi l’approvazione al Senato USA dell’accordo per evitare lo shutdown ( link ), che secondo me era scontata, ma fa sempre piacere.

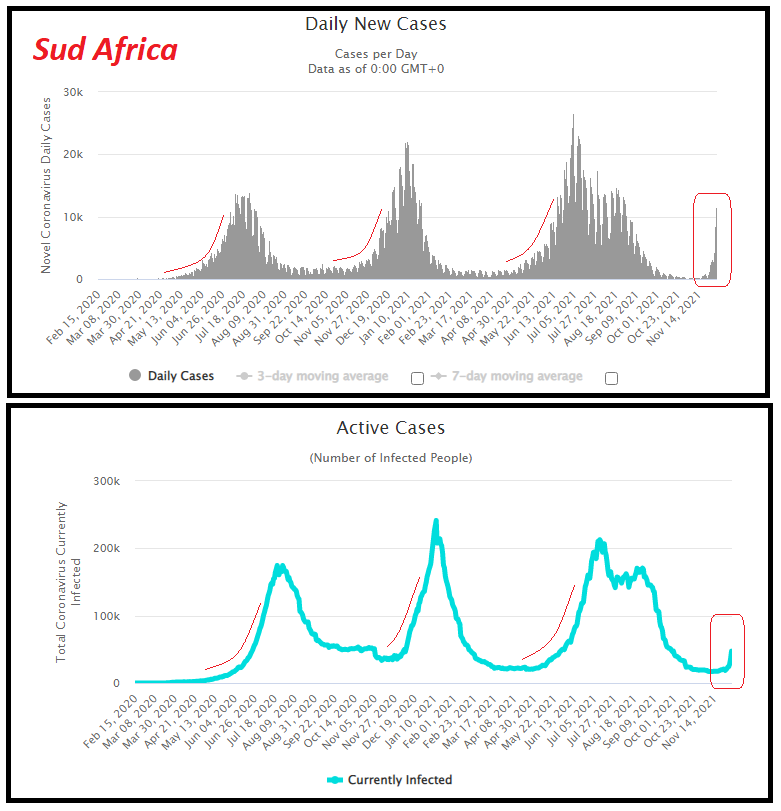

Non che le news sulla nuova variante siano particolarmente incoraggianti. I numeri in Sud Africa stanno accelerando violentemente: gli 11.535 casi di ieri sono quasi il triplo dei 4.373 di martedì. Uno sguardo ai grafici del paese permette, anche a un profano come me, di desumere che questa variante stia procedendo più rapidamente delle precedenti, in base all’inclinazione delle curve.

Naturalmente vi sono anche i pareri eccellenti (TOP S.AFRICAN EPIDEMIOLIGST GROOME SAYS WE ARE SEEING AN UNPRECENTED RISE IN NEW CASES IN A SHORT TIME -):

Ricollegandomi a quanto illustrato ieri, le reinfezioni di chi ha già avuto il Covid (ma non è vaccinato) sembrano essere un motivo rilevante dietro all’esplosione dei casi, ma è difficile quantificarne l’impatto rispetto a quello di una maggior contagiosità (che sembra quasi sicura) e/o una minor efficacia dei vaccini. C’è poi sempre la speranza che la sintomatologia sia più lieve, ma al momento non ne abbiamo nessuna prova, anzi le ospedalizzazioni stanno salendo in Sud Africa, eccome. Per cui si rafforza l’impressione che questa variante costituisca un chiaro deterioramento del quadro per l’inverno.

A fronte del rimbalzo di Wall Street, l’Asia ha prodotto una seduta contrastata, ma d’altronde aveva tenuto meglio degli USA i giorni scorsi. Tokyo, la più occidentale delle piazze, si è infine ripresa. Ne aveva donde. Positive anche le “A” shares cinesi, Sydney e Seul. Al palo Taiwan e Sydney, e in calo le “H” shares cinesi, insieme a Mumbai e Jakarta. In Cina l’immobiliare torna a far notizia con il probabile default di un developer minore (*KAISA INVESTORS REJECT SWAP OFFER FOR $400M BONDS DUE DEC. link ), e i tentativi di ristrutturazione del debito offshore di Evergrande. Il suo presidente è stato convocato dalle autorità.

** EVERGRANDE: FORMULATING RESTRUCTURING PLAN OF OFFSHORE DEBT

**EVERGRANDE: NO GUARANTEE GROUP WILL HAVE SUFFICIENT FUNDS

**GOVT TEAM TO EVERGRANDE TO HELP PROTECT HOME BUYER RIGHTS: CCTV

In giornata il premier cinese Li ha dichiarato che la riserva obbligatoria verrà tagliata, e le autorità di Guangdong si sono dette disponibili ad aiutare Evergrande nella ristrutturazione, con il plauso della PBOC.

CHINA’S PREMIER LI: WILL CUT RESERVE REQUIREMENT RATIOS IN TIMELY WAY -STATE MEDIA

*PBOC VOICES SUPPORT FOR GUANGDONG’S PLAN TO SEND WORKING GROUP – BBG

*PBOC: SOURCE OF RISK EVERGRANDE FACES IS ‘OWN POOR MANAGEMENT’

*PBOC TO KEEP WORKING WITH LOCAL GOVERNMENT TO ‘DEFUSE RISKS’

*PBOC: EVERGRANDE ISSUE WON’T AFFECT PPTY SECTOR FINANCING

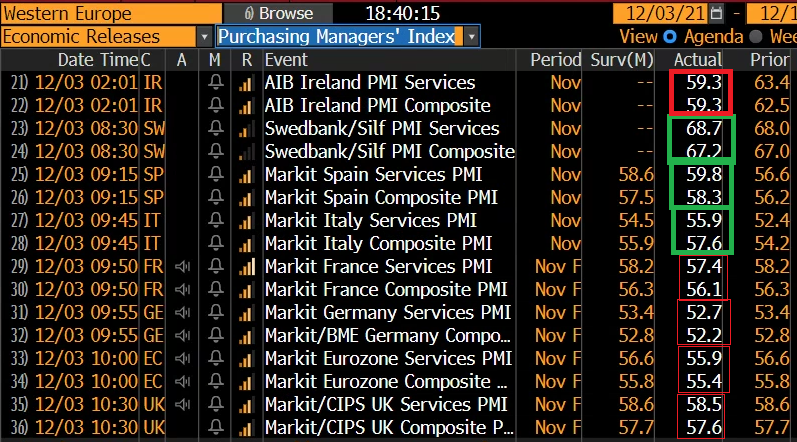

Sul fronte macro, oggi era prevista la pubblicazione dei PMI servizi e composite finali di Novembre. In Asia non ci sono state grosse novità. Bene Hong Kong e piccola delusione in Cina.

Si tratta presumibilmente di old news, visto che anche in Cina i focolai Covid stanno tornando, e li, come in altre parti dell’Asia la tendenza è al lockdown, che impatta inevitabilmente sui servizi.

La seduta europea è iniziata con un tono moderatamente costruttivo, influenzato dalla tenuta dei futures USA. Il clima era però quello tipico di attesa che si respira nel run up verso la pubblicazione di quel generatore di numeri a caso che è il labour market report USA. La pubblicazione dei PMI finali servizi e composite di Novembre ha confermato la forza dell’Italia e in questo caso anche della Spagna, ma anche la tendenza dell’attività EU a perdere momentum verso fine mese, certificata dalle revisioni al ribasso dei dati flash di Francia, Germania e EU in aggregato (e marginalmente anche di UK. Vale la considerazione fatta per l’Asia: Omicron rischia di rendere vecchi questi dati.

In attesa dei numeri, abbiamo avuto le prime dichiarazioni della Lagarde, post svolta di Powell. L’EU non è gli USA (ci mancherebbe). Qui l’inflazione scenderà e quindi un rialzo l’anno prossimo è improbabile, ma non impossibile (il che è una dipartita dall’assolutismo di qualche settimana fa).

*LAGARDE: EURO AREA DIFFERENT FROM U.S.

*LAGARDE: SEE INFLATION PROFILE SIMILAR TO A `HUMP’

*LAGARDE: INFLATION WILL DECLINE IN COURSE OF 2022

*LAGARDE: WON’T HESITATE TO ACT ONCE RATE HIKE CONDITIONS MET

*ECB’S LAGARDE: VERY UNLIKELY ECB WILL RAISE RATES IN 2022

L’effetto è stato comunque scarso su tassi e divisa che sono rimasti erratici in attesa dei dati del pomeriggio.

Alle 14.30 la prima parte dello show

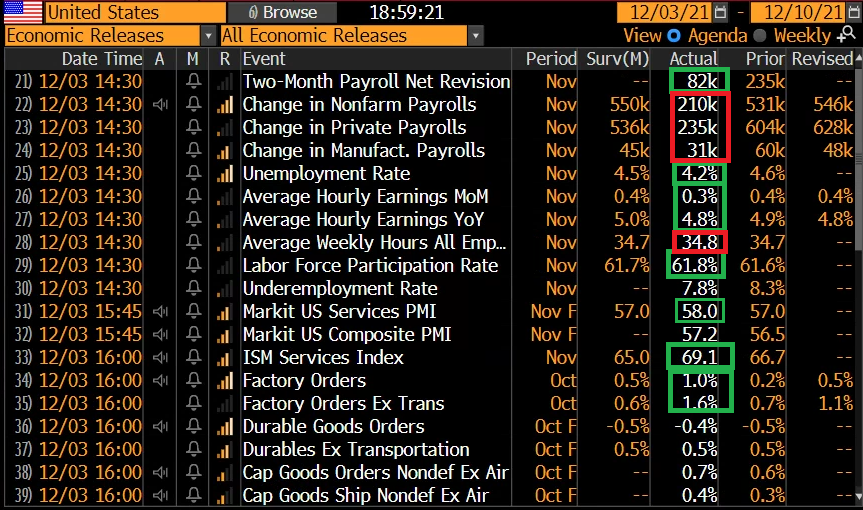

I nuovi occupati di Novembre hanno deluso parecchio, uscendo meno della metà delle attese. Tra i settori, delusioni da leisure e hospitality mentre education continua a calare. E allora perchè la disoccupazione è calata così tanto (-0.4% a 4.2%) tanto più che la forza lavoro è cresciuta di 0.2% (quasi 600.000)? Perchè la Household survey ha registrato nello stesso mese in cui i payrolls sono cresciuti di 210.000 unità, la creazione di oltre 1.1 milioni di posti. Direi che la gualifica di generatore di numeri a caso è più che meritata questa volta. Completa il quadro una salita dei salari robusta ma per una volta inferiore alle attese.

Con una divergenza così forte tra Household Survey e payrolls questo report risulta di difficile interpretazione. Detto questo, non ha nulla dentro in grado di fermare la mano alla FED a Dicembre, quando il FOMC dovrà decidere se accelerare il tapering. Potrà magari farlo Omicron. Ma questa è un altra storia.

In tema di occupazione comunque le notizie che arrivano a latere indicano sempre un mercato tiratissimo. Il NFIB ha segnalato che un numero record di piccoli business USA ha alzato gli stipendi lo scorso mese (42% netto), mentre la percentuale netta di chi ha segnalato impossibilità di reperire manodopera qualificata, al 48%, è appena in lieve calo ma su livelli elevatissimi ( link ).

Alle 16, secondoround, con l’ISM services di Novembre che ha nuovamente sorpreso in positivo, staccando il nuovo record della serie, iniziata nel ’97. Fortissimi i new orders (69.7 stabili al record) e anche la production (+4.8 a 74.6, altro record) e persino l’occupazione è finalmente migliorata (+4.9 a 56.5), in barba ai payrolls scarsi.

E i mercati?

Incassate le buone notizie, Wall Street, che era rimasta moderatamente positiva nell’attesa, ha cominciato forse a focalizzarsi sul week end e sui rischi evolutivi del Covid, coi mercati chiusi, ed ha imboccato solidamente la via del ribasso.

** SOUTH AFRICA COVID-19 DAILY CASES QUADRUPLE IN 4 DAYS – from the NICD data.

**’Worrying’ Number of Children And Pregnant Women in Hospital as Omicron Surges in South Africa

Però, la discesa una volta di più non ha le caratteristiche tipiche del rischio covid, con il Nasdaq che sottoperforma pesantemente e molti tipici business da lockdown che crollano (Zoom, DocuSign, Teladoc e altro). Vero, c’è l’impatto, sugli ADR cinesi (azioni cinesi quotate) della vicenda del delisting di Didi, che lascia intendere una fuga di questi nomi dal NYSE ( link ). Il tech cinese è ancora sotto pesante liquidazione, a cominciare da Ali Baba (che avendo perso il 65% dai massimi, a 14.5 volte i forward earnings ha ormai multipli da settore auto). Ma non è da solo.

La chiusura europea riflette questo deterioramento del sentiment, anche se i cali sono moderati, sia sul giorno che sulla settimana (Londra Parigi e Milano mostrano anche progressi marginali, rispetto a venerdì scorso). Dopo la chiusura però Wall Street ha accentuato il calo, col Nasdaq a guidare il movimento. La risk aversion penalizza il Dollaro mentre i rendimenti calano, col 10 anni USA tornato a 1.36%. In ordine sparso le commodities con assestamento per l’oil, rimbalzo per il natural gas e le agricole, calo per rame, recupero per i preziosi. Male le crypto.

Una chiusura su questi livelli per l’S&P 500, sui minimi di periodo e sotto le medie mobili a 20 e 50 giorni, conferma il quadro correttivo, con un target possibile nella media mobile a 200 giorni, mai più toccata da giugno 2020 (se non erro la quarta serie più lunga della sua storia, vedi lampi del 18 Novembre link )