Italiano

Italiano English

English

NB: Lampi va in vacanza, e torna il 7 agosto

Una volta di più, l’Asia non si è accodata al buon sentiment USA di ieri sera. Vero, quella di ieri a Wall Street è stata una seduta incolore, in cui il Nasdaq ha consolidato. Ma comunque l’S&P 500 ha fatto i nuovi massimi relativi.

Nulla da fare, il tenue risk appetite si è esaurito nel corso della seduta e in chiusura i principali indici asiatici mostrano performance moderatamente negative, ad eccezione di Sydney.

Eventualmente le dichiarazioni di Kudlow ieri non hanno aiutato il sentiment. Il Ministero del Commercio Cinese ha reagito piccatamente, dichiarando che le Autorità hanno fatto del loro meglio per evitare un escalation, che il cambio di atteggiamento degli USA è evidente a tutti, e che le accuse di Kudlow sono “shoccanti”. Sul fronte policy, il regulator bancario ha chiesto alle istituzioni finanziarie di ridurre i costi di finanziamento per la piccola e media impresa, e in generale le autorità sembrano essere sul punto di erogare nuovo stimolo, secondo Bloomberg.

Nonostante ciò, Shanghai ha inanellato la quinta seduta in calo a fila, e lo Yuan ha toccato il massimo da 12 mesi, oltre 6.78 vs $.

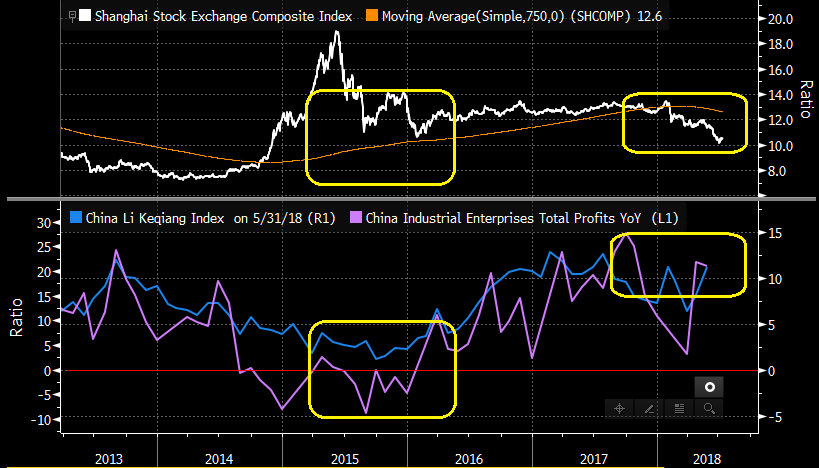

La correzione delle “A” shares (16% da inizio anno, 22% dai massimi ha prodotto un ritorno dei multipli sotto i livelli osservati nel 2016, quando la crescita indicata dal Li Keqiang index era meno della metà di quella indicata attualmente, e gli industrial profits si contraevano anno su anno (nella parte superiore del grafico è rappresentato il PE, con la media mobile a 3 anni) .

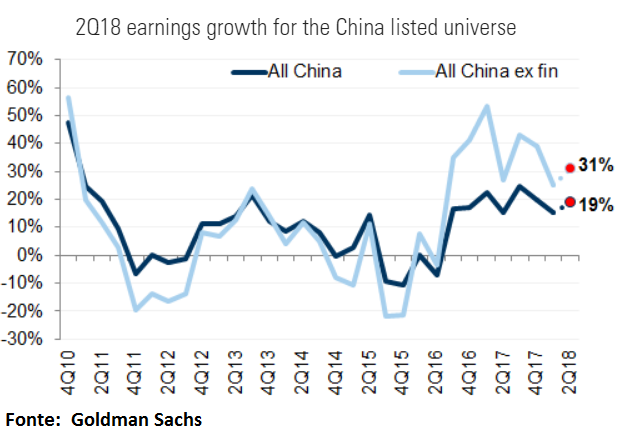

Al momento entrambe queste serie mostrano livelli discreti. Goldman Sachs nota che le revisioni agli utili sono rimaste stabili negli ultimi mesi e vede un accelerazione degli utili per l’azionario cinese quotato nel secondo trimestre del 2018 a +19% anno su anno, dal +15% del primo trimestre. Ex Financials, l’earning growth potrebbe superare il 31% secondo la casa americana.

In altre parole, dovesse la situazione sul trade migliorare, l’occasione sulle “A” e sulle “H” shares sembra ghiotta.

Ma la retorica deve cambiare, e devono ripartire delle negoziazioni in grado di evitare l’entrata in vigore dei 200 bln di nuovi dazi decisi da Trump, con inevitabile rappresaglia cinese. Poichè l’iter dovrebbe essere compiuto per settembre inoltrato, abbiamo 6 o 7 settimane disponibili per riprendere, e concludere le trattative.

Ora, sappiamo che Trump è imprevedibile, e nulla può essere escluso a priori. Ma è anche vero che elevare 200 bln di dazi, scatenando la reazione cinese, a 2 mesi dalle Midterm Elections non pare una mossa particolarmente saggia. Sembra assai più sensato presentare ai suoi elettori un accordo commerciale vantaggioso.

Per cui continuo ad attendermi una soluzione negoziale, incoraggiato in questo dall’accordo firmato da ZTE.

Intanto, cominciamo a vedere come si mette con Juncker il 25 luglio prossimo.

La seduta europea si è fatta prendere dall’ abulia di quella asiatica. Nemmeno un € in indebolimento (zavorrato dalla sterlina) è riuscito a fa passare in positivo indici che hanno trascorso la mattinata a perdere lentamente terreno in un contesto povero di spunti, privo di dati macro, e con qualche trimestrale a fare da rumore di fondo (SAP, Volvo, Unilever).

Riguardo la debolezza della sterlina, le ultime indiscrezioni riportano che l’EU potrebbe rifiutare il piano della May come base per le negoziazioni, mentre sta sollecitando i singoli paesi a fare dei piani per una Brexit senza accordo. Aggiungiamoci che le retail sales di giugno hanno lievemente deluso (sebbene i consumi per il trimestre restino su livelli decenti) e che la divisa soffra, trascinando al ribasso l’€, sorprende poco.

L’unico segnale di vita è giunto dai bonds periferici, con il BTP in significativo recupero, dopo la correzione di ieri.

Nel pomeriggio, un altro paio di indizi della forma attuale dell’economia USA. I sussidi alla disoccupazione settimanali hanno segnato il minimo dal dicembre 1969 (207.000 richieste) , e il Philly Fed di luglio è rimbalzato più delle attese (25.7 da prec 19.9 e vs attese per 21.5). La forza dei dati ha prodotto un ulteriore guizzo del Dollaro, ma non ha mutato l’umore fiacco mostrato dall’azionario continentale, e da Wall Street, dopo l’apertura.

Cosi gli indici europei si sono avviati a chiusure in moderato ribasso, e il tono opaco ha progressivamente contribuito a ridare forza ai bonds core, cancellando gran parte della discesa dello spread del BTP, che ha rivisto la comparsa di qualche venditore.

Discorso chiuso per oggi? Nossignore.

Minuti dopo le 7, hanno fatto la loro comparsa headlines di un intervista di Trump a CNBC, non ancora pubblicata, in cui il Presidente mostra la propria insofferenza per la saluta dei tassi e per la forza del Dollaro, e lamenta il crollo dello Yuan.

*TRUMP SAYS HIGHER RATES PUT U.S. AT DISADVANTAGE: CNBC

*TRUMP SAYS NOT HAPPY ABOUT INTEREST RATES GOING UP: CNBC

*TRUMP SAYS CHINESE CURRENCY `DROPPING LIKE A ROCK’: CNBC

Bisognerà ascoltare l’intera intervista per farsi un idea precisa, ma apparentemente, col suo commento, Trump ha interrotto un periodo di oltre 20 anni in cui la Casa Bianca aveva evitato di interferire con l’attività della Banca Centrale, in rispetto alla sua indipendenza. Non a caso, a stretto giro è giunta la correzione di tiro della Casa Bianca.

** WHITE HOUSE SAYS TRUMP `RESPECTS THE INDEPENDENCE’ OF FED

**WHITE HOUSE SAYS TRUMP ISN’T INTERFERFERING WITH FED DECISIONS).

Rispetto dell’indipendenza o meno, non posso fare a mento di notare l’ironia di un Presidente che lancia uno stimolo fiscale rilevante in una fase in cui l’economia è prossima alla piena occupazione, e aggredisce la Cina, e poi si lamenta che la Fed alza i tassi e lo Yuan scende.

Ma i mercati sono poco inclini a ironizzare, e cosi il dollaro ha perso interamente il suo tono, mentre i tassi USA hanno invertito la marcia, calando di una manciata di basis points. Meno evidente al momento l’impatto sull’azionario, con l’Europa già chiusa e Wall Street indecisa se scendere per la minaccia all’indipendenza della Banca Centrale (marginale, fin qui) o salire per l’inattesa discesa del $.

Mi riposo un paio di settimane abbondanti, ci risentiamo dal 7 agosto.