Italiano

Italiano English

English

La settimana che comincia oggi si concluderà con il G-20 di Osaka (da Venerdì a Domenica), a latere del quale si dovrebbe tenere il famoso summit tra Trump e il Presidente cinese Xi. Nulla si sa al momento di quando questo summit dovrebbe avvenire, ma Lighthizer e il Vicepremier cinese Liu He dovrebbero incontrarsi in questi giorni per stabilire i dettagli e preparare il meeting. Da parte USA è stato nuovamente rinviato il discorso del Vicepresidente Pence sulla Cina, per evitare che una retorica troppo aggressiva danneggi il clima. Peraltro, la Casa bianca ha collocato altre 5 società cinesi sulla lista delle aziende oggetto di restrizioni a causa di minaccia per la sicurezza, un provvedimento che chiaramente non facilita il dialogo. E c’è il procedimento di istituzione di dazi sui restanti 320 bln di importazioni cinesi, il cui completamento è annunciato per fine luglio, a fare da generatore di pressioni sulla delegazione cinese.

Non a caso, i commenti di parte cinese sono prudenti, con il vice Ministro per il Commercio a dichiarare che entrambe le parti devono accettare compromessi, e che i principi su cui si devono basare i negoziati non sono cambiati. In precedenza i Cinesi hanno tenuto a chiarire che l’incontro è stato chiesto dagli USA, e che per riaprire i negoziati serve la cancellazione dei dazi apposti.

Su queste basi, sembra difficile attendersi molto di più che una ripresa ufficiale delle trattative. Direi che il principale obiettivo è evitare l’imposizione dei nuovi dazi a luglio.

Sul fronte Iran, Trump ha inizialmente dichiarato l’intenzione di istituire nuove sanzioni, ma poi ha assunto toni più negoziali.

Infine, il Presidente ha lodato la forza dell’economia USA nonostante “una Fed che non sa quello che fa e non ne azzecca una”. Ci sarebbe bisogno di easing e tagli dei tassi, per recuperare quanto fatto dagli altri paesi. Si, è lo stesso Trump che nel 2016 accusava la Yellen di aver prodotto una bolla tenendo i tassi troppo bassi per motivi politici.

La seduta asiatica è partita con un tono moderatamente costruttivo, ma alla fine le variazioni sono marginali, con i principali indici compresi tra il -0.2% di Mumbai e il +0.3% delle “H” shares.

L’apertura europea ha visto inizialmente un tono un po’ più allegro. Tra i motivi per la moderata positività, il balzo dei BTP seguito alle indiscrezioni raccolte dal FT secondo cui la Commissione EU non aprirà formalmente la proceduta di infrazione nel meeting di domani e dopo. L’articolo prosegue dicendo che Conte sarebbe determinato a seguire le regole EU per evitare la procedura. Ha ricevuto una certa attenzione anche il rigetto, da parte del Sottosegretario Giorgetti, dei Mini Bot, anche se in seguito la vicenda ha preso i contorni di uno scherzo riportato fuori contesto.

Così, la carta italiana è partita di slancio, offrendo supporto alle banche italiane.

Successivamente, il cima si è un po’ opacizzato:

** vi è stato l’impatto del profit warning di Daimler (il terzo in un anno) sul settore auto, legato a ulteriori oneri per contenere le emissioni diesel

** l’IFO tedesco di giugno (97.4 da prec 97.9 e in linea con attese) non ha confermato i segnali di miglioramento notati nel PMI manifatturiero flash di giugno . Se la componente coincidente dell’indice è rimasta pressochè stabile a 100.8 da 100.7, le aspettative a 6 mesi si sono ulteriormente deteriorate (94.2 da prec 95.2). Questo sottoindice offre una buona lettura delle intenzioni di investimento, e quindi non depone bene per i prossimi mesi.

Così l’iniziale buon tono si è smarrito e con esso, progressivamente anche la forza del BTP, mentre asset rifugio come il Bund e soprattutto l’oro hanno continuato a performare bene.

Degno di nota è stato il movimento del Dollaro, che ha aperto la settimana sui minimi da 3 mesi contro € e come Dollar Index. Interessante che quest’ultimo dopo aver testato 3 volte la media mobile a 200 giorni, la ha rotta Venerdì, e si trova per la prima volta sotto tutte e 3 le principali medie mobili (20,50 e 200) da aprile 2018.

Certo, il biglietto verde non ha tratto supporto dai 2 report pubblicati in US nel pomeriggio:

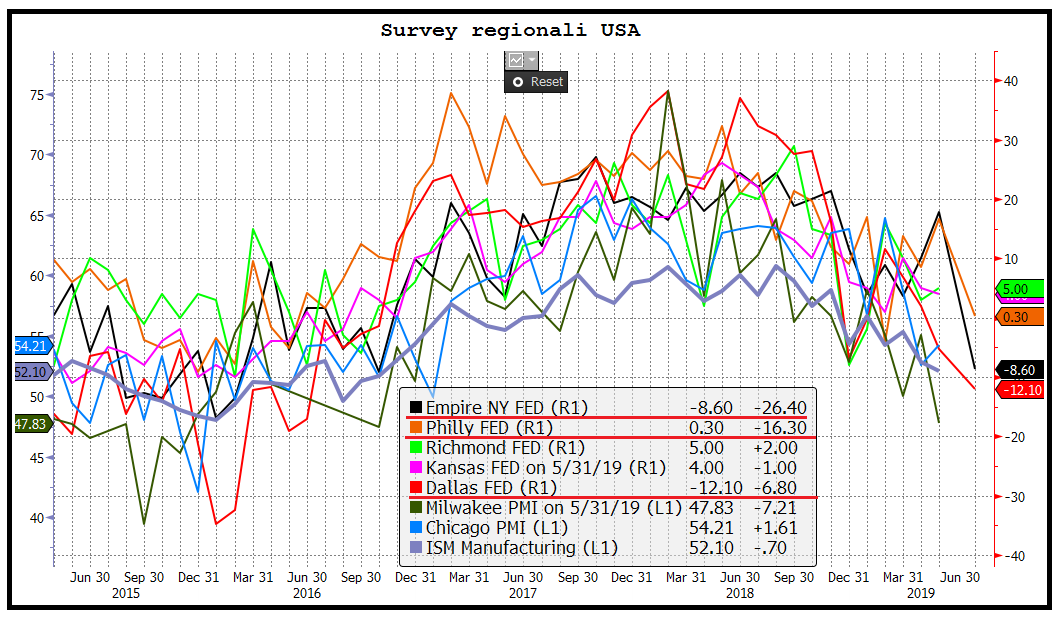

Il Chicago Fed national activity index di Maggio, una media di 85 indicatori di attività del mese, è uscito sopra attese, ma a -0.05 da precedente -0.48, segnala per il secondo mese di seguito (e 4 mesi su 5 nel 2019) un livello di attività sotto trend. Peggio ha fatto il Dallas Fed manufacturing di giugno, atteso a -2 da -5.3 di maggio e uscito a -12.1. E’ la terza survey manifatturiera regionale a deludere marcatamente (vedi grafico, sottolineati in rosso i report già pubblicati per giugno)

Aggiungiamoci il PMI Markit manifatturiero di giugno, uscito venerdì 0.1 sopra la doglia di stagnazione, e quello che si sta delineando è un quadro di marcato deterioramento del settore.

Su queste basi, il sentiment è rimasto moscio nel pomeriggio, Azionario e Dollaro sono rimasti deboli e bonds e oro hanno continuato a ben figurare. Gli indici Eurozone chiudono la seduta con modesti cali e il BTP, anche in anticipazione della copiosa issuance dei prossimi giorni ha restituito interamente la performance e chiude con spread in allargamento. Infatti domani saranno emessi fino a 4.25 bln tra CTZ e inflation link, dopodomani 6 bln bot a 6 mesi e giovedì fino a 6 bln tra btp 5 e 10 anni e CCT.

Detto del G-20 che ci attende a fine settimana, gli altri appuntamenti di rilievo sono domani il Richmond Fed di Giugno in US (non così fondamentale di solito ma importante viste le altre survey), più un buon numero di discorsi di membri Fed (Powell, Williams, Bostic, Barkin e Bullard). Giovedi abbiamo gli industrial profits di maggio in Cina, il CPI tedesco di giugno e la terza stima del GDP del primo trimestre in US, insieme con la kansas Fed Survey. Venerdì abbiamo (oltre all’inizio del G-20) i CPI in Francia, Italia ed EU, e il PCE inflation report di maggio e il Chicago PMi di Giugno in US.