Italiano

Italiano English

English

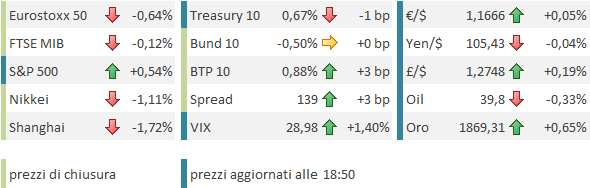

Decisamente pesante la chiusura di Wall Street ieri sera, con l’S&P 500 in calo del 2.37% e il Nasdaq 100 giù del 3.16%. A caccia dei soliti catalyst negativi, gli operatori hanno messo gli occhi su un paio di notizie legate al Coronavirus:

1) Un pezzo del Washington Post ( link ) recante il risultato di uno studio secondo il quale la diffusione in US dipende da una mutazione particolarmente contagiosa del virus (con quel che ne segue per le prospettive di vaccini e virulenza in seguito a ulteriori mutazioni). Non chiarissimi gli aspetti immediati, visto che non è un tema nuovo, ma tant’è, ha trovato ampio risalto

2) I pareri di Fauci e Hahn (NIAD e FDA riassunti dal FT – link ) di fronte al Congresso, secondo i quali è improbabile l’approvazione di vaccini prima delle elezioni. Secondo Fauci ciò potrebbe avvenire “al più presto” a Novembre.

Nella conferenza stampa, Trump ha minacciato di usare il veto presidenziale per impedire che le regole FDA per l’approvazione vengano rese più stringenti, una magra consolazione per il mercato, visto che la fretta nella realizzazione del vaccino non depone bene per efficacia, sicurezza e di conseguenza accettazione da parte del pubblico.

Sicuramente le news sull’epidemia non forniscono alcun aiuto al sentiment. Ma non sono l’unico motivo di preoccupazione. Lo stesso Powell ieri al Congresso ha lasciato intendere che la Fed ha fatto il possibile per sostenere la congiuntura, e ora tocca allo stimolo fiscale sopperire. Evans, impegnato a correggere le gaffes del giorno prima, ha dichiarato che le previsioni FED incorporavano un piano fiscale da 1 trilione, e, se non arriva, sono da rifare.

Al rischio epidemiologico, e al potenziale fiscal cliff ( che alla fine si trovi un accordo su un pacchetto entro Ottobre non è da escludere) si aggiunge il rischio elezioni presidenziali. Ad aumentare le incognite di una sfida già incerta, la quasi certezza che un risultato a favore di Biden vedrà Trump contestare e appellarsi (la baruffa sulla sostituzione del Giudice Ginsburg costituisce un chiaro presagio di questo esito) con inevitabile rinvio della nomina ( vedi questo link per una trattazione più estesa ). Una situazione che il mercato teme.

Insomma, come ripetuto più volte i giorni scorsi, i motivi di nervosismo sono molteplici e rilevanti, e la volatilità è destinata ad accompagnarci ancora, a mio modo di vedere, nelle prossime settimane.

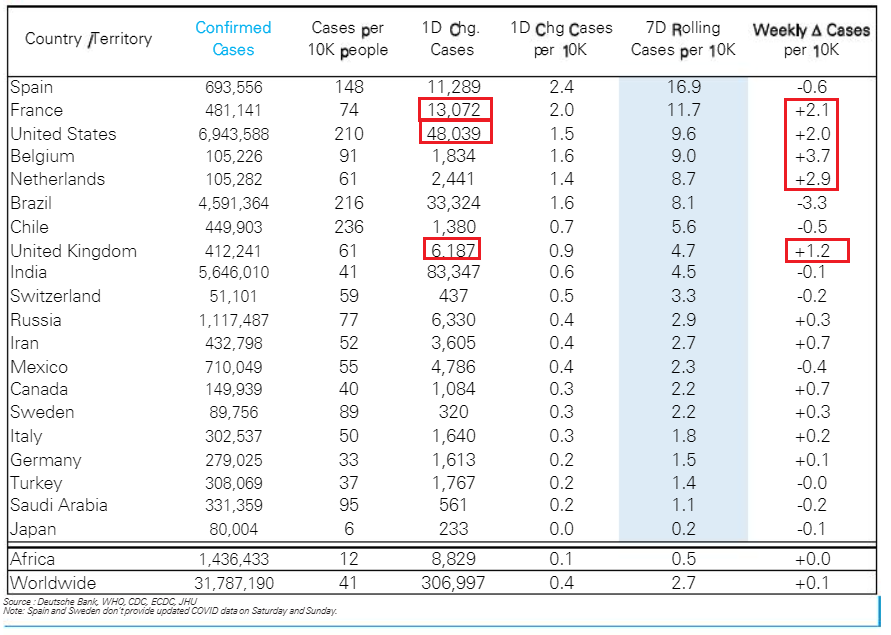

Sul fronte epidemia comunque le peggiori notizie continuano a venire dall’Europa, con la Francia (+13.000 casi) a dichiarare massima allerta nella zona di Marsiglia, e U.K a mostrare il maggior numero di casi dal 1 Maggio (6000+). La Germania ha diramato misure per i viaggiatori provenienti da alcune zone della Francia.

Non che in America sia andata molto meglio, con 48.000 casi. Di seguito lo schema di DB, con indicazione dei peggiori trend.

LA seduta asiatica ha ovviamente accusato la debacle USA, con tutti i principali indici in rosso, e performance particolarmente negative a Mumbai, Seul, Taiwan.

La seduta europea è partita chiaramente in calo, visto che ieri sera gli indici avevano chiuso con l’S&P 500 in calo di meno di un punto percentuale.

L’IFO tedesco di settembre ha mostrato un ulteriore miglioramento (93.4 da prec 92.5 e vs attese per 93.8) ma marginalmente inferiore al consenso. I dettagli mostrano maggiore stabilità rispetto ai PMI di ieri, recanti una totale divergenza tra manifatturiero e servizi, ma comunque il ritmo di accelerazione dell’attività economica è scemato.

La mattinata ha visto i risk assets recuperare un po’ di terreno, in linea con i futures USA .

La progressione si è bruscamente fermata alla pubblicazione dei jobless claims USA settimanali, i quali, a fronte di attese di un calo, sono moderatamente saliti (870.000 da prec 860.000 e vs stima di 840.000). In calo il numero totale di iscritti, ma meno delle attese (12.58 mln da prec 12.74 e verso stima di 12.27).

A guardare questi numeri, sembra che da fine Agosto in poi il miglioramento del mercato del lavoro USA si sia arrestato. Il rischio fiscal cliff non lascia intendere nulla di buono per i prossimi 2 mesi (i fondi dovevano servire anche a rifinanziare gli stati, perchè evitassero di ricorrere a licenziamenti). Food for thought per Repubblicani e Democratici al Congresso? Il problema è che i secondi non hanno alcun interesse ad aiutare Trump ad essere rieletto. La Pelosi non ha dato alcun segnale di volersi staccare dal suo obiettivo di un pacchetto da 2.2 trilioni, oltre il doppio di quanto offerto dai Repubblicani.

Così l’azionario ha ripreso a scendere con forza, e Wall Street ha aperto con un calo supplementare di quasi un punto rispetto ai livelli di ieri.

In soccorso del sentiment è arrivato, al solito, il settore immobiliare USA. Il dato sulle new home sales di Agosto è semplicemente fantasmagorico (1.01 mln annualizzato, da precedenti 965.000 e vs 890.000 attesi ritmo massimo dal 2006). Gli analisti si aspettavano un impatto degli uragani nel sud : zero. Si tratta in parte di un payback dei mesi di lockdown, e in parte di un effetto crollo dei tassi dei mutui. Il ritmo di incremento è insostenibile, ma sembra che il settore immobiliare continuerà ad essere un grosso supporto per il ciclo.

Aggiungiamoci che il Segretario di Stato Mnuchin ha d chiarato, che, evitato lo shutdown, ha in programma di riprendere le negoziazioni con i Democratici perchè un pacchetto fiscale “è assolutamente necessario” e gli ingredienti per un rimbalzo dai livelli estremamente ipervenduti c’erano.

*MNUCHIN URGES SENATE TO PASS STOPGAP BILL PROMPTLY

*MNUCHIN SAYS HE PLANS TO DISCUSS STIMULUS WITH PELOSI: FOX NEWS

Così Wall Street ha nuovamente recuperato, accumulando un modesto rimbalzo, e le perdite dell’azionario europeo si sono ridotte. Le banche , che stavano scavando nuovi minimi in mattinata, hanno rimbalzato, grazie anche a indiscrezioni ( link ) che Credit Agricole guarderebbe ad un acquisizione in italia (cosa che ha aiutato Piazza Affari). Anche i metalli preziosi, che recentemente hanno maturato una correlazione molto elevata con il risk appetite (e infatti correggono violentemente da giorni) hanno azzerato le perdite, mentre il Dollaro ha restituito i guadagni. Stabili i rendimenti, mentre sono comparse le prime prese di beneficio sul BTP, dopo il rally post elezioni.

Dal punti di vista tecnico l’S&P ha un primo livello di supporto a 3.200, e sotto la media mobile a 200 giorni, in area 3.100, che corrisponde anche alla proiezione della seconda gamba di ribasso. Direi che un approdo in quell’area nei prossimi giorni è abbastanza probabile, dopodichè si può puntare ad un rimbalzo di più ampio respiro.