Italiano

Italiano English

English

Che non sarebbe stata una giornata facile sui mercati, lo si è intuito dall’aria che si è respirata stamattina in Asia, con tutti i principali indici a mostrare marcate perdite, e “A” e “H” shares cinesi giù in media del 2%. A caccia di catalyst, gli operatori hanno volto l’attenzione nuovamente alla trade war, con la possibilità che nei prossimi giorni si abbia l’applicazione definitiva di dazi su una buona parte dei 200 bln di importazioni oggetto di pubblica discussione nelle scorse settimane. Old news, a mio modo di vedere, ma è anche vero che il processo di elaborazione si conclude domani, e che Trump ha dichiarato recentemente di volerli vedere applicati il prima possibile.

Ho a lungo pensato che Il Presidente US avrebbe cercato un accordo prima delle Midterm elections da sventolare in faccia all’elettorato. E’ ancora possibile, ma non sembra più uno scenario centrale, onestamente. L’economia USA cresce robustamente, il consenso di Trump è elevato e finora l’impatto sugli USA della trade war si nota solo a livello di preoccupazione al Congresso, nelle aziende e nei consumatori. Non sembra ci sia fretta di allentare le tensioni dal lato US. Dal lato cinese una capitulation non è minimamente consigliabile. E comunque non vi sono sentori di particolari contatti tra le parti. Ne consegue che vi è la quasi certezza che anche questo round di misure e contromisure vedrà la luce.

Fatto questo breve bagno di umiltà, vorrei informare Trump che, poichè tra le merci comprese in questi nuovi 200 bln è elevata la percentuale di beni di consumo, e beni in cui l’import cinese è un elevata share del totale (e quindi per gli USA è più difficile trovare fornitori sostitutivi), è probabile che l’impatto sui prezzi sarà più elevato, il che potrebbe indurre la FED ad alzare i tassi più rapidamente e offrire supporto al $, in particolare contro Yuan. Eventuali lamentazioni da parte del Presidente, come avvenuto di recente, sul fatto che Powell è troppo aggressivo, e che “tutti svalutano contro il $” sono da rispedire al mittente.

A parte ciò, l’impatto sui consumatori e sulle aziende USA potrebbe essere più forte.

Trade War a parte, anche il PMI servizi cinese di agosto non ha offerto molto conforto, scendendo di 1.3 punti a 51.5 vs attese per 52.6. Il dato composite è calato meno (52 da 52.3). In generale il settore servizi ha offerto un quadro peggiore del manifatturiero nell’area, con Australia e india in marcato calo e Giappone e Hong Kong in marginale rialzo.

Con queste premesse gli indici europei non ci hanno nemmeno provato a rimbalzare, e hanno immediatamente imboccato la via del ribasso con convinzione, con la notevole eccezione del settore bancario europeo, che continua ad essere oggetto di un robusto short covering (in particolare gli istituti italiani, ma non solo).

Gli asset italiani hanno continuato a fare storia a parte. I BTP sono partiti nuovamente in robusto rialzo, grazie alla conferma, da parte di Salvini, della nuova linea moderata. Coerentemente, Piazza affari e soprattutto le banche italiane hanno ottenuto supporto. Il movimento si è ulteriormente accentuato in tarda mattinata, quando, contrariamente alle attese di qualcuno, anche Di Maio si è allineato all’atteggiamento “responsabile” di Salvini chiarendo che il governo non avrebbe “sfidato l’Europa sui conti”. Visto lo scetticismo con cui gli investitori (soprattutto esteri) hanno approcciato quest’appuntamento, le ricoperture frenetiche sono comprensibili, e forse abbiamo ancora un po’ di spazio prima che il mercato torni a farsi qualche domanda sul risultato finale. Già, perchè la migrazione dell’atteggiamento da parte dei leaders dell’esecutivo verso toni più concilianti nei confronti dell’Europa è sicuramente confortante, ma gli obiettivi della manovra restano ambiziosi, e il target del 2% circa di deficit che si intuisce tra le righe non ha certo il semaforo verde garantito a Bruxelles. Del resto, l’Europa vorrà vedere per lo meno che il Debt/GDP ratio conserva una traiettoria al ribasso con una probabilità decente. Per cui sicuramente vi sarà da negoziare parecchio.

Detto questo, il worst case scenario sembra effettivamente scongiurato.

Sul fronte macro, le revisioni dei PMI Eurozone services e composite di agosto hanno confermato il modesto rimbalzo dell’attività, e la divergenza dell’Italia che ha sorpreso in negativo una stima che già la vedeva rallentare (servizi 52.6 da 54 e vs attese per 53.1). Vale il discorso fatto ieri: l’Italia sembra iniziare a pagare lo spread, ma al momento il contagio verso il resto d’Europa sembra trascurabile, anzi la periferia europea sembra aver accelerato marginalmente nella seconda parte del mese, bilanciando le marginali revisioni al ribasso dei dati Tedesco e Francese. Il dato europeo composite resta coerente con un + 0.4% trimestre su trimestre.

I dati hanno forse offerto un po’ di supporto all’€, che era stato schiacciato sui minimi dal sentiment negativo, ma l’azionario vi ha fatto ben poco caso, restando pesante in attesa dell’apertura di Wall Street. Nel primo pomeriggio, indiscrezioni che Germania e UK avrebbero ammorbidito le proprie stance sull’accordo post Brexit (** GERMANY, U.K. ARE SAID TO DROP KEY BREXIT DEMANDS **GERMANY, U.K. SAID TO SEEK LESS DETAIL ON POST-BREXIT TIES) hanno sparigliato un po’ le carte: la Sterlina ha preso un 1%, l’€ è balzato sopra 1.16 vs $, il Bund ha perso ulteriore terreno, e l’azionario si è scosso di dosso un po’ di negatività. E’ durato poco, e un apertura pesante di Wall Street ha ri-sospinto gli indici europei sui minimi. Successivamente, la smentita (RTRS – GERMAN GOVT SPOKESMAN SAYS GOVT POSITION ON BREXIT IS UNCHANGED) ha levato pressione al Pound e al Bund, ma l’€ ha conservato il terreno guadagnato.

La chiusura europea vede un altra sonora perdita per l’Eurostoxx, giunto a lasciare sul terreno quasi il 4% in 5 sedute. L’Eurostoxx banks ha però conservato la controtendenza, aiutato dalla forza degli istituti italiani, ed eventualmente dal fatto che, complice forse lo smontamento delle posizioni sullo spread, i rendimenti del bund salgono nonostante il bad mood. La tenuta del BTP priduce il calo di altri 10 bps dello spread (a 254 ) e il ritorno in area 1% del rendimento del BTP a 2 anni.

Sul fronte tecnico, l’Eurostoxx 50 comincia ad avere un aria pericolante, con una chiara serie di massimi decrescenti dal quarto trimestre del 2017, e quello che sembra un imminente test del supporto posto a 3300, sotto il quale la price action degli ultimi 12 mesi configura una sorta di top.

Ciò detto, vale la pena osservare che l’indice approda al livello abbastanza ipervenduto, in un contesto di sentiment parecchio deteriorato, e quindi un eventuale test di breve potrebbe facilmente dar luogo ad un falso break, come avvenuto a fine marzo.

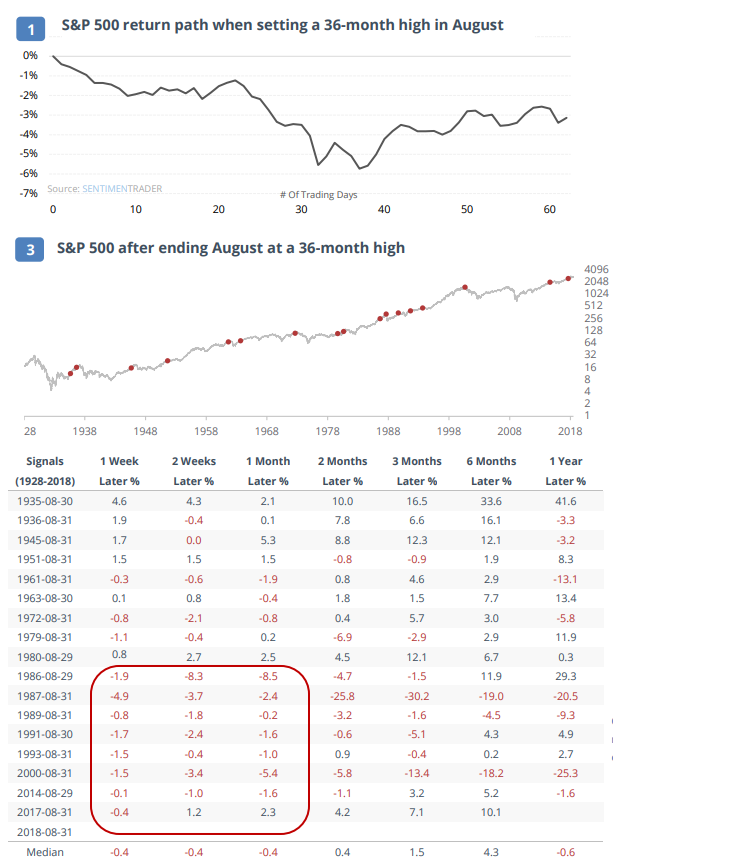

L’S&P 500 ha tutta un’altra faccia, avendo segnato i nuovi massimi appena 5 sedute fa, alla terzultima seduta di agosto. I motivi di cautela qui sono più statistici che tecnici. Intanto settembre gode di una stagionalità negativa, e l’indice vi approda avendo messo a segno una serie di 5 mesi positivi a fila (di cui gli ultimi 2 di oltre il 3%). Poi, Sentimentrader.com ha notato che nelle precedenti occasioni in cui l’S&P ha segnato massimi poliennali ad agosto, i ritorni a settembre sono stati mediocri. Infine, lo stesso Sentmentrader.com ha notato un eccesso di euforia nei traders di opzioni (ovvero preponderanza di strutture rialziste).

Tutto ciò sembra indicare che potremmo avere a breve una presa di beneficio sull’azionario US, nell’ambito di un trend che resta rialzista