Italiano

Italiano English

English

NB: Lampi salta 2 uscite e torna mercoledì 17 Febbraio

Ieri sera l’S&P 500 ha guadagnato lo 0.17%. L’incremento è stato sufficiente a recuperare le perdite delle 2 sedute precedenti (un -0.14% cumulato) e segnare la nuova chiusura record. Questo la dice lunga sull’entità del consolidamento degli ultimi giorni, seguito ad una settimana in cui l’S&P aveva guadagnato il 4.65%.

Naturalmente, la prospettiva di un pacchetto di stimolo da 9% di GDP (1.9 trilioni) nel volgere di un mese tende a tenere al bando il pessimismo e far assorbire rapidamente le discese.

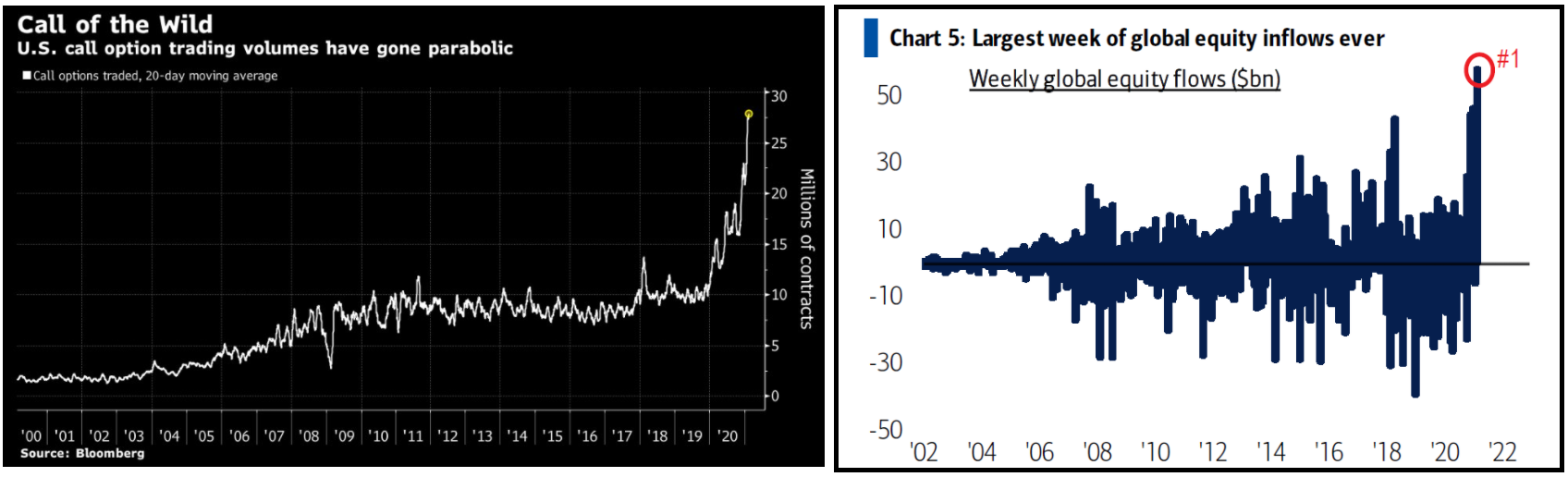

D’altro lato, è impossibile negare come dopo una breve pausa, l’euforia sia tornata a farla da padrone sui mercati azionari. Il put call/ratio è tornato a 0.38, minimo estremo. Gli acquisti di call sono letteralmente esplosi (vedi figura a sinistra) mentre Bank of America ha suonato l’allarme sul fatto che le sottoscrizioni dei fondi hanno fatto il massimo storico (figura a destra) e il loro indicatore proprietario ha di sentiment è vicino a dare un segnale che in passato ha prodotto correzioni significative (9% di calo medio su 12 segnali – link al pezzo di Bloomberg)

Sono numeri che chiaramente, in una situazione normale, rendono il mercato vulnerabile ad una significativa correzione. Non a caso l’ultima volta che il segnale è scattato, è stato nel gennaio 2018. Detto questo, la situazione attuale, come noto, ha delle sue peculiarità. Abbiamo presumibilmente di fronte una ripresa ciclica legata ad una – almeno parziale – normalizzazione. Abbiamo stimolo fiscale a pioggia in arrivo, di ammontari analoghi a quelli che hanno tenuto economia e soprattutto azionario supportati in una fase in cui investimenti e consumi privati erano frenati da virus e lockdown. Abbiamo le condizioni monetarie più espansive della storia. Tom, McClellan, il figlio dell’inventore del noto oscillatore, ha prodotto un grafico in cui ha riportato l’aggregato monetario M2 pesato per il GDP, anticipato di 12 mesi, e l’indice S&P, ed ha messo in rilievo la relazione. Un colpo d’occhio basta a capire quanto può essere supportivo per la prima metà del 2021 almeno quanto osservato nel 2020.

Naturalmente, un calo del 5% può sempre avvenire, in ogni momento, per qualsivoglia catalyst. Ma l’impressione personale è che il quadro resti supportivo per l’azionario per i prossimi trimestri, a meno di sviluppi decisamente diversi dalle attese su epidemia, vaccini e stimolo.

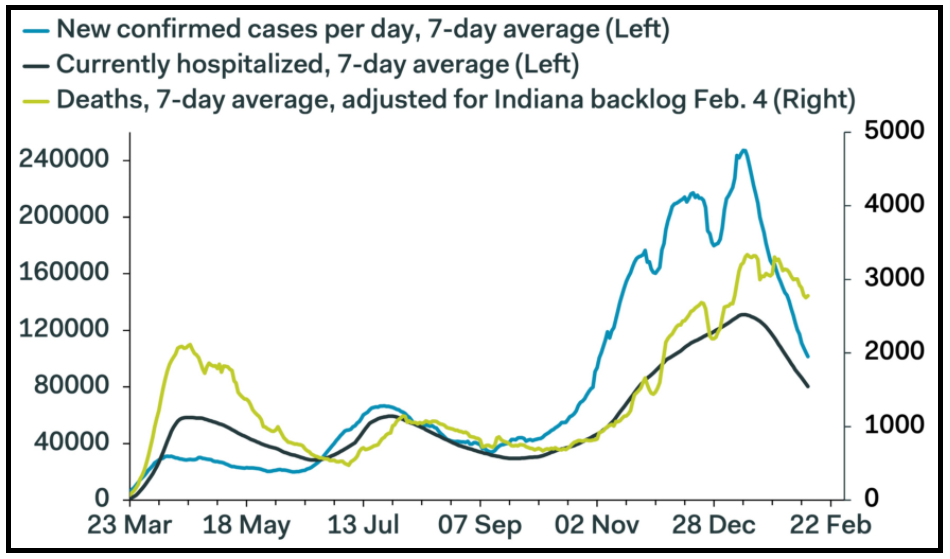

Venendo quindi alla questione virus, Pantheon Macroeconomics ha fatto una interessante valutazione della situazione USA, il cui ragionamento è estendibile ad altri paesi. Pantheon ha mostrato che la media a 7 giorni dei nuovi casi è calata del 59% dal picco, e quella delle ospedalizzazioni di quasi 40%. Anche le morti, stanno iniziando a calare significativamente.

Il problema è che la nuova variante UK, assai più contagiosa, è giunta a pesare il 4% del totale (il 10% in Florida). Secondo Pantheon, la variante diventerà dominante per fine marzo. Con le attuali misure e senza tenere conto dei vaccini) il loro modello indica che casi ricominceranno a salire. L’unico modo per frenare questa salita è accelerare la vaccinazione. Ma comunque la variante richiederà una maggiore percentuale di immunizzazione della popolazione per eradicare il virus, a causa della maggiore infettività, e di una possibile lieve discesa dell’efficacia del Virus.

A tale proposito è positivo quanto indicato da Fauci, ovvero che entro Aprile un incremento di vaccinazioni renderà possibile estendere il vaccino a chiunque ( link NYT ). Purtroppo, come sappiamo, tolta UK, dove siamo piuttosto avanti ( 18% che ha avuto almeno una dose di vaccino al 7 Febbraio, vedi Lampi di ieri link ), il resto d’Europa è parecchio indietro (vedi la tabella di ieri al medesimo link) . Una forte diffusione della variante UK potrebbe rinviare di un po’ le riaperture, se le vaccinazioni non prendono decisamente momentum.

Per quanto riguarda l’efficacia, le notizie che arrivano da Israele sono sempre buone. Maccabi Healthcare Services ha annunciato ieri che in un campione di 523.000 pazienti vaccinati, presi ad una settimana dalla seconda dose, le statistiche sono le seguenti: 544 infetti, 4 casi severi, zero morti. il confronto dei numeri con un gruppo di controllo posiziona l’efficacia del vaccino oltre il 93% ( link ) .

Venendo alla giornata odierna, l’Asia, priva di Hong Kong, “A” Shares e “H” shares cinesi, Taiwan, Seul e Jakarta , tutte per festività, non aveva molto da dire.

La seduta europea ha visto un inizio con gli indici in consolidamento, e in generale in sentiment tendente all’opaco, con il Dollaro in recupero contro tuitti i corss, ma in particolare le commodity currency e alcuni emerging. Coerenti i rendimenti in calo e le commodity non troppo ispirate. La cosa è durata mezza mattina e poi gli indici europei si sono rimessi a macinare, trainati dalle banche che hanno prontamente reagito all’inversione di tendenza sui rendimenti. Già perchè le aspettative di inflazione hanno ricominciato a salire e in US il breakeven inflation ha fatto il nuovo massimo a 2.21%.

Piazza Affari ha visto prese di beneficio in giornata, un piuttosto classico “sell the fact” che ha avuto la sua fase più acuta nella prima ora e si è progressivamente riassorbito in giornata. Nessun sell the fact sul BTP peraltro, il cui calo dello spread si è però attenuato in giornata quando i rendimenti hanno iniziato a salire.

In una seduta povera di dati, ha attirato un po’ di attenzione il robusto “miss” della U. of Michigan Consumer Confidence di febbraio ( 76.2 da prec 79 e vs stime per 80.9). Il calo è più accentuato sulle attese (69.8 da prec 74 vs attese per 76) che non la componente coincidente (86.2 da 86.7 e vs stime per 89). Parecchio focus sul balzo delle atese di inflazione ad 1 anno (+0.3 a 3.3%), mentre quelle a medio termine sono rimaste invariate a 2.7%.

Wall Street è partita in moderato calo, ma si è successivamente un po’ ripresa, trainata dalla forza delle borse EU che nel pomeriggio hanno recuperato ulteriormente, chiudendo con progressi discreti, che portano la variazione settimanale dell’Eurostoxx 50 a oltre il +1%, dopo il +5% della scorsa settimana. Milano è passata in positivo nell’ultima ora e mezza, eventualmente in vista di un week end in cui il Governo Draghi verrà varato. Il recupero del sentiment si è rispecchiato anche su Petrolio e Commodities, cambi, con il Dollaro in ritirata, e sui tassi che hanno chiuso in rialzo ovunque. Wall Street a 2 ore dalla chiusura non sembra aver ancora deciso cosa fare.

Poco fa Draghi ha sciolto la riserva, comunicando la lista dei ministri (23, 15 politici e 8 tecnici). La mia opinione sull’impatto di questo Governo sui mercati l’ho espressa nel Lampi di lunedì ( link )

Lunedi la giornata dovrebbe essere tranquilla, con gli USA chiusi per Presidents Day.