Italiano

Italiano English

English

La giornata è cominciata con un tono contrastato in Asia. Tra i principali indici, le “A” shares cinesi, Mumbai e Jakarta hanno chiuso in moderato progresso, Seul, Sydney e le “H” shares sono rimasti più o meno invariati, e Taiwan, Tokyo e Hong Kong hanno ceduto moderatamente.

A giustificare il clima opaco, qualcuno ha puntato il dito contro le dichiarazioni del Coordinatore del US National Security Council per l’area asiatica Campbell, secondo il quale il periodo del “coinvolgimento” tra USA e Cina è finito ed è iniziato quello della competizione ( link ). Sai che novità. Un po’ più materiale l’incarico dato da Biden ai servizi segreti USA di raddoppiare gli sforzi per chiarire il ruolo di un laboratorio cinese nella pandemia, con l’invito a riportare le risultanze entro 90 giorni. Sul fronte cinese, le autorità hanno messo sotto scrutinio le importazioni di mais, producendo la cancellazione di alcuni ordini agli USA ( link ).

In realtà, la prima telefonata tra US Trade Representative e le autorità cinesi, nelle persone di Katherine Tai e Liu He, ha avuto toni positivi, in un clima costruttivo e di mutuo rispetto, secondo i report. Ciò avrebbe contribuito a portare a 4 le sedute positive per lo Shanghai Composite. Tokyo sarebbe stata indebolita da indizi di un prolungamento delle misure di contenimento, per salvare i giochi olimpici. Va detto che il Nikkei saliva da 5 sedute di seguito. In generale il rimbalzo dei rendimenti USA nella seduta di ieri ha forse tenuto un po’ sul chi vive la parte emergente. Ieri sera il membro FED Quarles ha dichiarato che l’inflazione è di tipo transitorio, ma l’economia è brillante, e se le sue previsioni si avverano, sarà importante che il FOMC inizi a parlare di aggiustamenti (*QUARLES:START TAPER TALK AT UPCOMING MEETINGS IF ECONOMY STRONG). Anche la Banca Centrale Coreana, pur lasciando invariate le misure, ha segnalato che ad un certo punto lo stimolo monetario dovrà essere ridotto ( link ).

Sul fronte valutario lo Yuan ha continuato a guadagnare terreno con forza contro dollaro, nonostante il rimbalzo messo a segno dal biglietto verde ieri, cosa che ha amplificato la forza contro il paniere di riferimento che contiene le principali valute. Il movimento vedrà la reazione delle autorità in giornata, che ne causerà l’arresto, ma non una significativa inversione per il momento

* CHINA SAYS WILL FIRMLY CRACK DOWN ON MALICIOUS MANIPULATION OF FOREX MARKET, MALICIOUS BEHAVIOURS FOR CREATING ONE-WAY EXPECTATIONS

L’apertura europea ha avuto un clima simile a ieri, con gli indici all’inizio in moderato calo, e in generale indecisi per tutta la mattinata. Il rimbalzo dei rendimenti ha però ridato fiato alle banche, cosa che si è ripercossa positivamente su Piazza Affari.

Sul fronte macro, piccola delusione dalla consumer confidence GFK tedesca di giugno, ed invece robusto miglioramento dei dati di confidence e economic sentiment italiani, che sanno di riapertura. Il 9% dei rispondenti ha indicato che i tempi di consegna sono un problema per la produzione. Alcuni segnalano l’intenzione di alzare i prezzi.

A metà giornata la comparsa di un pezzo del NYT in cui si citava una proposta dell’amministrazione Biden di un budget fiscale da 6 bln $ per investire in infrastrutture, educazione, healthcare ( link ) ha causato un primo sussulto positivo. Anche i tassi USA hanno preso a salire con un po’ di impeto in più.

Alle 14.30 una serie di dati USA dai toni generalmente positivi:

** I durable goods orders di aprile hanno un headline debole, ma il dato depurato delle componenti volatili è rock solid. A penalizzare il numero headline un -6% per auto e parti di ricambio.

** Il GDP del primo trimestre non è stati rivisto al rialzo come atteso, ma questo per una revisione al ribasso del contributo delle scorte, mentre i consumi sono stati rivisti al rialzo. la Core PCE inflation è uscita sopra attese….. Fed?

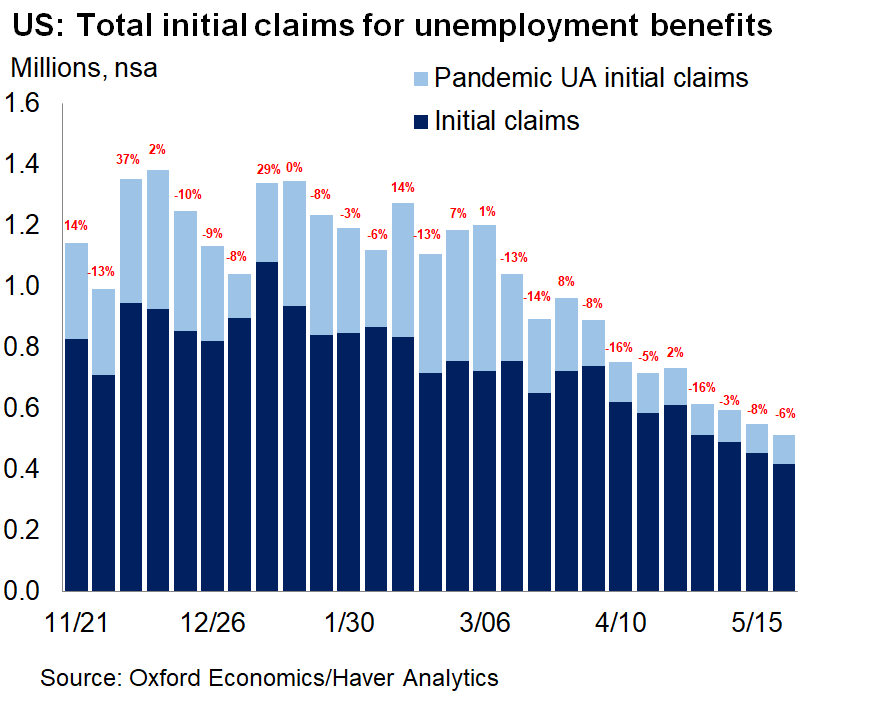

** I sussidi alla disoccupazione sono calati più delle attese. Il trend è decisamente evidente e depone bene per il labour market report di venerdì prossimo.

** Le pending home sales hanno deluso, ma la National Association of Realtors suggerisce che è un problema di scorte basse.

** Infine il kansas Fed Manufacturing ha deeluso ma resta su livelli storicamente elevati.

In generale numeri coerenti con un quadro in ulteriore miglioramento. E ricordiamoci i PMI flash di maggio.

Su queste news, Wall Street, i cui futures avevano languito tutta la mattina, ha aperto in progresso, e l’azionario Eurozone ha accelerato al rialzo, trainato dalle banche, felici una volta di più di veder salire i rendimenti. Bene anche le risorse naturali, le auto e i ciclici in generale. Milano ha visto parecchia domanda non solo sulle banche.

Sul fronte ECB, nel primo pomeriggio si era fatto sentire Weidmann, con i soliti toni agrodolci.

** ECB’S WEIDMANN SAYS THE CURRENT HIGH LEVEL OF GOVERNMENT INTERVENTION IN THE ECONOMY IS JUSTIFIABLE IN A CRISIS SITUATION, BUT SHOULD NOT BECOME THE NEW NORMAL

** ECB WEIDMANN: SHOULDN’T THROW FISCAL RULES OVERBOARD AMID CRISIS – BBG

**WEIDMANN: EMERGENCY MEASURES MUST BE SCALED BACK AFTER CRISIS

**WEIDMANN: DON’T SHARE HARSH CRITICISM OF DEBT BRAKE **WEIDMANN: IMPORTANT NOT TO UNWIND FISCAL AID PREMATURELY

L’attesa intervista del membro ECB Schnabel si è risolta in un invito a tenere conto del clima nella politica ECB, ma per il resto le indicazioni sono state modeste (*SCHNABEL: EU TREATY REQUIRES ECB TO TAKE CLIMATE INTO ACCOUNT link ).

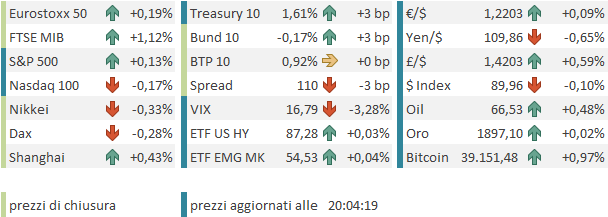

La chiusura europea propone dei temi tecnici interessanti. L’Eurostoxx 50 continua a consolidare in un range ridotto, poco sopra il livello di 4.000 sotto il quale non è più tornato dal 20 maggio. Oggi a trattenerlo è stato il Dax.

Ancora più interessante il FTSE Mib, che ha chiuso per la prima volta sopra il livello di 25.000, sia pure non di molto.

In entrambi i casi il consolidamento di quasi 2 mesi ha fatto rientrare l’ipercomprato, e le condizioni tecniche per un breakout sembrerebbero esserci. La cosa interessante è che anche l’S&P sta lavorando poco sopra il livello di 4.200 punti, cosa che renderebbe corale la rottura rialzista. Non ci resta che attendere.

Per il resto sul fronte cambi il Dollaro ha digerito l’avanzamento di ieri, in attesa di ulteriori spunti. E i rendimenti hanno mostrato una buona tendenza a salire cosa che ha favorito un calo dello spread. Ancora estremamente robuste le commodities, mentre il rialzo dei rendimenti ha frenato l’oro.

Wall Street ha un po’ rallentato dopo la chiusura EU, con il tech che soffre un po’ il rialzo dei rendimenti. Vediamo dove chiude l’S&P 500 che finora è stato sempre respinto da questi livelli.