Italiano

Italiano English

English

NB: LAMPI SI PRENDE 2 GIORNI DI PAUSA E TORNA GIOVEDì 16

Dopo la povertà di eventi della scorsa settimana, quella che inizia oggi sarà invece parecchio densa. Abbiamo i meeting ECB e BOJ, un buon numero di dati macro in Cina e US, l’inizio dell’earning season USA e, alla fine della settimana il Consiglio straordinario dei Capi di Stato dedicato al Recovery Fund Eurozone (per un calendario sommario vedi in fondo al pezzo). Sul fronte macro, sarà interessante vedere se la riaccelerazione del coronavirus ha lasciato tracce sulle survey di attività economica USA di Luglio, mentre forse per le retail sales di Giugno è un po’ presto.

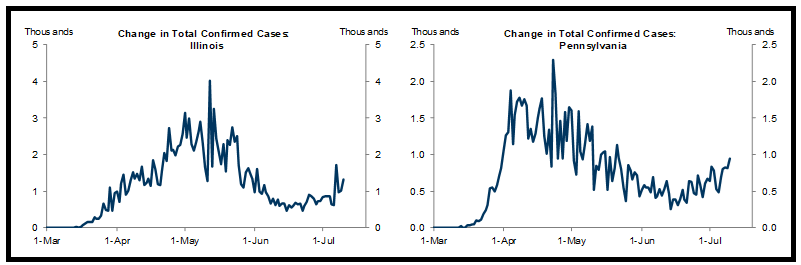

L’apertura delle contrattazioni, in Asia, ha visto un prolungamento del buon sentiment osservato venerdì sera in chiusura a Wall Street. Non è chiarissima la provenienza di questo buon umore, visto che i dati sul Coronavirus non sono stati particolarmente costruttivi, trattandosi di un post week end: in US 58.000 casi, ovvero un +1.8%, con salite significative in Florida (+6%) e Texas (+3.9%). L’incremento a 7 giorni è tornato a superare il 40%, ma forse almeno parte ciò è dovuto alle distorsioni del 4 di Luglio lo scorso week end. Se non altro, il trend di normalizzazione sta venendo confermato in Arizona, il primo stato del Sud ad essere colpito e a mettere in campo misure di contenimento. La serie delle ospedalizzazioni è sporcata dal fatto che anche la Florida ha preso a comunicarle. Ma le morti stanno iniziando a salire, anche se molto meno rispetto all’ondata di Aprile. E probabilmente continueranno a crescere per almeno 2/3 settimane, qualunque cosa facciano i contagi, che sono però la cosa che conta a livello prospettico. I test positivi restano tra 8 e 9% ( link ) che è una percentuale elevata, ma il numero di test svolti cresce costantemente e contribuisce almeno in parte all’aumento dei casi. Un aspetto da monitorare la l’aumento dei contagi in Stati del Nord che erano stati colpiti dala prima ondata (vedi figure by GS)

Anche a Hong Kong si parla di nuove misure di contenimento (HONG KONG TO CAP ALL PUBLIC GATHERINGS AT FOUR PEOPLE ON VIRUS – BBG *H.K. TO REQUIRE ALL PUBLIC TRANSPORT PASSENGERS TO WEAR MASKS *HONG KONG TO BAN DINE-IN SERVICES AT EATERIES FROM 6PM TO 5AM). Infine negli emergenti noto che la salita dei casi ha prodotto nuove nuove misure restrittive in Sud Africa, in India il trend resta costante, mentre in Brasile si è stabilizzato, su livelli elevati.

Anche sul fronte geopolitico non cala la tensione. Il week end ha portato una serie di news non proprio costrittive relative al frizioni USA Cina ( links 1 , 2 , 3 , 4 ).

A supportare il sentiment sono intervenute notizie positive sul vaccino dal CEO di Pfizer, ma in realtà si tratta di old news, perche l’intervista è della scorsa settimana ( link )

Nonostante tutto ciò, la retorica e le misure intraprese in Cina per contenere la speculazione hanno prodotto solo la pausa nel rally di venerdì, con grossi progressi delle “A” shares anche oggi, mentre “H” shares e Hong Kong hanno patito un po’ di più le news sul contagio e il fatto che l’ex colonia resta terreno di scontro tra la Cina e i paesi occidentali, visto anche l’EU continua a minacciare rappresaglie

** CHINA’S ‘DRACONIAN’ ACTIONS OVER HONG KONG SECURITY LAW ‘WILL CLEARLY HAVE AN IMPACT ON OUR RELATIONS’ -EU’S BORRELL

** EU FOREIGN MINISTERS DISCUSSED LIMITING EXPORT OF SPECIFIC TECHNOLOGIES TO HONG KONG AUTHORITIES, EXTRADITION, VISAS FOR HONG KONG STUDENTS -EU’S BORRELL

Tra gli altri principali indici, tutti positivi, spiccano Tokyo e Seul, quest’ultima galvanizzata dalle esportazioni dei primi 10 giorni di Luglio, tornate quasi al livello dello stesso periodo di un anno fa (-1.7% con gli stessi giorni lavorativi, da -10.9% dei primi 10 giorni di Giugno).

L’apertura europea è avvenuta con un tono assai positivo, gli indici a mostrare progressi superiori all’1%. Successivamente, si è notato un po’ di nervosismo, senza una chiara origine, perchè dati macro non ce n’erano. e news particolari nemmeno, al di la di qualche scaramuccia ( CHINA’S FOREIGN MINISTRY SAYS WILL IMPOSE SANCTIONS ON U.S. LAWMAKERS ).

Non è durato molto, e quando si è capito, dai premarket di Tesla e delle altre FAANG, che oggi sarebbe stata un’altra giornata campale per le “big cap” del Nasdaq, il buon sentiment è ritornato e gli indici sono tornati dalle parti dei livelli di apertura. Da manuale la reazione di tassi e cambi, con i primi in generale salita, ma con gli spreads periferici in contrazione e il Dollaro in ritirata, come si conviene alle giornate di risk appetite. L’unica asset class un po’ più riluttante a partecipare alla baldoria è stata quella delle commodities, azzoppate da un petrolio lasciato al palo da indiscrezioni che l’OPEC potrebbe iniziare a rilassare i tagli alla produzione. In denaro, per contro oro, e soprattutto argento, che può contare su una domanda “industriale” maggiore.

Il tono non è cambiato nel pomeriggio. Anche il calendario USA era completamente scarico. A parte Pepsi, l’earning season inizia domani (e non oggi come avevo erroneamente indicato io venerdì) con le grandi banche. A riempire il vuoto ci hanno pensato, come accennato sopra, le FAANG shares, esordendo con performance spettacolari. Mentre scrivo Tesla fa +11% (dopo il + 10.7 di venerdì) e Apple, Amazon e Netflix +3%. La colonna sonora di questa galoppata la fanno gli analisti, precipitandosi ad alzare i target price. Qualche headline solo per date un esempio:

**ALPHABET PRICE TARGET RAISED TO $1,600 FROM $1,400 AT BARCLAYS

** AMAZON PT RAISED TO ‘STREET HIGH’ $3,700 AT COWEN; SEES Q2 BEAT

** TESLA UPGRADED TO NEUTRAL FROM SELL AT ROTH CAPITAL

** NETFLIX SHARES UP 2.9% PREMARKET AFTER TWO MORE BROKERAGES HIKE PRICE TARGET

** APPLE PRICE TARGET RAISED TO STREET HIGH $450 FROM $425 AT WEDBUSH

E’ evidente che almeno alcuni segmenti del mercato entrano in questa earning season con un sentiment incredibilmente euforico. L’ indice NYFANG da inizio luglio guadagna il 22%, mentre il Nasdaq 100 fa l’11%. Entrambi sono abbondantemente su nuovi massimi e guadagnano rispettivamente il 57% e il 25% da inizio anno.

Diciamolo: un sentiment da bolla.

Il buonsenso indica chiaramente che si tratta di una situazione vulnerabile, in particolare di fronte ad una earning season in cui ci si orienta poco, perchè un terzo delle aziende dell’S&P 500 ha ritirato la guidance ( link WSJ ). Parimenti, lo stesso buonsenso porta a pensare che se verso una bolla che andiamo, alle inevitabili correzioni dei prossimi mesi/trimestri seguiranno nuovi massimi successivi, via via che la partecipazione degli investitori aumenta. Infatti, se il retail è decisamente coinvolto, sappiamo che gli istituzionali hanno ampio spazio per incrementare ancora, sia tatticamente che strategicamente.

Nel breve l’elastico è davvero teso: vediamo che succede.

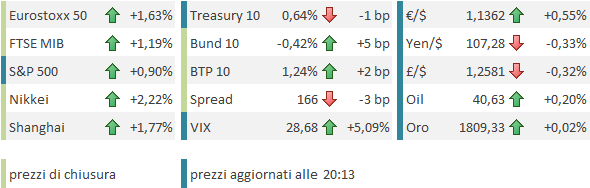

L’esuberanza di Wall Street ha concesso agli indici europei anche uno spunto finale, che vede l’Eurostoxx chiudere sui massimi di seduta e per la terza volta a contatto con la media mobile a 200 giorni. Il rimbalzo dei rendimenti core Europe non è seguito dai treasuries, cosa va ad aumentare il recupero dell’€ vs $.

Venendo al calendario della settimana, domani partiamo col trade balance cinese di Giugno, e in US il NFIB Small Business optimism di Giugno. Abbiamo poi le trimestrali di Citi, JP Morgan e Well Fargo. Mercoledì abbiamo la BOJ, e in US l’Empire NY Fed di Luglio, e la produzione industriale di Giugno. Come earnings abbiamo Goldman Sachs, US Bancorp, BNY Mellon. Giovedì abbiamo in Cina i dati macro di Giugno e il GDP del secondo trimestre, in EU il meeting ECB, e in US le retail sales di Giugno e il Philly Fed di Luglio, più i jobless claims settimanali. Abbiamo poi le trimestrali di Johnson & Johnson, Netflix, Bank of America e Morgan Stanley. venerdì chiudiamo con l’inizio del summit per il Recovery Fund (per il cui risultato dovremo però aspettare il week end) e gli earnings di Blackrock.