Italiano

Italiano English

English

Chiusura sui minimi per Wall Street Venerdi (S&P 500 -2.4%) principalmente a causa delle preoccupazioni legate all’accelerazione dell’epidemia negli Stati del Sud degli USA. Per effetto di questo calo, Giugno a 2 sedute dalla fine è passato in negativo, una situazione che cozza decisamente con la narrativa da rally inarrestabile prevalente a metà mese.

Il week end non ha fatto molto per alleviare le preoccupazioni del mercato. Sabato sono stati annunciati oltre 45.000 nuovi casi nel paese, principalmente grazie ai contributi di Texas, Arizona, Florida, California etc ma altri stati stanno cominciando ad accusare accelerazioni brusche tra cui Louisiana, Georgia, Nevada, Idaho. E le iniziative di contenimento si stanno moltiplicando, anche se l’approccio resta molto disuniforme e scarsamente coordinato.

Pantheon macro ha osservato che la stabilizzazione attorno al 5% di crescita dell’Arizona, nonostante testing in aumento, potrebbe indicare che li si sta avendo un miglioramento, dovuto al fatto che l’accelerazione ha indotto un comportamento più responsabile nella popolazione. Se così fosse, sarebbe un segnale importante, perchè vorrebbe dire che anche in Texas e Florida, stati assai popolosi, potremmo assistere ad un fenomeno simile in tempi brevi. E’ verosimile, ma è presto per dirlo. In ogni caso, questo andrebbe a confermare l’attività sociale può essere ripresa solo fino ad un certo punto, e che i business ad essa legati sono destinati a rimanere depressi. Pantheon parla anche di un calo dei numero dei test positivi sul totale, ma le fonti che uso non lo riportano ( link ) e non mi pare che risulti dal newsflow ( *TEXAS’S POSITIVE-TEST RATE SOARS TO RECORD 14.31%: STATE DATA ).

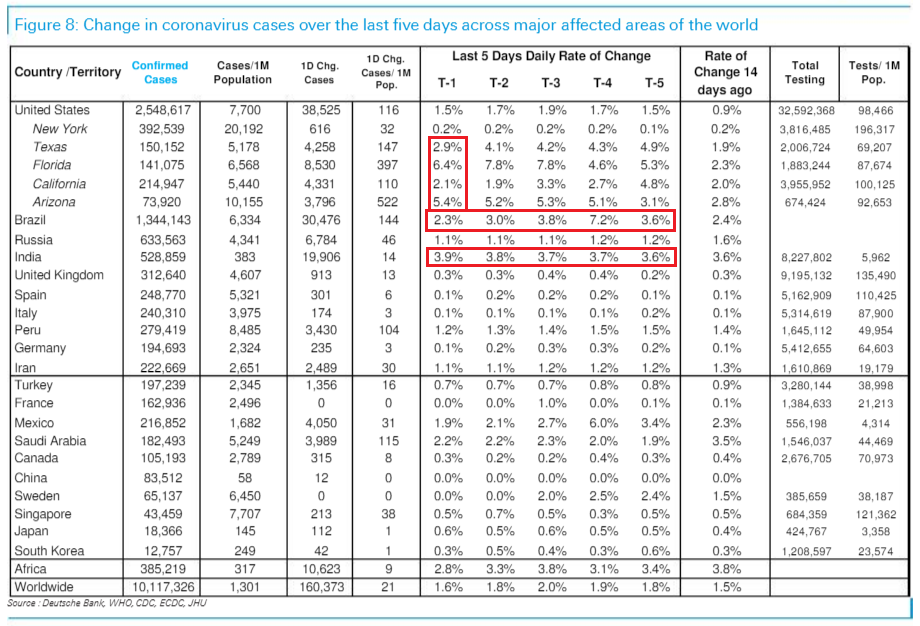

La situazione continua ad essere buona i Europa, con la Germania che ha contenuto i propri focolai (anche se oggi si parla di ipotesi “local lockdown” a Lwichester”). Negli emergenti, per contro, India, Brasile e Sud Africa mostrano ancora incrementi elevatissimi.

L’altro argomento che poteva pesare sul sentiment era l’ingrossamento, nel week end, delle fila delle aziende che fermano la campagna pubblicitaria sui social, aderendo alla campagna “stop hate for profit”. Facebook aveva già perso l’8.3% venerdì e l’intero comparto aveva sofferto.

Così, l’apertura delle contrattazioni ha visto i futures USA accumulare da subito un ulteriore ribasso, e la seduta asaitica ha avuto toni pesanti ovviamente, avendo da fattorizzare la negatività di venerdì. Le “A” shares, nel complesso, non hanno figurato male, ottenendo supporto eventualmente dalla pubblicazione, nel week end, di industrial profits di Maggio (+6% da prec -4.3%) in crescita anno su anno, per la prima volta da Novembre 2019. A Gennaio e Febbraio i numeri non sono stati pubblicati ma i dati sono compresi nel -34.9% di Marzo. Anche attese di maggiore stimolo fiscale e monetario hanno avuto una parte nella resilience di Shanghai ( link Xinhua )

Le retail sales giapponesi di Maggio (+2.1% da prec -9.9% e vs attese per +3%)per contro hanno mostrato che il consumatore locale resta prudente, nonostante l’ottimo successo del paese nel contenere l’epidemia ( o forse l’epidemia viene contenuta alla grande perchè i Giapponesi restano prudenti?). I rapporti Cina USA continuano a restare tesi ( CHINA TO IMPOSE VISA BAN ON US OFFICIALS INTERFERING IN HK LAW ), e anche quelli Cina – India (INDIA TO BAN 59 CHINESE APPS INCLUDING TIKTOK: INDIA TODAY)

L’apertura europea ha avuto un tono incerto, ma è durata poco, e per metà mattinata gli indici erano già stabilmente positivi, trainati da banche e ciclici, cosa che ha fatto piacere a Piazza Affari e Madrid, che sono ben fornite delle prime. In mattinata i dati di confidence Eurozone, pur migliorando come ovvio, hanno marginalmente deluso il consenso, che qui in Europa non viene costantemente sorpreso in positivo come in US, per motivi non del tutto chiari.

Al di la di un certo nervosismo, la situazione non è granchè cambiata nel run up verso l’apertura USA. L’attenzione era principalmente concentrata sul comportamento di Facebook e C. e di conseguenza sul Nasdaq, e poi sui nuovi dati sulle infezioni, e i dati macro.

Cominciando dalla coda, i dati, pur non dei market movers, hanno nuovamente sorpreso al rialzo. Le pending Home sales di Maggio hanno messo a segno un rimbalzo ben oltre attese (+44.3% da prec -21.8% e vs stima di +19.3%). Il dato anno su anno è passato a -10.4% in Maggio da -34.6% in Aprile. Questi numeri depongono bene per le exixting home sales dei prossimi 2 mesi. E il Dallas Fed è rimbalzato da -49.2 a -6.1 vs attese per -21.4 (si applichi il solito caveat sugli indici di diffusione.

Queste news hanno instradato in positivo Wall Street, tanto più che Facebook ha aperto a -3% e ha cominciato subito a recuperare, evidentemente perchè per gli investitori i problemi di fatturato dei prossimi mesi sono nei prezzi, o semplicemente perchè i retail investor comprano qualsiasi dip.

Il quadro è anche migliorato, quando hanno cominciato a uscire le nuove statistiche sui contagi, anche se è noto che i miglioramenti sono spesso il risultato di un effetto week end. Senz’altro il dato Californiano è un positive (ricordo che in California non è mai stato tolto l’obbligo di mascherina). Ma i dati rilevanti come al solito saranno quelli comunicati domani e dopo.

**TEXAS COVID HOSPITALIZATIONS SAID TO RISE 7.5%

**ARIZONA CORONAVIRUS CASES RISE BY 625 TO 74,533 TOTAL AS OF MONDAY; ONE LAB DID NOT SUBMIT

**FLORIDA COVID-19 CASES RISE 3.7% VS. PREVIOUS 7-DAY AVG. 5.5% RESULTS IN TIME TO BE COUNTED – STATE HEALTH DEPT

**CALIFORNIA VIRUS CASES RISE 2.5%, LESS THAN 7-DAY AVG OF 2.8%

**NEW YORK COVID-19 CASES RISE 0.1%; VERSUS .2% 7-DAY AVG.

**PANDEMIC IS SPEEDING UP, ISN’T EVEN CLOSE TO BEING OVER: WHO

Come osservato i giorni scorsi, l’età media assai più bassa di questa ondata nel Sud degli USA ha come effetto collaterale un deciso miglioramento dei ratio infetti/ospedalizzati, infetti/decessi, ospedalizzati/vittime, e della durata dei tempi di ricovero. Non è l’unico fattore, presumibilmente. Vi è anche il miglioramento dei trattamenti, e la disponibilità di capacità dei reparti ICU. Ora Bloomberg, basandosi su alcune risultanze in Florida, ipotizza che i giovani la stiano portando a casa ( link ). Questo potrebbe andare a peggiorare i ratio e aumentare il rischio di una nuova sopraffazione dei sistemi sanitari locali, se prima non interviene una moderazione.

Nel pomeriggio si è fatta sentire Blackrock. Il primo asset manager globale ha abbassato l’azionario USA a neutral a causa delle preoccupazioni per Covid e cold war USA – Cina, e ha però upgradato a overweight l’Europa. In teoria è una riduzione di peso netta, visto che gli USA superano il 50% come peso sulla capitalizzazione mondiale, mentre l’Europa non so se va oltre il 20%.

** BLACKROCK INVESTMENT INSTITUTE DOWNGRADES U.S. EQUITIES TO “NEUTRAL” ON RISKS OF FADING FISCAL STIMULUS, EXTENDED EPIDEMIC, RENEWED CHINA-U.S. TENSIONS

**BLACKROCK STRATEGISTS LIFT EUROPEAN STOCKS TO OVERWEIGHT

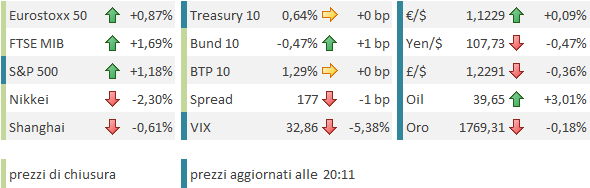

L’azionario, supportato dal tono positivo delle news, ha tenuto alla distanza, anzi guadagnando momentum in corso di seduta. Le chiusure europee sono decisamente lusinghiere, se si pensa che venerdì gli indici hanno perso frazioni di punto, a fronte del disastro a Wall Street, e oggi la performance ammonta, per la maggioranza delle principali piazze, a più di un punto percentuale. Coerente la reazione dei rendimenti core e US, che salgono moderatamente, mentre la periferia non si è particolarmente giovata della notizia che il Parlamento tedesco ha giudicato esaustive le spiegazioni dell’ECB sulla legittimità del PSPP ( programma di acquisti ) ( link ). In denaro anche oil e commodities, ma l’oro non ha accusato granchè il ritorno del risk appetite.

A 2 ore dalla chiusura Wall Street sembra indirizzata a ripetere per la terza volta il copione dei 2 lunedi scorsi, ovvero chiusura negativa Venerdì, apertura in gap down Lunedì notte, e recupero in giornata.

La settimana risulta corta, sui mercati a causa della chiusura degli USA venerdì per il 4 di Luglio (che è però Sabato). Nondimeno, è bella piena in termini di eventi. Domani abbiamo i PMI cinesi ufficiali di Giugno, e il Chicago Fed in US. Mercoledi abbiamo i PMI Markit manifatturieri finali di Giugno in tutto il mondo (Cina, Europa, US i più rilevanti), e in US anche l’ISM manufacturing. Giovedì abbiamo, in anticipo, il labour market report di Giugno. Venerdì abbiamo i PMI servizi e composite finali di Giugno ovunque tranne in US, chiusa per festività (anche giovedì i mercati faranno mezza giornata).

A proposito del labour market report di Giugno, sono andato a guardare, e il consenso vede ben 3 mln di nuovi posti di lavoro creati, dopo i 2.500 creati a Maggio a sorpresa (l’attesa era perdita di 7.5 mln). Ordinando le 74 stime raccolte da Bloomberg, nessun analista si aspetta una perdita di posti di lavoro (la stima più bassa è di 500.000 nuovi occupati), mentre 12 previsori ne prevedono da 5 milioni in su, tra cui gente come Morgan Stanley, Citigroup, Natixis, RBC.

Personalmente, non mi pareva che le survey e i claims di recente lasciassero così ben sperare. Ma vedremo.

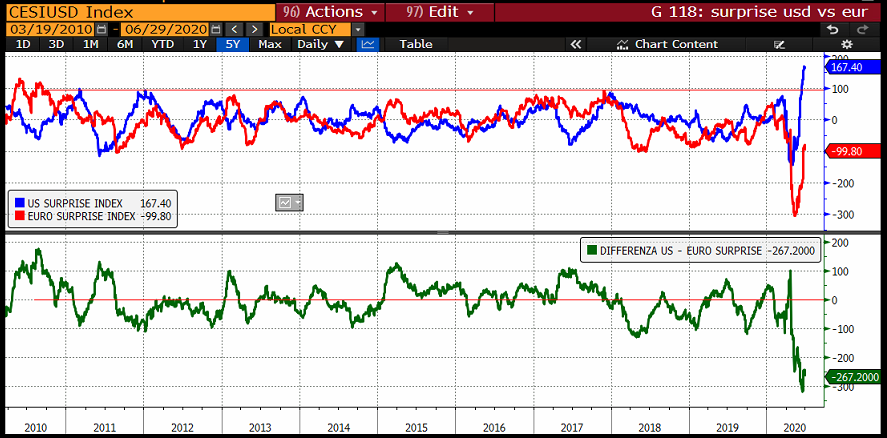

Peraltro, tanto ottimismo trova probabilmente motivazione nel fatto che di recente i dati USA hanno stracciato le stime con continuità, come si nota dal livello del surprise index USA, assoluto, 60 punti oltre il massimo storico, e relativo vs quello Eurozone ad esempio, appena ritornato in zona del precedente minimo.

Al di la del dato di payrolls di Giugno, che dipende dalla settimana di rilevazione, che effetto può avere, su un consenso ormai così viziato, l’impatto dell’accelerazione del Covid nel Sud Est del paese, con relativo ripristino di misure contenitive e impatto su morale di consumatori e aziende? Il sospetto è che andiamo verso qualche significativa delusione e un rapido rientro dell’indice.