Italiano

Italiano English

English

La giornata del quadruple witching è iniziata con un tono positivo in Asia. ieri sera Wall Street (+0.06%) ha assorbito senza particolari nervosismi il il proseguire dell’accelerazione dei dati sull’infezione negli stati del Sud. Il Governatore dello stato di NY Cuomo ha fatto l’ipotesi di mettere in quarantena i cittadini provenienti dalla Florida. Il trend dei casi attivi aggregati in US ha cessato di scendere e, salvo sorprese, inizierà ad aumentare i prossimi giorni. Anche la percentuale di positività dei test, rimasta attorno al 5% nelle ultime 2/3settimane, è passata oggi al 5.8%. Notizie non belle anche in Germania, dove il balzo di 908 casi porta la crescita ai massimi da un mese esatto (+0.5%). Sappiamo però che gli aumenti dovrebbero provenire dal focolaio nel mattatoio, di cui le autorità si stanno prendendo cura, e che comunque l’atteggiamento tedesco sarà ben diverso da quello di Trump, che si accinge a fare un comizio elettorale on Oklahoma, dove i numeri sono in forte crescita. Incrementi ancora forti negli emergenti (3/4%), con il Brasile che sta dando qualche segnale più confortante, ma in termini di accelerazione si fa notare il Sud Africa.

Vedremo il quadro che si presenterà dopo il week end (al solito sarà più chiaro martedì), ma il trend sembra definito. Il WHO ha comunicato che ieri il numero di casi nuovi nel mondo ha superato per la prima volta 150.000, e più della metà vengono dalle Americhe ( link ).

Come accennato sopra, le principali piazze asiatiche hanno mostrato performance generalmente positive, con solo Sydney e Taiwan al palo. Tra i motivi del buon sentiment, rivelazioni di Pompeo secondo cui la Cina avrebbe promesso di rispettare interamente gli obblighi dell’accordo commerciale ( link ). Difficilmente i cinesi avrebbero potuto dire qualcosa di diverso, in un incontro ufficiale. Dall’interno però vengono richieste di ridurre i dazi, per favorire un contesto migliore per l’osservanza dell’accordo ( link Global Times).

Notizie che in passato sarebbero state motivo di cautela sono state totalmente ignorate.

**BEIJING’S 2 AIRPORTS CANCELS OVER 800 FLIGHTS FRIDAY: DAILY

** Israel Halts Its Economic Reopening With New Rise in Virus Cases.

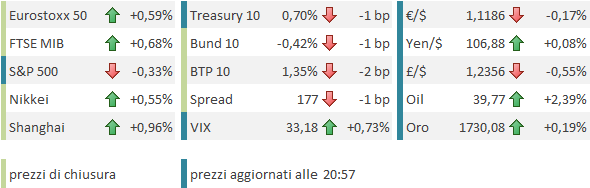

L’apertura europea è avvenuta con gli indici in significativo rialzo, supportati dalle scadenze tecniche della mattinata, e con un occhio alla videoconference tra i Capi di Stato europei incentrata sul Recovery Fund.

In assenza di dati, e in attesa di news, gli aspetti tecnici hanno avuto il sopravvento, con gli indici giunti ai settlement su livelli che si sono rivelati più o meno i massimi della giornata.

Lontano dai riflettori, la vicenda ECB – Corte Costituzionale tedesca sembra complicarsi. La testata tedesca Handelsblatt ha riportato che il gruppo parlamentare di AFD sta progettando un caso legale contro il Governo tedesco per non aver impedito il Pandemic Emergency Purchasing Program (PEPP). Bloomberg per contro ha riportato che un Giudice della Corte, Huber, avrebbe dichiarato che il PEPP è un veicolo di redistribuzione gigantesco, che non è stato approvato dal Parlamento. Insomma, sembra che sia in arrivo un attacco contro il PPEP, che sicuramente è ancora più contestabile del PSPP agli occhi della Corte, avendo la flessibilità sulla Capital key. Vedremo. Per il momento segnali di nervosismo sui mercato dei bond europei non si sono notati.

Anche Wall Street ha aperto in buon recupero, ma, superata la formalità del settlement dei futures e delle opzioni USA, sugli indici è iniziata una progressiva perdita di momentum.

Nel pomeriggio sono infine trapelate le notizie riguardanti la videoconference. Naturalmente l’accordo è ancora lontano, ma si notano alcuni progressi: i “Frugal four” sembrano prendere in considerazione sussidi, ma pretendono che vengano usati per le riforme e non per i consumi. Il Presidente Michel ha confermato l’intenzione di tenere un nuovo Summit, a metà luglio, nel quale discutere proposte concrete “di persona”. Alcuni reporto rivelano un atteggimento molto deciso da parte della Merkel e di Macron, spalleggiati da tutta la periferia europea

** EU LEADERS END SUMMIT WITHOUT CONSENSUS ON RECOVERY PLAN

**EU COMMISSION HEAD SAYS FIRST DISCUSSION OF EU LEADERS ON RECOVERY PLAN AND NEXT EU BUDGET WAS VERY POSITIVE

** GERMANY’S MERKEL SAYS WE ARE HAPPY WITH BASIC STRUCTURE OF EU RECOVERY FUND

** GERMANY’S MERKEL SAYS WE WILL CONTINUE NEGOTIATIONS ON EU RECOVERY FUND IN MID-JULY.

** AUSTRIA’S KURZ SAYS EU GRANTS ARE ONLY POSSIBLE WITH CONDITIONS

**KURZ: EU FUNDS SHOULD BE USED FOR REFORMS, NOT CONSUMPTION

** SWEDISH PM LOFVEN SAYS THERE IS A LOT LEFT TO DISCUSS, I CAN’T SAY WHETHER AGREEMENT POSSIBLE DURING SUMMER

Nel pomeriggio, i dati sui contagi USA non hanno dato alcun motivo di sollievo. In Florida la crescita dei casi ha segnato +4.4% mentre le ospedalizzazioni sono salite dell’ 1.4%. Peggio l’Arizona, (+7.5%), mentre la California ha visto un +2.7%. Ma l’equivalente di “il re è nudo” è avvenuto quando Apple ha annunciato la chiusura precauzionale di alcuni store in questi stati (Florida, Arizona, Sud e Nord Carolina). A quel punto Wall Street è passata rapidamente in negativo.

Le news, giunte poco dopo le 18 italiane, non hanno fatto in tempo a guastare la seduta Europea, che chiude positiva, sia pure con progressi meno della metà di quelli segnati a metà seduta. I rendimenti sono marginalmente scesi, e sui cambi la risk aversion ha dato la consueta mano al $.

A un ora dalla chiusura Wall Street scambia in modesto calo (dopo però essere stata in guadagno di oltre un punto), ma non è ancora chiaro se il Nasdaq 100 cederà, o vorrà segnare il decimo progresso su 11 sedute.

A prescindere dalla chiusura odierna, vedo il mercato nel breve vulnerabile ad una ripesa della volatilità.

Questi i motivi:

1) dubito che i dati sulle infezioni in US miglioreranno nel breve, e RITENGO che questo si rivelerà un ostacolo per le riaperture, oltre gli intendimenti di Trump. Beninteso, non mi aspetto ne una ripartenza dei contagi con i numeri visti ad Aprile a NY, ne un livello di lockdown minimamente paragonabile a quello. Ma questo mercato prezza quasi un “problema risolto” mentre, come mostrano le news di Apple, qualche passo indietro verrà fatto.

2) sul fronte macro, il mercato, dopo il labour market report e le retail sales di Maggio (più Empire, Philly etc) si è assuefatto a dati piuttosto buoni, per cui c’è spazio per sorprese negative.

3) a fronte di ciò, il sentiment è tornato rapidamente molto euforico. Detto mercoledì del put/call ratio, e ieri del livello dell’ottimismo registrato sul Nasdaq, oggi cito uno studio di Sentimentrader.com dove si osserva che il gamma exposure, un indice della sensibilità dell’esposizione in derivati (opzioni) al un dato movimento dell’indice, è su livelli elevatissimi, visti le ultime volte a Gennaio 2018 e a Dicembre 2019, in altre parole poco prima di un esplosione di volatilità pura e del crash seguito al Covid. In generale il backtest mostra che un Gamma Exposure elevato è un segnale di rischio, mentre uno molto basso solitamente demarca i bottom del mercato.

4) Dal fine mese, e fine trimestre, ci separano 7 sedute. Il rebalancing dei fondi pensione dovrebbe essere robusto, visto che Giugno finora vede un +3% a cui si aggiunge il +4.5% di Maggio e il +12.5% di Aprile. Goldman Sachs, al 16 Giugno, calcolava 76 bln $ di di azionario da vendere.

Certo, il supporto dello stimolo fiscale e monetario è sempre forte (vedi le dichiarazioni sotto del Membro FED Clarida, che stanno aiutando il mercato in chiusura) e riuscirà, con buona probabilità, come accennavo ieri, a provocare una bolla. Ma nel breve è prezzato, a mio parere.

** FED’S CLARIDA: THERE’S MORE WE CAN DO AND WE WILL

** CLARIDA: THERE IS NO LIMIT TO POTENTIAL FED TREASURY BUYING

** CLARIDA: DON’T SEE BUBBLES BUT WE’LL BE ATTUNED TO THAT RISK