Italiano

Italiano English

English

Su una Wall Street già in indebolimento, ieri sera sono andate ad impattare le indiscrezioni di Bloomberg secondo cui la Casa Bianca sarebbe pronta a elevare dazi sui restanti 267 bln di importazioni dalla Cina, in caso dal meeting Xi – Trump di fine novembre non venissero progressi apprezzabili. Di questi tempi, meglio non dare al mercato azionario US scuse per scendere, specie se buone. L’S&P 500, che era stato in guadagno dell’1.7%, è precipitato fino a quasi -2%, prima di recuperare fino ad un più onorevole -0.6%. Devastato il Nasdaq 100, passato da +1.8% a -4%, per chiudere a -2%.

Trump deve aver pensato che il perdurare di una fase correttiva ad una settimana dalle Midterm non è proprio quello che ha ordinato il dottore per puntare ad un esito favorevole, e cosi ha rilasciato a Fox News un intervista dai toni ambivalenti, in cui sostiene di puntare ad un “grande accordo” con la Cina, e che sarebbe disposto a firmarlo subito, ma la Cina non è ancora pronta. E’ quindi pronto ad alzare i dazi ed elevare altre tariffe.

Personalmente, dubito che l’US trade Rapresentative sarà cosi sventato da applicare dazi alle restanto im portazioni, beni e semilavorato che ha cercato religiosamente di evitare nel tassare i primi 250 bln, perchè mancano i fornitori sostitutivi, o sono beni di largo consumo, e quindi l’impatto cadrebbe sul consumatore USA. Ma Trump e C. mi hanno stupito più volte e potrebbero farlo ancora.

Difficile dire se l’intervista di Trump abbia contribuito ad evitare ulteriori sbandamenti in Asia, sta di fatto che la seduta ha avuto un tono sorprendentemente costruttivo. Robusto rimbalzo di Tokyo, trainato da banche e auto, che non avevano potuto scontare le news sul taglio alle tasse in Cina. Anche l’indebolimento dello Yen tra ieri e oggi è stato citato come catalyst. In effetti la divisa giapponese ha incassato bene la risk aversion degli ultimi giorni, senza fare significativi nuovi massimi.

In moderato recupero anche Shanghai, dopo che il Regulator ha dichiarato che incoraggerà le assicurazioni e gli altri “long term investors” a entrare sul mercato azionario, faciliterà i buybacks e eliminerà le restrizioni. Inoltre, il media ufficiale Economic Information Daily ha pubblicato un editoriale in cui si ribadisce che la divisa non si deprezzerà significativamente sotto il 7 Yuan per Dollaro. Tra gli altri indici, guadagni per Sydney e Seul mentre Hong Kong e Mumbai hanno perso.

I mercati europei, oltre che con le bizze di Wall Street, hanno dovuto fare i conti con la seconda doccia fredda sul fronte macro, dopo i PMI flash della scorsa settimana. L’apertura non era stata nemmeno malvagia. Il GDP francese del terzo trimestre aveva sorpreso marginalmente in negativo (+0.4% da +0.2% e vs attese per +0.5%), ma aveva comunque mostrato una discreta accelerazione dal ritmo anemico della prima parte dell’anno. Buon progresso della domanda domestica, anche se la pubblicazione contemporanea del consumer spending di settembre ha temperato un po’ il quadro (-1.7% da + 1.3% e vs attese per -0.4%).

Ad annacquare la positività, è intervenuta la lettura preliminare del GDP italiano del terzo trimestre, che non ha mostrato incremento, a fronte di un attesa (peraltro già ritenuta ottimistica in partenza) di +0.2%. Si tratta del dato peggiore da quarto trimestre del 2014. In questa prima release non sono presenti i dettagli, ma la nota accompagnatoria cita un rallentamento dell’output industriale a fronte di una tenuta del settore servizi. Contributo nullo da parte della domanda domestica e dal canale estero. Un aspetto positivo è costituito dal fatto che la revisione della serie operata dall’ISTAT ha elevato cumulativamente di uno 0.3% il livello di partenza (HT Gianni Piazzoli Head Advisory Anthilia). Ma comunque sono dati che non depongono bene per il quarto trimestre dell’anno, nel quale le tensioni con l’EU e la recente turbolenza sui mercati dovrebbero essere pienamente avvertite. E scavano un ulteriore solco tra il consenso e le previsioni contenute nel DEF.

Cosi, la carta italiana ha iniziato a soffrire, penalizzata anche dalla concomitanza dei dati coll’asta medio lungo termine (5.5 bln tra 5, 10 anni e CCT) prevista per le 11. Il risultato dell’asta è stato buono, con il 5 anni uscito anche qualche cent sopra il livello del secondario. Ma, chiaramente, non era la giornata giusta per assorbire issuance.

Il tocco finale lo ha dato il GDP europeo flash del terzo trimestre, uscito a 0.2% da 0.4% precedente, e vs attese per invariato. Certo, i dati francese e italiano già indicavano che avremmo avuto una delusione. Ma il livello mostra che possiamo attenderci altre stecche. I candidati sono Germania (da cui già si attende un dato mediocre), Spagna e i paesi minori. Certo, alcuni fattori specifici possono aver impattato (vedi la questione delle nuove misure anti-inquinamento sul settore auto, citate anche da Draghi), ma l’andazzo non è granchè, e i prossimi PMI staranno attentamente scrutinati, a cominciare dalle revisioni di ottobre in uscita venerdi.

Ironicamente, l’inflazione tedesca ha sorpreso marginalmente in positivo a settembre. Il dato non armonizzato, a 0.2% vs 0.1% atteso, porta il dato anno su anno al 2.5%. In linea con attese a 0.1% e 2.4% il dato armonizzato EU.

Completando la carrellata macro giornaliera, citiamo anche la Consumer Confidence EU di ottobre, in rialzo al nuovo massimo da 18 anni (137.9 da prec 135.3 e vs attese per 135.9) visto che il dato di settembre è stati rivisto al ribasso di 3 punti. Miglioramento dell’opinione sulla forza dell’economia e percezione del mercato del lavoro ai massimi da inizio ciclo sono i principali aspetti riportati nel report.

Dubito che sia stato questo dato a offrire a Wall Street per mantenersi (finora) in positivo. Che il ciclo in USA attualmente sia forte non è certo un segreto. Nondimeno, situazione economica ed earnings non sembrano essere coerenti con un mercato azionario USA leggermente negativo da inizio anno, nonostante la nutrita serie di “downside risks” accumulata (trade war, geopolitica, guidance 2019 delle aziende, crescita globale, tassi di interesse).

D’altronde, la volatilità è riesplosa sull’azionario USA, e anche oggi non abbiamo la minima idea di come chiuderà l’S&P 500. Sentimentrader continua ad accumulare studi che mostrano che questi eccessi solitamente si risolvono positivamente. Oggi ha osservato che questa è una delle correzioni più rapide dai massimi a 52 settimane, degli ultimi 60 anni. Intuitivamente uno sarebbe portato a pensare che episodi del genere abbondino in prossimità di un cambio di trend, ma l’analisi dei dati mostra che se prendiamo tutti i casi in cui l’S&P ha perso più del 9% in 26 giorni (una decina di occasioni) la mediana del numero di sedute necessario al recupero è di 64 giorni, e a 6 mesi, solo in un occasione l’indice mostrava ancora una perdita marginale. Stesso discorso per il record di program trades in vendita mostrati nelle ultime 3 settimane, e per il numero di sedute in cui il MC Clellan oscillator è rimasto in negativo (=ipervenduto). La statistica continua a puntare ad un recupero, per ora.

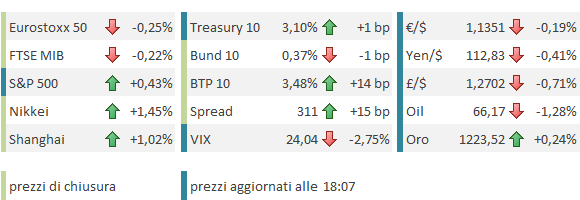

A fine seduta europea, le marginali perdite riportate dai principali indici continentali (Milano compresa) non sfigurano nemmeno, in considerazione del brutto newsflow, nonchè della circostanza che ieri sera gli USA hanno stornato pesantemente dopo la chiusura europea. Lo stesso non si può dire dei BTP che vedono lo spread tornare prepotentemente sopra 300, nonostante il dato inflattivo abbia tenuto un po’ a bada il bund, e con il 2 anni che vede il rendimento salire di 18 bps. Volendo cercare aspetti positivi, balza agli occhi la resilience del settore bancario italiano, che ha significativamente outperformato quello europeo. Comprensibilmente debole l’€, zavorrato oltre che dalle delusioni macro, anche dalla sterlina.

Domani, sotto con i PMI cinesi, seguiti da CPI europeo ottobre, Chicago PMi e ADP survey.