Italiano

Italiano English

English

Nuovo record storico ieri sera per Wall Street. La faccenda si fa monotona: l’S&P 500 (+0.65%) ha marcato il massimo in chiusura in ognuna delle ultime 3 sedute, e in 5 delle ultime 6.

Quanto alle motivazioni, il presunto miglioramento del quadro sul Coronavirus in Cina, lo stimolo monetario, e l’elevata probabilità di una vittoria di Trump alle Presidenziali continuano ad essere le argomentazioni più citate. Su questo ultimo punto, la vittoria, di margine modesto, di Sanders in New Hampshire, il pessimo risultato della Warren e in generale i buoni piazzamenti dei moderati (Buttigieg, klobuchar, e Biden) lasciano intendere che i rischi per Wall Street, da questo lato, sono scarsi.

Detto questo, personalmente il fattore principale di questi record mi sembra essere l’enorme voglia che c’è di comprare azionario USA da parte del pubblico. Per fare un esempio, la Survey AAII per la settimana terminata ieri mostra un 41.3% di Bulls, un 32.3% di Neutrals, e un 26.4% di Bears: un mix alquanto positivo, in considerazione del periodo di rilevazione, ovvero nel bel mezzo di un evento come il Coronavirus, di cui nessuno è in grado ancora di quantificare l’impatto.

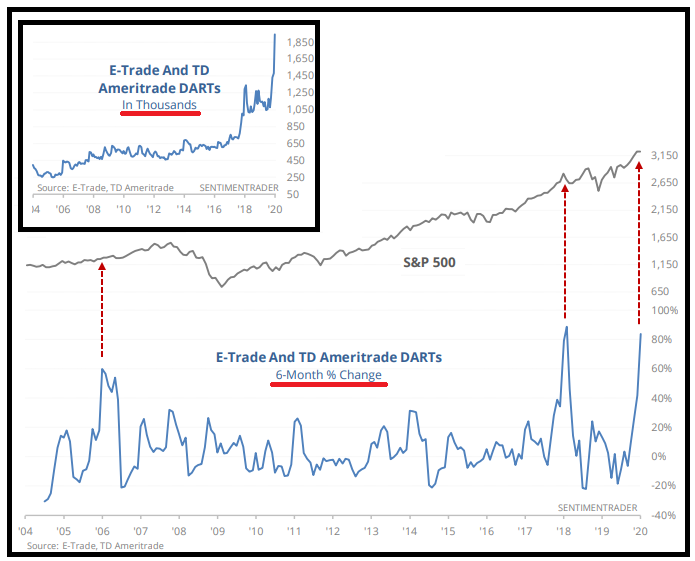

Sentimentrader ha osservato che recentemente l’attività di trading degli investitori retail è semplicemente esplosa. A questo fenomeno ha senz’altro contribuito la decisione dei principali brokers USA di azzerare le commissioni su azioni, ETF e opzioni USA lo scorso autunno.

A prescindere dall’importanza di questo fattore, è un fatto che il Daily Average Revenue Trades (DARTs) si è impennato a Gennaio su livelli mai osservati, e che l’incremento 6 mesi su 6 mesi è tornato sui livelli di inizio 2018.

Certo, il numero di operazioni in azionari e derivati non ci dice se queste sono rialziste o ribassiste. Ma da un lato la dinamica dei grafici parla chiaro, con i picchi raggiunti nelle fasi in cui i rialzi si sono protratti più a lungo. E poi, uno sguardo alle performance degli indici e di alcuni titoli la dice lunga sul tipo di operazioni messe in piedi. Non bastasse, Sentimentrader ha rilevato che sia ieri che l’altro,ieri sono state comprate sul mercato 2 call per ogni put.

Insomma, non c’è dubbio che siamo in una fase frenetica, e il timore di perdere il rialzo fa premio su quello dell’impatto del Coronavirus.

Stanotte, però, il bollettino sull’epidemia dalla Cina ha mostrato una brutta sorpresa. Al numero di pazienti infetti sono stati aggiunti poco più di 13.000 individui, rivenienti da un diverso metodo di conteggio, limitato alla Provincia di Hubei. In altre parole si è deciso di includere i pazienti negativi al test ma che mostravano sintomi di sofferenza polmonare. Stesso discorso per i morti, saliti in tutto di 242 unità. Sebbene l’inghippo fosse chiaro da subito, questa modifica ha ulteriormente sottratto credibilità a dei dati che già erano oggetto di più di un dubbio. Così i Future US hanno perso un mezzo punto, e la sessione asiatica è iniziata con un tono correttivo, anche se a fine seduta le variazioni sono state di importo modesto, e nemmeno tutte negative (Taiwan e Sydney sono marginalmente salite).

Oltre che col balzo dei numeri, l’apertura europea si è confrontata con un altro bel numero di notizie: L’india che blocca l’ingresso degli stranieri che sono stati in Cina dal 15 Gennaio, una quarantena per 10.000 persone in Vietnam, la proroga della chiusura delle scuole a Hong Kong, quella del blocco dei voli USA dalla Cina, il quattordicesimo paziente in US, il primo morto in Giappone. La China Passenger Car Association ha comunicato che le vendite di auto a Gennaio hanno fatto segnare -22% anno su anno, e che a Febbraio si prevede un -30%. Mi pare francamente un target ambizioso: credo che tutto i cinesi abbiano per la mente, al momento, tranne che comprare un auto nuova.

Con queste premesse, l’azionario europeo ha preso a indebolirsi in mattinata, accumulando un discreto passivo. Coerente la price action sugli altri asset, con i tassi in significativo calo, le commodities a ridare parte dei guadagni di ieri, e oro e yen in domanda. Unico effetto curioso, la perdurante debolezza dell’€, in parte forse di natura tecnica, visto che ieri i minimi di ottobre scorso sono stati rotti, cosa che forse avrà alimentato qualche stop loss (anche se la discesa è rimasta abbastanza ordinata). In mattinata non c’erano dati a distrarre l’attenzione dall’epidemia e così gli indici hanno terminato la mattinata con perdite superiori all’1%.

Sembravamo indirizzati per una giornata di correzione, dopo tanto rialzo. Ma, alle 15.30, all’apertura USA, i compratori si sono presentati puntuali a inseguire i propri beniamini. L’S&P ha aperto in calo di un mezzo punto, ma ha rapidamente ripreso l’avanzata verso la parità.

Attorno alle 16, un sussulto. La Fox News ha riportato fonti anonime interne all’amministrazione USA secondo cui la Cina starebbe comunicando numeri che sottostimano di almeno 100.000 unità gli infetti. Ed anche il numero di morti sarebbe “severamente” sottostimato. Lo scoop è valso una rapida discesa a -0.5%, ma poi il recupero è ripartito, e per la chiusura europea il ribasso era stato sostanzialmente cancellato. Per dare un esempio del clima, l’azione Tesla, che oggi ha annunciato un aumento di capitale di 2 bln $, e un inchiesta da parte della Sec, ha recuperato il -7% iniziale e attualmente guadagna il 5%. E pensare che Elon Musk aveva escluso aumenti di capitale appena il 31 Gennaio (anche se 2 bln sono un importo marginale per un titolo che ne capitalizza più di 130).

Il ritorno degli acquisti sull’azionario ha attenuato il rally dei tassi, ma non lo ha del tutto cancellato. Parimenti l’oro ha mantenuto i progressi, insieme con lo Yen. Debolissimo, per contro, l’€, che chiude su nuovi minimi da Maggio 2017. La divisa unica sembra chiusa tra un quadro fondamentale che la vede come valvola di sfogo del legame dell’economia europea con la Cina, e uno tecnico che vede gli investitori fare incetta di Dollari per partecipare al rally del Nasdaq (finanziandosi eventualmente in €).

Trainati da Wall Street, e supportati dalla debolezza della divisa, gli indici Eurozone hanno recuperato interamente le perdite, chiudendo in alcuni casi (Milano, Portogallo, Grecia) in marginale guadagno. Buon recupero anche da parte delle commodities.

Il rimbalzo corale conta 2 notevoli esclusioni:

1) Londra, rimasta pesante, in parte a causa del recupero della Sterlina. Il motivo sarebbe che nel rimpasto del Governo organizzato da Johnson, il Cancelliere Sajid Javid ha dato le dimissioni, ed è stato sostituito da Rishi Sunak. Quest’avvicendamento sembra mettere Johnson in diretto controllo del budget fiscale, cosa che dovrebbe produrre una politica più aggressiva e meno responsabile, e come conseguenza una politica monetaria meno espansiva.

2) L’azionario emergente, quasi completamente trascurato dal rimbalzo. il Future sul MSCI emergenti mostra ancora un calo di oltre un punto percentuale. Attribuire un significato alla divergenza odierna è forse prematuro, ma è un fatto che, a differenza di più o meno tutti gli altri indici, il MSCI EMG non ha ancora recuperato i livelli pre Coronavirus. L’impressione è che, pur nell’attuale euforia e ottimismo circa il decorso dell’epidemia e del’eventuale impatto macro, gli investitori facciano comunque distinzioni. Gli emergenti, ed in particolare l’area asiatica, sono maggiormente legati all’economia cinese, come si nota anche dal grafico sotto, che mette in relazione un indicatore affidabile dell’attività economica cinese come il Li Keqiang index, con il citato indice.

Se le peggiori previsioni circa l’impatto del virus sull’economia cinese dovessero realizzarsi, sembra sensato attendersi che gli Emergenti saranno l’anello debole.

Tornando al discorso iniziale sul livello di euforia che regna in particolare sul mercato USA, l’esperienza insegna che questi fenomeni possono andare avanti, a ondate, per parecchio tempo. Come diceva Keynes, il mercato può restare irrazionale più a lungo di quanto uno può restare solvibile.

Ma, in quest’occasione, abbiamo la wild card del coronavirus. Al momento, nessuno è in grado di:

** Valutare l’entità e la durata del blocco dell’economia cinese, e il suo impatto su quella globale e sugli utili delle aziende. Già in questi giorni stanno cominciando a fioccare i profit warning

*ALIBABA SAYS REVENUE GROWTH NEGATIVELY IMPACTED IN MARCH QTR

*ALIBABA WARNS OF `SERIOUS DISRUPTION’ TO MANUFACTURING

*ALIBABA SAYS TOO EARLY TO CALCULATE IMPACT FROM VIRUS

*ALIBABA’S CAINIAO OPERATING AT 10% OF FULL FORCE IN PAST DAYS

** Nessuno può escludere che l’epidemia uscirà dai confini cinesi e si diffonderà negli altri paesi, costringendo ad aumentare delle misure restrittive che già globalmente stanno facendo saltare conferenze, eventi sportivi, e stanno fortemente limitando la circolazione di merci e persone. Non ricordo quale esperto USA ha dichiarato che una diffusione nel paese nei prossimi mesi è assolutamente possibile.

La Cina sembra trovarsi chiaramente di fronte al dilemma se prolungare indefinitamente le misure, che dovevano allentarsi questa settimana e invece apparentemente si intensificano (vedi blocco a Shanghai), oppure smantellarle rischiando un nuovo aumento dei casi.

Nei prossimi giorni il flusso di dati e numeri su effettivo livello di attività in Cina aumenteranno di frequenza e e ci faremo un idea più realistica dell’impatto.