Italiano

Italiano English

English

Niente rimbalzo, nemmeno ieri (giovedì) a Wall Street, con l’S&P 500 in calo dello 0.58% e il Nasdaq 100 a sua volta in calo dello 0.44% a causa di una slavina finale. Non sembra di aver intravisto alcun preciso catalyst per cedimento dell’ultima ora. Seduta pesante anche per il Dollaro, che ha perso quasi un 1%, eventualmente frenato dai brutti numeri macro, che inducono il mercato dei tassi a ridurre marginalmente i rialzi prezzati per i prossimi trimestri.

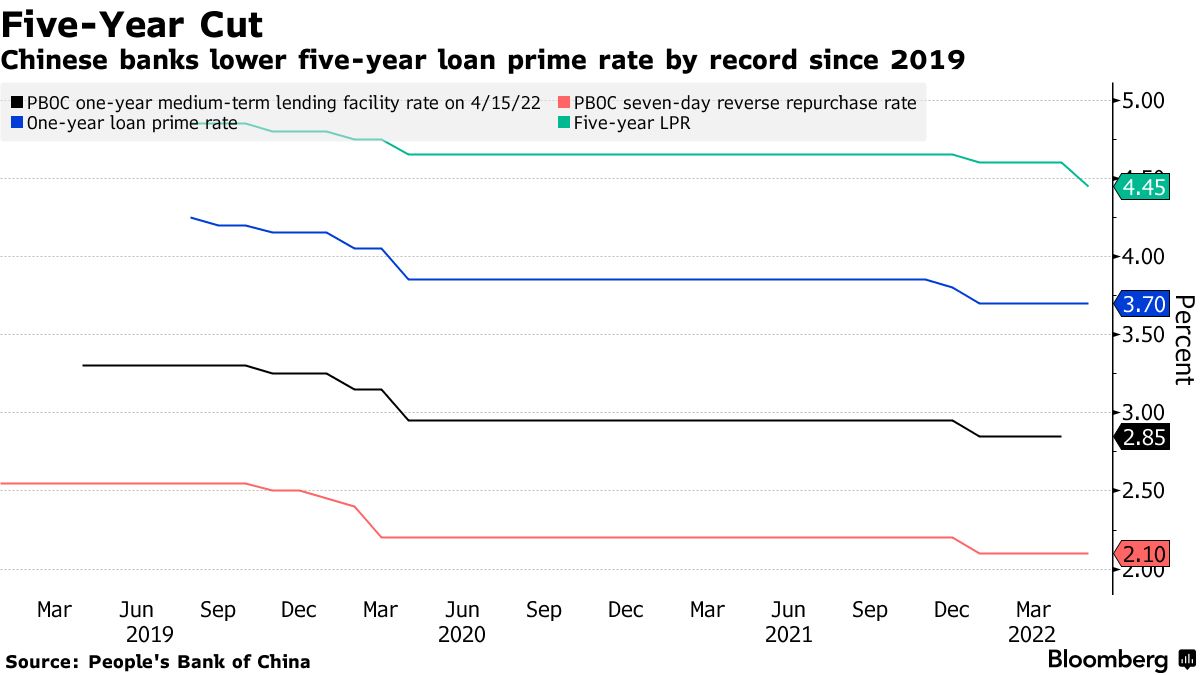

Durante la seduta asiatica però il sentiment si è ripreso. Merito della People Bank of China, che ha tagliato il prime rate a 5 anni di 15 bps, a 4.45%. Di recente la PBOC si da un gran daffare, come si nota da questo grafico di Bloomberg.

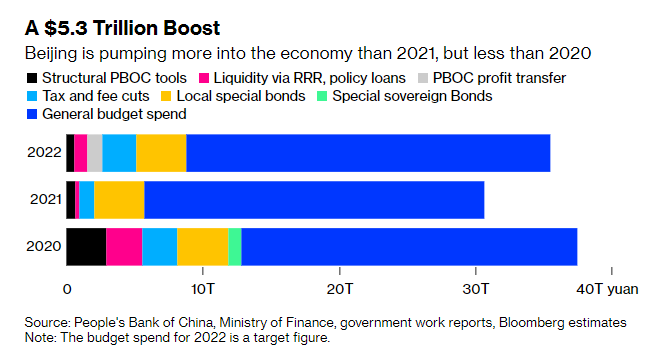

Discorso analogo per le autorità fiscali, che stanno varando un enorme numero di misure ed esortando i governi locali a spingere sullo stimolo. Bloomberg ha aggregato stimolo fiscale e monetario, rilevando che l’importo erogato da Pechino è poco sotto quanto fatto nel 2020, ma potrebbe superarlo in corso d’anno.

Si noti la dimensione del budget.

Con la PBOC di nuovo all’attacco, sorprende poco che il China Complex abbia tirato la volata all’Asia, con Hong Kong e HSCEI su del 3% e le “A” Shares tra l’1.5% e il 2% di guadagno. Bene anche tutti gli altri indici, con solo Ho Chi Min al palo, e il resto delle performance comprese tra il +0.78% di Taiwan, e il +2.89% di Mumbai.

Sul fronte macro, squilli di tromba in Giappone: il CPI Core è tornato sopra il target de 2% (2.1% per la precisione) dopo 7 anni. Ma la volta scorsa era stato spinto su quei livelli artificialmente, dall’aumento dell’IVA. Al 2.5 il CPI headline, supportato da energy e dallo yen debole.

L’apertura europea è avvenuta con un tono robusto, coi principali indici a mostrare guadagni ben superiori all’1%. Coerentemente, i rendimenti hanno mostrato una tendenza a salire.

Sul fronte macro, pochi dati, ma saporiti. I prezzi alla produzione tedeschi di Aprile sono usciti ben sopra attese, a +2.8% sul mese, e +33.5% sull’anno, contro attese rispettivamente per +1.2% e +31.3%. Come osservato i giorni scorsi, la dinamica dei prezzi in Eurozona è ancora più preoccupante degli USA, per impatto su redditi reali ( e quindi consumi) e sui margini aziendali, come stiamo vedendo in US. Ne avevo parlato diffusamente 2 giorni fa ( link ).

In ogni caso per il momento il tema sembra confinato negli USA, visto che l’azionario europeo è andato a sfiorare i 2 punti di progresso (Eurostoxx 50), in un contesto di generale risk appetite.

Nel pomeriggio non erano previsti dati in US. L’apertura di Wall Street è avvenuta in territorio positivo, gli indici hanno oscillato un po’ e poi hanno preso a perdere terreno rapidamente, zavorrati ancora dal settore retail, dove sono riprese le vendite aggressive. La discesa è stata assai rapida, ma soprattutto priva di qualsiasi tentativo di rimbalzo. L’S&P 500 è passato in negativo, ha accumulato perdite fino a rompere i minimi della scorsa settimana (mercoledì 12), per poi superare al ribasso la soglia di 3848 punti che, costituendo un -20% rispetto alla chiusura record del 3 gennaio, ha fatto scattare la qualifica di bear marker per il movimento in corso (*S&P 500 SINKS 20% FROM JANUARY HIGH, SET TO ENTER BEAR MARKET).

Ebbene si, l’S&P 500 ha accumulato un 20% di calo dai massimi. Il Nasdaq 100 aveva già staccato questo record, da tempo, anzi, oggi arrivando a cedere il 31% dai massimi fatti a Novembre, ha superato l’entità della correzione avuta in occasione dell’esplosione del Covid, a marzo 2020, anche se in quel caso era stato molto più rapido. Dal 4 aprile ha comunque ceduto un rispettabilissimo 23%.

Il crash odierno è avvenuto con una price action incredibilmente composta, tanto che il ViX, ovvero la volatilità implicita, sui minimi di seduta ha mostrato un incremento di meno del 10% a fronte di tutti questi record negativi.

La campana di chiusura è intervenuta a salvare parzialmente i guadagni degli indici europei che comunque continuano ad outperformare egregiamente gli omologhi USA. L’Eurostoxx 50 chiude con un +0.45% e un -1.25% sulla settimana. D’altronde, questa è una faida tra Wall Street e la FED, e al momento gli altri mercati azionari globali sono un “side show”.

Ovviamente la risk aversion ha cambiato volto agli altri asset: I rialzi dei rendimenti sono scomparsi nei bonds eurozone core, e lo spread allarga per bene. Il Dollaro ha ripreso forza, le commodities hanno rallentato, le criptocurrencies hanno ripreso a scendere. In US i rendimenti scendono su tutte le scadenze, e le curve si appiattiscono. I breakeven inflation calano pesantemente negli USA e il 10 anni è tornato al 2.57% livello visto la prima volta a maggio 2021, 12 mesi fa.

Lo scenario complessivo è quello di un mercato che grida in faccia alla FED che inasprendo bruscamente la politica monetaria con un quadro macro che già da segnali di rallentamento, sta commettendo un altro errore di policy. Non solo, Wall Street sembra intenzionata a testare la determinazione del FOMC a portare avanti questo tightening aggressivo senza curarsi dell’impatto sui mercati.

Dal punto di vista tecnico, la price action è brutta. Le condizioni per un rimbalzo c’erano. Il mercato è estremamente ipervenduto, il positioning molto scarico, il sentiment ultra pessimistico (vedi pezzi dei giorni scorsi). Oggi sono passate le scadenze tecniche e quindi un buon ammontare di hedging che premeva sui corsi dovrebbe essere sparito. Ovviamente dare un timing preciso del rimbalzo è impossibile. Detto il fatto che il mercato abbia fatto nuovi minimi e ovviamente un segnale tecnico negativo.

Come osservato i giorni scorsi, le uniche occasioni degli ultimi 20 anni in cui condizioni di ipervenduto e di sentiment devastato come quelle attuali non hanno portato a sollievo in tempi brevi sono state quando ciò si è verificato nel 2008, e nel 2020, ovvero nel bel mezzo di una recessione violenta, causata dal collasso del sistema finanziario USA e globale nel primo caso e dal Covid nel secondo. Con tutto lo scetticismo che possiamo mostrare nei confronti del ciclo, scenari paragonabili a quello non sembrano potersi materializzare in tempi brevi.

E’ però vero che il tightening che ha in mente di fare la FED è senza precedenti negli ultimi 40 anni ( e inedito con questo livello di indebitamento). E che, complice un’amministrazione che ancora regalava soldi agli Americani poco più di un’anno fa e una FED che l’estate scorsa, con l’inflazione da mesi sopra il 5% e gli ISM entrambi sopra 60, teneva i Fed Funds a zero e comprava 120 bln di titoli al mese, questo ciclo e stato rapido ed esplosivo, ed è sensato mettere in conto un fine ciclo altrettanto rapido.

Detto questo, proprio quando stavamo suonando il “de profundis” all’S&P 500, nelle ultime 2 ore si è materializzata un inversione di tendenza sul mercato, che ha portato l’azionario USA a chiudere marginalmente positivo. Un esito sorprendente per un indice che a meno di 2 ore dalla campana navigava con un passivo di 2 punti. Il finale, favorito presumibilmente da un ondata di short covering, regala un segnale positivo, un “hammer” sul grafico daily, potenziale segnale di inversione di breve. E la prossima settimana potremmo aver un aiuto dal rebalancing, visto che i bonds hanno fatto bene, mentre da inizio mese il calo dell’S&P 500 sfiora i 10 punti percentuali.

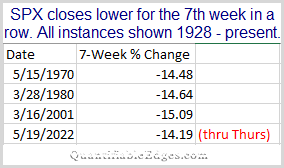

Nel frattempo abbiamo completato la settima settimana di calo di seguito (*S&P 500 FALLS FOR 7TH WEEK IN LONGEST LOSING STREAK SINCE 2001), un evento osservato solo altre 3 volte negli ultimi 94 anni. Interessante come i cali siano simili come entità.

I grafici dei 3 precedenti sono incollati qui sotto. In pratica in 2 casi su 3 c’è stata una nuova settimana di calo, prima di un rimbalzo. Ma 8 è il record: oltre non si è mai andati. E in 2 casi su 3 il minimo marcato è risultato il minimo dell’anno.