Italiano

Italiano English

English

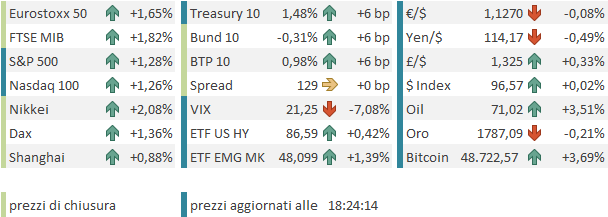

Discreto recupero per l’S&P 500 ieri sera (lunedì), anche se la chiusura (-1.14%) è la terza di seguito negativa (5 su 6), per un totale del 3% circa, un discreto calo, di questi tempi. Male anche il Nasdaq 100 (-1.1%) che in 3 giorni totalizza un -4%. L’ipervenduito di breve, come accennato ieri, ha sicuramente aiutato gli indici nella parte finale di seduta, e sembra farlo anche oggi.

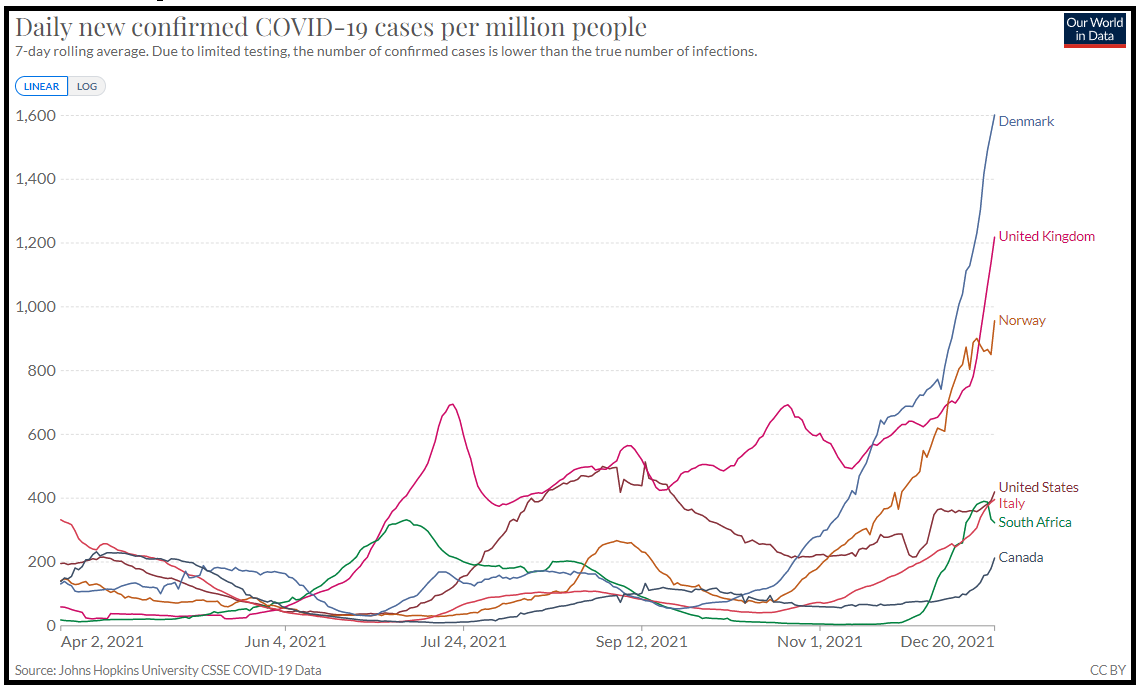

La CDC USA ha dichiarato ieri che la variante Omicron è diventata dominante negli USA, ed è responsabile del 73% dei nuovi casi (e del 90 percento nello stato di NY link ). L’impressione che si ricava da questi numeri è che la situazione sia più avanzata delle attese, e di conseguenza il picco più vicino, visto che in Sud Africa al momento i casi stanno inequivocabilmente scendendo (vedi grafico con S.A, una serie di stati con Omicron in crescita, e l’Italia, che purtroppo cresce con Omicron ancora contenuta.

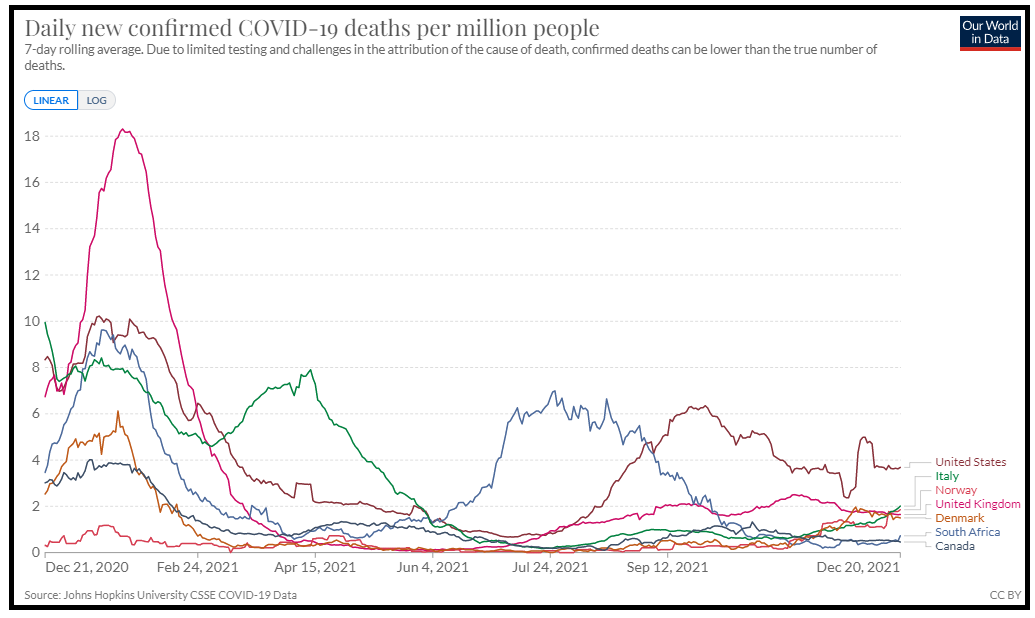

Visto che le morti restano contenute in Sud Africa e nei paesi come UK in cui i numeri sono pesanti, si alimenta un ottimismo, direi giustificato, che in effetti Omicron sia una storia più di casi che non di ospedalizzazioni e morti. Nel grafico sotto, l’accelerazione più forte è appunto quella dell’italia, che è ancora a prevalenza Delta.

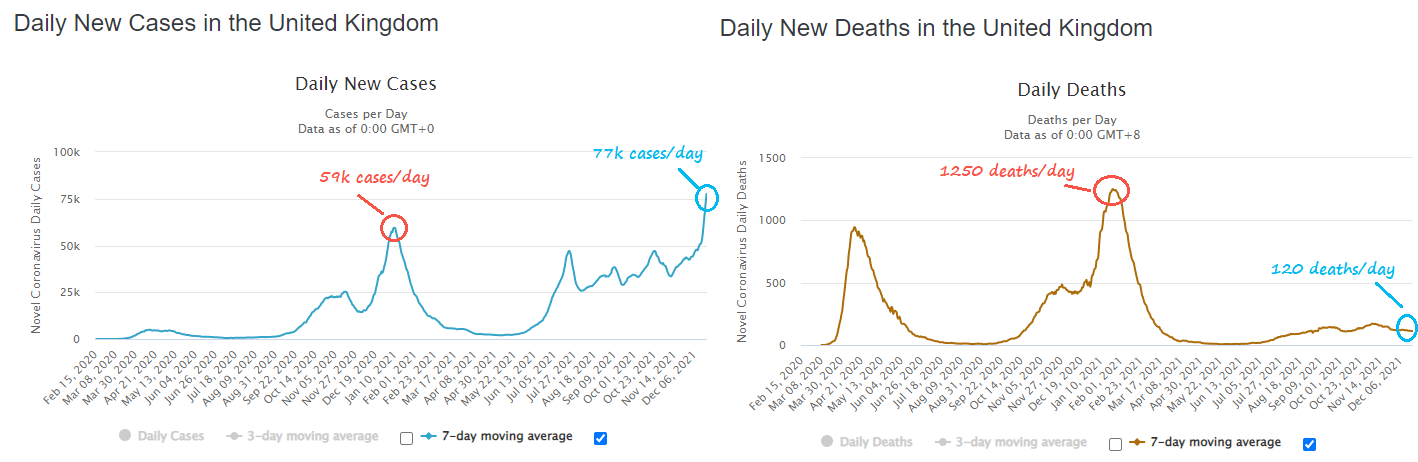

Un ragionamento valido, che però è forse ancora un po’ prematuro, vista la rapidità con cui i casi sono saliti in certi paesi. Inoltre i paragoni sono complessi visto che le ultime ondate in Europa sono avvenute con livelli di vaccinazione nulli o scarsi. In UK si sono vaccinati prima che nel vecchio continente: il grafico sotto mostra un effetto positivo con il case fatality ratio che passa dal 2.1% di febbraio 2021 allo 0.15% di adesso, ma anche con la Delta quest’estate le morti erano ridotte (circa 35.000 casi al giorno e 150-200 morti).

Poi, c’è il discorso dell’impatto dei casi sull’attività economica tra quarantene, isolamenti, timori della popolazione. In questo senso, forse Omicron è meno letale, e a medio termine un passo verso la convivenza con il virus, se con questa ondata l’immunity wall dovesse rafforzarsi parecchio. Ma se i numeri dei contagi saliranno tanto, sarà una gatta da pelare per l’economia, e un freno per gli utili.

Per quanto riguarda il discorso Build Back Better, Manchin in un intervista ad una radio locale si è lamentato dei metodi di negoziazione dello staff della Casa Bianca, poco trasparenti, ma ha dichiarato che potrebbe appoggiare un piano da 1.75 bln se la revisione del sistema fiscale fosse “equa” ( link ). Il problema è che le sue richieste sono in contrasto col programma elettorale di Biden e quelle di altri Senatori ( e ogni voto è fondamentale). Politico.com ( link ) riferisce di un colloquio Biden – Manchin Domenica sera dai toni cordiali e sostiene che le negoziazioni riprenderanno a Gennaio. lo screzio sarebbe avvenuto a causa di un comunicato della Casa bianca che avrebbe incolpato Manchin dello stallo, scatenando le sue dichiarazioni brusche.

In ogni caso, a prescindere da Omicron, al momento l’economia USA si trova alle prese con un attenuazione del supporto della politica monetaria, annunciato dal FOMC, e uno stallo di quello fiscale. Omicron sta coprendo un po’ questa cosa, ma non so se il clima sarebbe così positivo in sua assenza.

In ogni caso la riscossa parziale di Wall Street e le osservazioni fatte sopra sul Covid hanno messo i presupposti per una seduta asiatica dal tono migliore, con tutti i principali indici a mostrare progressi. Meglio di tutti ha fatto Tokyo, manche Hong Kong e le “H” shares cinesi hanno preso più dell’1%. Si tratta d’altronde degli indici più penalizzati ieri. A Tokyo il piano fiscale da 317 bln $ (36 trilioni di Yen) è stato infine approvato ( link ) Bene anche Sydney (che ieri aveva tenuto alla grande) e Mumbai, mentre i progressi degli altri indici sono marginali o modesti.

L’apertura europea è stata decisamente positiva. Vero, gli indici dovevano fattorizzare il rally di ieri di Wall Street. Ma è anche vero che ieri avevano tenuto abbastanza bene. La mattinata è scorsa con un trading nervoso, anche se l’azionario continentale è rimasto sempre in positivo.

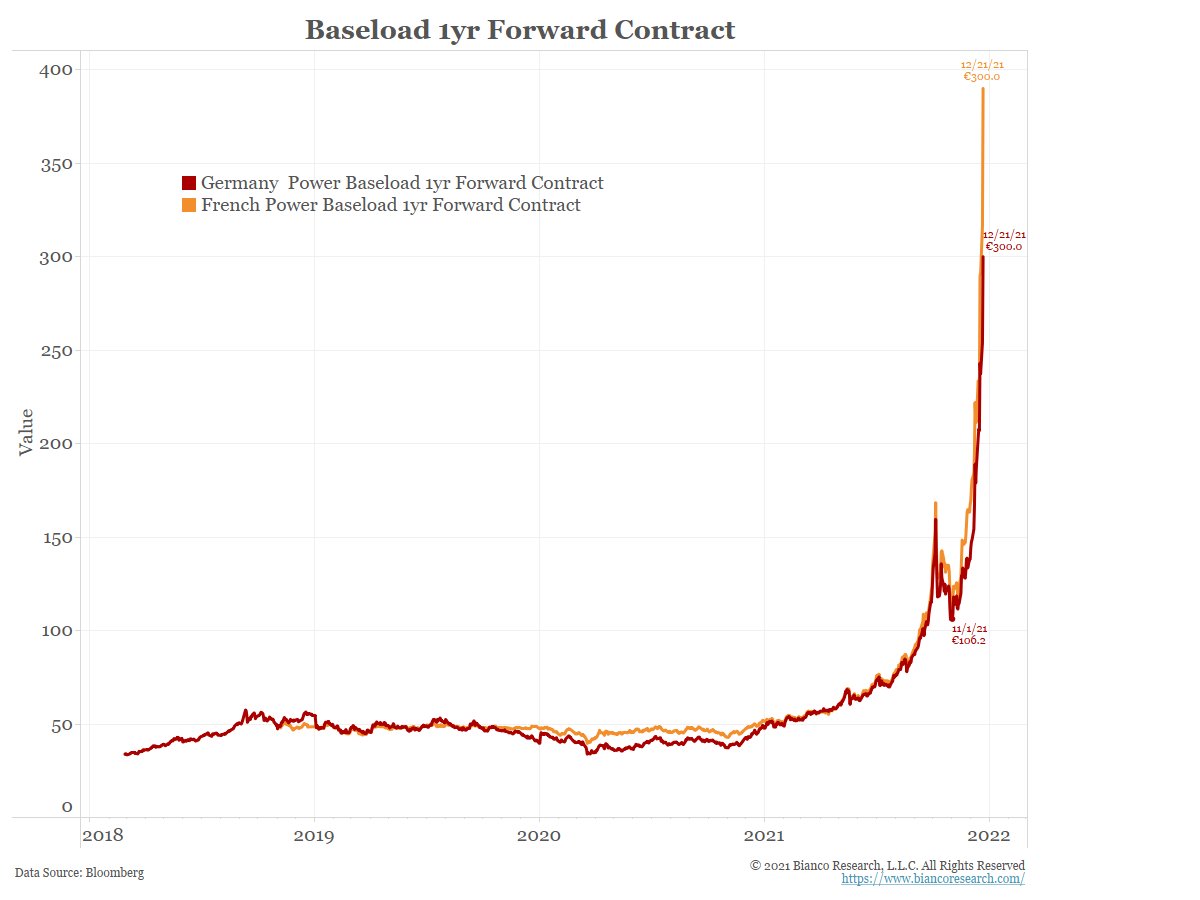

Coperto dall’ottimismo sul Covid, il gas naturale europeo ha fatto l’ennesimo balzo record, in seguito all’interruzione dei flussi sul un gasdotto che porta il gas russo in Germania, una mossa che non avrebbe significati politici secondo il Cremlino ( link ).

Sarà, ma il confine Russia Ucraina si surriscalda sempre di più. Per Putin un annessione del paese nella Nato è un “non starter” mentre il Segretario generale della Nato Stoltemberg ha dichiarato che lasceranno il paese libero di decidere se richiedere l’annessione, pur senza mostrarsi troppo caldo.

*UKRAINE SEEKS TO GET NATO MEMBERSHIP PLAN IN 2022: ZELENSKIY

*STOLTENBERG: WILL CONVENE NATO-RUSSIA COUNCIL EARLY NEXT YEAR

*STOLTENBERG: WON’T COMPROMISE ON UKRAINE CHOOSING OWN PATH

*UKRAINE SEES GRADUAL INCREASE OF RUSSIAN TROOPS ON ITS BORDER

*PUTIN: NATO MOVES IN UKRAINE `ON THE DOORSTEP OF OUR HOME’

*PUTIN: `SERIOUSLY CONCERNED’ BY NATO FORCES NEAR RUSSIA BORDER – BBG

*PUTIN: RUSSIA CAN’T ALLOW NATO TO DEPLOY MISSILES IN UKRAINE

*PUTIN: TO USE ‘MILITARY-TECHNICAL MEANS’ TO COUNTER NATO THREAT

Una situazione che non lascia escludere un escalation con eventuale invasione nella paerte orientale del paese.

Intanto i costi energetici in Europa stanno esplodendo, con effetti su inflazione, potenziali su economia e sulla bilancia dei pagamenti.

Non a caso la consumer confidence tedesca GFK di Gennaio ha deluso, uscendo a -6.8 da precedente .1.8, e vs stime per -2.7), anche se ovviamente il Covid resta un fattore.

La faccenda non è granchè cambiata nel pomeriggio, con l’arrivo degli USA. Wall Street ha aperto in progresso, ha stentato un po’, zavorrata dal Nasdaq, ma poi ha preso a salire a sua volta, offrendo supporto all’Europa, che ha aumentato i guadagni. I bonds, liberati dal giogo della risk aversion hanno preso a cedere, con i rendimenti in recupero deciso, e con le curve in irripidimento. A trainare il movimento, i breakeven inflation che in particolare in Europa balzano di 7/8 bps, ai massimi del mese. Così l’€ ha ceduto i guadagni della giornata, mentre il petrolio recupera alla grande. A guardare un po’ chi traina il rimbalzo troviamo in gran forma i settori “No Covid”. Ad esempio la ristorazione fa +4% in US e titoli come Carnival (crociere) e United Aiirlines fanno +9% +7% rispettivamente. Sembra che il mercato stia archiviando rapidamente Omicron. Oppure è un mega short squeeze. Io credo sia molto presto per posizionarsi su questi business. Ma è vero che stanno venendo evitati da un paio di mesi almeno.

Le chiusure delle borse europee sono buone, con progressi di ben oltre 1% sui principali indici. Vedremo domani se il recupero continua.