Italiano

Italiano English

English

Riprendiamo la narrazione nella giornata della FED, al primo meeting dopo l’annuncio delle modifiche al mandato, relative al target di inflazione (ora è la media delle rilevazioni a doversi mantenere al 2%) e a quello sull’inflazione (solo i cali sotto il target vanno “trattati”).

L’entusiasmo per il FOMC odierno è stato un po’ tarpato dalla retorica recente dei vari membri FED, nessuno dei quali ha indicato una particolare urgenza di modificare il policy mix. I toni continueranno ad essere decisamente cauti, in ogni caso, in particolare alla luce del fatto che il quarto round di stimolo fiscale, dato quasi per scontato a luglio, sembra bloccato al Congresso. Repubblicani e Democratici hanno pochi incentivi a passare qualcosa prima delle elezioni, e a quanto pare preferiscono recriminare rimpallarsi la responsabilità, a scopo elettorale. Detto questo, è probabile che Powell e C. preferiranno conservare potenza di fuoco per i mesi a venire, evitando di usarla al momento, visto che l’economia è ancora in fase di ripresa, e le condizioni finanziarie sono accomodanti. E’ però possibile che decidano per una modifica minore alla forward guidance, o un indicazione di aumento delle scadenze degli acquisti.

Di interessante ci saranno le nuove proiezioni economiche, compresa la Dot Plot, che conterrà le prime previsioni per il 2023.

Sul fronte contagi, le cose hanno continuato a migliorare in US, anche se il trend resta irregolare, la percentuali di test positivi sul totale ancora troppo alta, e i numeri non così confortanti in assoluto. In Europa, per contro la tendenza resta solidamente al rialzo in Francia, Spagna e UK, mentre in Italia si nota una stabilizzazione. La situazione resta grave in India e Israele, mentre è migliorata parecchio in Australia e Giappone.

Negli ultimi giorni la volatilità sull’azionario è andata progressivamente calando, con gli investitori tornati a raccogliere i titoli tecnologici. Ieri però i progressi sono stati temperati dalle dichiarazioni dell’advisor (e genero di Trump) Kushner secondo il quale ogni piano fiscale è da rimandare a dopo le elezioni. Il Congresso va in recesso il 2 ottobre, anche se la Pelosi ha minacciato di tenere la Camera aperta fino a quando non verrà raggiunto un accordo.

Più costruttivo il newsflow sul fronte vaccini, con Pfizer a dichiarare che la seconda erogazione del vaccino a 12.000 soggetti non ha portato controndicazioni, e Trump che ha reiterato che un vaccino potrebbe essere pronto entro 3 o 4 settimane. C’è da scommettere che il Presidente farà di tutto per poter dare un annuncio entro il 3 Novembre. Dopodichè, l’effettiva disponibilità di un vaccino efficace, disponibile ed effettivamente assunto da un elevata percentuale della popolazione è un altro paio di maniche, come spiegato nel Lampi del 18 Agosto scorso ( link ).

La seduta asiatica ha avuto contrastato stamattina. Le “A” shares cinesi, che venivano da 3 sedute positive (buoni tra l’altro i dati macro di Agosto in Cina), hanno consolidato un po’, insieme con Seul e Jakarta, mentre gli altri indici hanno mostrato performance moderatamente positive. L’area asiatica è solita mostrare indecisione in corrispondenza dei FOMC.

Incerta anche la mattinata europea, con gli indici trattenuti dall’ennesima cattiva vena dei settori bancari, e dall’iniziale forza dell’€.

Sul fronte Brexit, si nota un attenuazione dei toni. Internamente, Johnson sta affrontando gli oppositori all’ Internal Market Bill interni al Parlamento UK e ha mostrato disponibilità a emendarlo per assicurarsi maggior supporto. Ma i ribelli puntano a far passare un emendamento che richieda espressa approvazione del Parlamento per ogni azione che violi il Withdrawal Agreement con l’EU. L’impressione è che il provvedimento avrà vita dura e potrebbe rimbalzare a lungo tra le 2 camere. Nel frattempo le negoziazioni procedono con difficoltà, ma la delegazione UK avrebbe aperto ad alcune concessioni sul fronte pesca ( link ), cosa che potrebbe far calare un po’ i toni dello scontro. La Sterlina se ne è giovata.

L’impressione è che, come l’anno scorso, quella di Johnson sia principalmente una tattica negoziale e non un tentativo serio di far deragliare le trattative e causare un uscita senza accordo, che potrebbe risultare fatale al suo governo. Ciò detto, il principale casus belli è costituito dagli aiuti di stato, un terreno sul quale Bruxelles ha chiesto chiarezza, ma dove il Governo UK mira a mantenere un ampia discrezionalità. Questo ridurrà sicuramente la portata di un accordo commerciale con l’EU, cosa che avrà un impatto sulle rispettive economie.

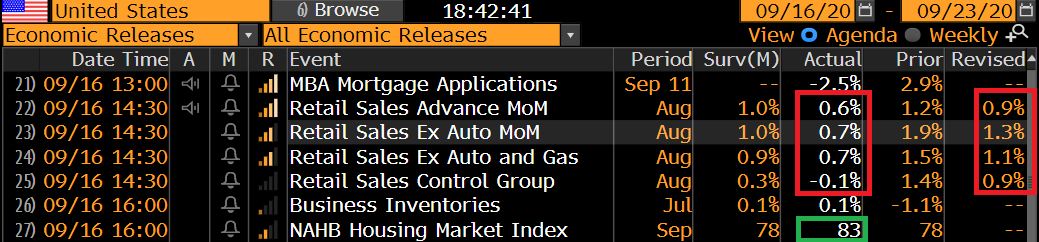

Come interludio prima della Fed c’erano le retail sales di Agosto in US. I numeri hanno deluso significativamente il consenso, con il dato “control Group in marginale calo, e le revisioni a luglio che hanno ulteriormente sottratto .

Posto che i consumi restano in crescita nel terzo trimestre, la perdita di momentum registrata potrebbe essere un sintomo dell’inizio dell’impatto, sulla spesa, dello scadere dei sussidi, che è stato solo parzialmente bilanciato dall’executive order di Trump (i sussidi sono calati da 600 a 300$ la settimana e i fondi termineranno a Ottobre). In generale l’impulso fiscale, in assenza di un intervento, è destinato a calare massicciamente nel quarto trimestre, cosa che si rifletterà nei dati (tra l’altro anche la produzione industriale di agosto ha deluso ieri). Garantito che il Congresso si beccherà un bel predicozzo da Powell stasera.

Spettacolare, per contro, l’umore dei homebuilders, a giudicare dal Homebuilders Confience di Settembre, ai massimi storici assoluti. A quanto pare la principale preoccupazione dei costruttori è l’aumento del costo dei materiali, mentre la domanda è super robusta, presumibilmente grazie al crollo dei tassi dei mutui. La sensibilità del settore alle condizioni finanziarie spiega una buona parte dell’efficacia della politica monetaria in US.

Una seduta che comunque si trascinava abbastanza erratica verso la FED ha ottenuto supporto da una nuova messe di headlines “vaccine frendly”, anche se non tutte coincidenti, come livello di ottimismo

**ALL AMERICANS MAY GET COVID VACCINE BY APRIL, HHS OFFICIAL SAYS

**OXFORD SAYS VACCINE TRIAL ILLNESS UNLIKELY TO BE LINKED TO SHOT

** CDC CHIEF SEES VACCINE TO PUBLIC PROBABLE IN LATE 2Q OR 3Q 2021

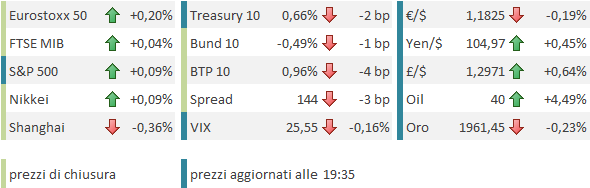

Gli effetti hanno permesso all’azionario europeo di recuperare nel finale le perdite accumulate nel pomeriggio, chiudendo con moderati guadagni. Dopo una seduta erratica il Dollaro va incontro alla Fed più o meno sui livelli di ieri (tranne per quanto riguarda la Sterlina che recupera contro tutto) mentre i tassi mostrano una tendenza a calare sulle parti lunghe delle curve, in anticipazione di un possibile intervento della FED sulla maturity del suo portafoglio. In forte recupero il Petrolio, a causa dell’impatto dell’uragano Sally sulla produzione messicana.

Dopo la chiusura europea, un po’ di realismo da parte di Fauci ha nuovamente sottratto brillantezza all’azionario. Il Nasdaq sembra appesantito dalla cattiva vena di alcuni dei suoi campioni, in alcuni casi colpiti da single stories (Facebook e Google potenzialmente colpite dall’ antitrust).

** FAUCI: POSSIBLE BUT TOUGH TO VACCINATE EVERYONE BY APRIL 2021

** FAUCI: MORE LIKELY TO HAVE ACCESS BY MIDDLE OR END OF 2021

Sotto con la Fed ora.