Italiano

Italiano English

English

Nuova tornata di record a Wall Street ieri, come da attese.

Ieri sera l’S&P 500 ha guadagnato lo 0.75%, chiudendo per la prima volta sopra 3.130, mentre il Nasdaq 100 ha preso l’ +1.2%, anche lui ai massimi storici. Idem il Dow Jones (+0.68%), che ha recuperato quota 28.000.

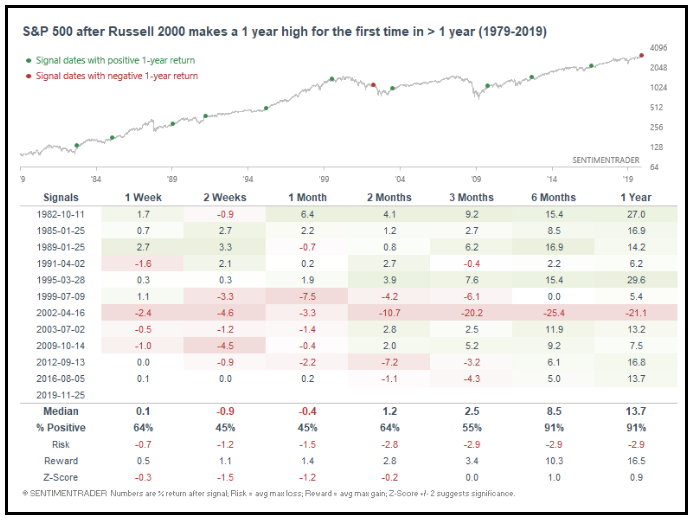

Ma visto che questi indici hanno fatto, di recente, record a raffica, a far notizia è stato il risveglio del Russell 2000 Small Caps, che ha infine rotto la resistenza a 1600 punti che lo aveva contenuto tutto l’anno, segnando il massimo da ottobre 2018.

La debolezza relativa e il ritardo delle small caps USA avevano ricevuto parecchia attenzione negli ultimi mesi, contribuendo ad alimentare lo scetticismo che aveva caratterizzato il rally dei mercati azionari USA iniziato in autunno. Personalmente, non ne avevo fatto un dramma: avevo notato in passato che le implicazioni di questo lag nel breve periodo sono meno intuitive di quanto sembri.

Sentimentrader.Com ha colto l’occasione di questo breakout per aggiornare la sua analisi dalla quale si evince che i nuovi massimi a 52 settimane per le small caps costituiscono storicamente un positive per il medio termine, con buoni guadagni a 6 mesi e 1 anno in quasi tutte le occasioni (unica eccezione il 2002) sia per il Russell che l’S&P 500, ma le implicazioni di breve non sono così buone, con “win ratio” e performance medie scarse, diciamo fino a 2 mesi (nello schema il backtest per l’S&P 500).

E la tendenza a sottoperformare nel breve si è accentuata negli ultimi 15 anni. In pratica, i nuovi massimi relativi per le small caps US sembrano costituire un buon segnale macroeconomico, ma la loro tendenza ad arrivare in ritardo e quindi marcare la parte finale del movimento è confermata dal backtest.

La seduta asiatica ha ottenuto apparentemente supporto, oltre che dalla forza di Wall Street, da ulteriore newsflow sul fronte trade. Il Governo cinese ha dichiarato che, nel corso di una telefonata intercorsa tra Liu He da un lato, e Lighthizer e Mnuchin dall’altro, si è raggiunto un consenso sulle questioni da risolvere (sic – qualunque cosa voglia dire) e si è convenuto di rimanere in contatto sui punti rimanenti per il raggiungimento di un “phase one deal”.

L’attenta scelta delle parole ha prodotto l’effetto desiderato, ma in realtà il comunicato non cita progressi particolari, e non si parla più di un viaggio in Cina della delegazione americana, il che significa che l’accordo non è più vicino di ieri. Infatti dopo il primo balzo l’azionario asiatico ha tenuto un atteggiamento più cauto. L’assenza di sviluppi immediati dopo il risultato elettorale a Hong Kong, ha forse pesato sui mercati locali, in calo dopo un paio di buoni recuperi. Tra gli altri indici guadagni per Tokyo, Shanghai, Taiwan e Sydney e cali per Seul, Mumbai e Jakarta.

Con l’apertura europea il tono è diventato marginalmente più incerto, senza un motivo particolare se non forse una miglior traduzione delle headline sul trade, in un contesto di un azionario continentale che recentemente si è mantenuto più laterale di Wall Street.

Sul fronte macro, modesto recupero della Consumer confidence GFK tedesca (9.7 da prec 9.6 vs attese per invariato). Un buon segnale, a margine, visto che approcciamo la stagione natalizia.

Ciononostante, l’azionario Eurozone ha accumulato in mattinata un moderato calo, che ha avuto il culmine poco prima di mezzogiorno, per poi iniziare un lento recupero.

Il calendario macro era un po’ più vario nel pomeriggio:

** Il goods trade balance USA di ottobre ha mostrato un inatteso calo del deficit (-66.5 bln vs attese per -71) dovuto ad un calo delle importazioni di beni, da ascrivere forse all’entrata in vigore dei nuovi dazi. Comunque sia, il dato implicherà una revisione al rialzo delle stime di GDP del quarto trimestre. Un discorso simile, anche se di inferiore impatto, lo hanno le scorte al retail di ottobre.

** Il dato di new home sales di ottobre è fortemente influenzato dalla revisione del dato di settembre (da -0.7% a +4.5%) che rende il numero di ottobre (-0.6%) in realtà assai buono (la base è passata da 701.000 unità annualizzate a 738.000, livello da cui siamo scesi al 733.000 di ottobre). La crescita rispetto a ottobre 2018 (periodo debole per l’immobiliare) è di oltre il 30% e quella da inizio anno, rispetto al periodo medesimo dello scorso anno è del 9.5%. L’Immobiliare USA sta tornando a contribuire fattivamente alla crescita.

** Il Richmond Fed di Novembre ha deluso: -1 da 8 e vs attese per 5. Bisogna dire che a novembre la situazione sulle survey manifatturiere regionali è confusa per il momento, con il Philly e Dallas in recupero, Kansas invariata e Empire NY e Richmond in calo. Mancano le 2 più depresse, Chicago e Milwakee in uscita neim prossimi giorni, che verranno0seguite dagli ISM a inizio Dicembre.

** La Consumer Confidence di novembre ha ceduto ulteriore, marginale, terreno (125.5 da 126.1 e vs attese per 127). La discesa riflette un calo della percezione della situazione corrente (-6.6 a 172.3), in parte bilanciato da aumento delle expecations (+3.4 a 97.9). In lieve calo ma sempre buona la percezione del mercato del lavoro.

Wall Street è partita bene e ha segnato un nuovo massimo nel durante, cosa che ha permesso all’azionario EU di azzerare più o meno le perdite. La perdurante forza di alcune small caps, accentuata dall’approvazione, da parte della Commissione Finanze, della proposta di modifica dei PIR (Piani Individuali di Risparmio) ha reso Milano la migliore delle principali piazze EU.

I bonds core sono stati però ben supportati tutto il giorno, mentre tra i periferici il BTP ha sottoperformato. Tra i motivi potenziali, a parte il sentiment incerto, l’arrivo di parecchia carta sul mercato (il BTPei 2041 e il CTZ oggi per oltre 2.6 bln complessivi, i Bot domani e giovedì le aste di fine mese, ovvero BTP a 5 e 10 anni e CCT per totali 5.750 bln). Scarsi i movimenti sui cambi, con la volatilità implicita che è tornata infatti sui minimi del quinquennio.

Wall Street oscilla poco sopra la parità in un trading estremamente tranquillo.

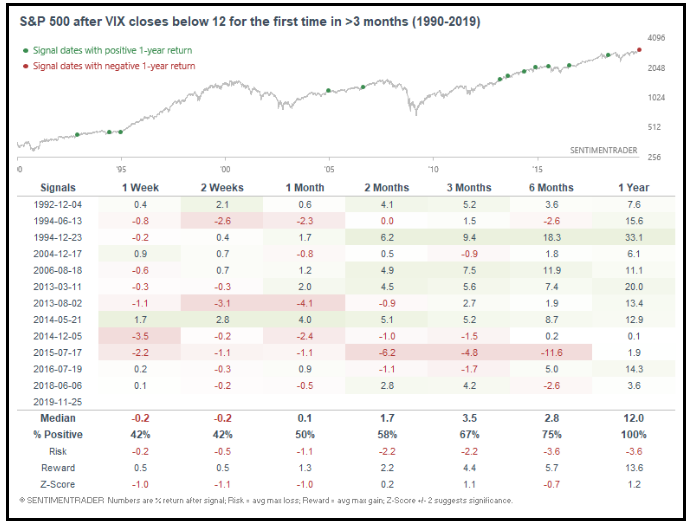

Parlando di volatilità, il Vix ieri ha chiuso sotto il livello di 12 per la prima volta da ottobre 2018, ovvero oltre un anno. Una chiusura sotto questo livello era stata sfiorata ad aprile e a luglio quando poi erano intervenute 2 correzioni (circa -7% e -6% per l’S&P 500) a riportare su la volatilità implicita.

Come mostra il backtest effettuato da Sentimentrader.com, solitamente, i primi approcci a livelli di questo tipo, dopo un periodo di 3 mesi passato su livelli superiori, presentano, nelle settimane successive una discreta probabilità di fiammate di volatilità ed una performance media e un “win ratio” mediocri. Abbiamo quindi un altro segnale di cautela di breve per l’azionario, del tipo che si è accumulato nelle ultime 2 settimane.

Diverso è quando le chiusure sotto 12 cominciano a fioccare, e magari l’indice resta stabilmente su livelli più bassi, come avvenuto nel 2017, quando ha accumulato serie di chiusure anche sotto 10.