Italiano

Italiano English

English

Nuovo coup de theatre nella telenovela brexit.

Ieri sera, la May, al termine del suo Consiglio dei Ministri fiume, ha cambiato strategia. La Premier ha offerto al Leader dell’opposizione, il Laburista Corbyn di lavorare ad un compromesso. In assenza di risultati concreti, accetterà qualunque proposta del Parlamento racimoli una maggioranza. Per ottenere ciò, chiederà all’EU un estensione il più breve possibile, per non dover partecipare alle elezioni europee.

Il mercato l’ha presa bene: in sostanza, è uno sviluppo inatteso, che aumenta la probabilità di un accordo per una brexit possibilmente più morbida, in linea con i desiderata dei Laburisti, e riduce la possibilità (già bassa) di una no deal brexit, e quella (invece elevata) di un estensione lunga, e dell’incognita elezioni.

Naturalmente, gli ostacoli verso quest’epilogo idilliaco restano parecchi. Il precedente tentativo di colloqui tra la May e Corbyn non ha portato in nessun posto, e che questo secondo tentativo abbia successo è tutt’altro che certo. Stesso discorso per i voti indicativi, inconcludenti in 2 precedenti occasioni, anche se l’ultima volta il margine della sconfitta per l’emendamento Clarke è stato minimo. Certo è che dovesse un emendamento passare, il rischio che la May non lo implementi scende parecchio: solo una caduta del Governo dovrebbe impedirlo. Poi c’è l’accordo con Bruxelles sull’estension: l’EU potrebbe avere da ridire sull’estensione breve e sulla non partecipazione alle elezioni (Macron ha già cominciato a mettere le mani avanti).

In tutto questo, bisogna vedere che succederà in Parlamento col nuovo progetto di legge Cooper/Letwin, il quale, se approvato, imporrà al Governo di chiedere un estensione e di mettere al voto ogni controproposta EU. Vediamo cosa emerge dai colloqui Governo-opposizione, e cosa partorisce il Parlamento.

Nel frattempo, i mercati azionari hanno avuto altri motivi di soddisfazione.

Sul fronte trade, il FT ha riportato che le parti avrebbero raggiunto un intesa sulla maggior parte delle questioni. I dissensi rimanenti riguardano i dazi già elevati. La Cina vorrebbe che venissero eliminati subito per effetto della firma, metre gli USA vogliono lasciarli in piedi, a garanzia dell’osservanza delle promesse. Il Vicepremier Liu He arriva a Wahington in queste ore e il FT sostiene che un buon esito dei prossimi meeting potrebbe portare ad una firma entro Aprile.

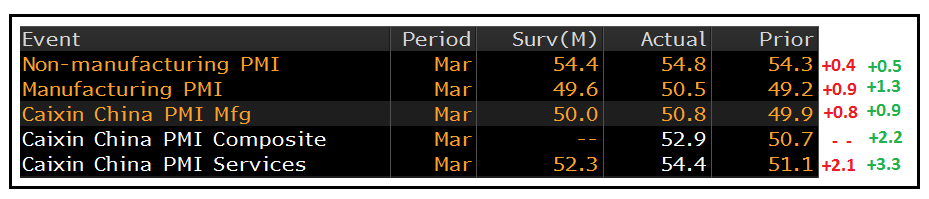

Il secondo motivo di giubilo è che il PMI Markit servizi cinese ha mostrato un’altra robusta sorpresa positiva (54.4 da prec 51.1 e vs attese per 52.3). Si tratta della lettura più alta da Gennaio 2018, il che va ben oltre quanto si potrebbe attribuire ad un mero effetto stagionale. La forza è confermata dal sottoindice new business (+3 punti a 53.8). Per effetto delle sorprese su manifatturiero e servizi, il PMI composite cinese di marzo ha recuperato 2.2 punti a 52.9, massimo da giugno 2018.

Rraramente, nel recente passato, abbiamo avuto un messaggio cosi univoco dal confronto dei PMI elaborati dall’ufficio statistico nazionale cinese (più incentrati sulle grosse imprese statali) e quelli elaborati da Markit (più orientati alla azienda di medie dimensioni, privata (vedi figura, dove in rosso sono stati indicati gli scostamenti dalle attese, e in verde quelli dal dato di Febbraio)

Si tratta del primo segnale, da parte delle survey di attività economica, che effettivamente lo stimolo erogato sta cominciando a produrre effetti. Apparentemente, il ciclo cinese approccia il secondo semestre in moderata accelerazione.

Con news di questo tenore, non c’è da stupirsi che la seduta asiatica abbia avuto un buon tono. Tutti i principali indici hanno mostrato progressi sostanziali, ad eccezione di Mumbai, che però ha segnato i massimi storici proprio ieri, e guarda con trepidazione alla riunione della Banca Centrale indiana di domani, in cui dovrebbero essere tagliati i tassi.

Nemmeno l’azionario europeo si è fatto pregare, ed ha approcciato le revisioni dei PMI servizi e composite con gli indici già ben impostati.

Qui le notizie sono state assai migliori che sul manifatturiero. A cominciare dal PMI servizi italiano di marzo, che ha messo a segno un balzo (53.1 da prec 50.4 e vs attese per 80.8). Il ritmo di espansione per il settore è il più rapido da settembre scorso, grazie a un aumento della domanda interna. Il sottoindice delle aspettative ha segnato i massimi da 11 mesi. La forza dei servizi ha ottenuto di riportare il PMI composite sopra la soglia di espansione per la prima volta da 5 mesi (51.5 da prec 49.6 e vs attese per 49.8). La tenuta del settore servizi è di buon auspicio per un ritorno alla crescita nel secondo trimestre per l’economia italiana, se il manifatturiero collabora un po’. Dopo gli ultimi numeri, ci voleva!

Per quanto riguarda le revisioni dei dati resi già noti in sede Flash, le news sono state sostanzialmente positive, con la Francia a mostrare +0.4 sui servizi e +0.2 a 48.9 per il composite, e la Germania +0.5 sui servizi , ma il composite (-0.1 a 51.4) gravato dalla brutta revisione al manifatturiero comunicata lunedi.

Servizi e composite Eurozone hanno entrambi migliorato rispetto ai flash (+0.6 a 53.3 e +0.3 a 51.3). La discesa rispetto a Febbraio del composite è ridotta a 0.3 punti, mentre il servizi recupera 0.5, dopo il +1.6 segnato a Febbraio. Dati coerenti con una crescita di 0.2% trimestrale.

Personalmente, traggo dai numeri odierni le seguenti conclusioni:

** Il settore servizi continua a bilanciare l’estrema debolezza del manifatturiero

** Se i dati flash di marzo mettevano in discussione la stabilizzazione comparsa coi numeri di gennaio-febbraio, revisioni di fine mese ridanno un po’ di credibilità a quest’ipotesi

Le buone notizie (miglioramento del quadro brexit compreso) hanno aggiunto alla forza del sentiment, con gli indici azionari in grado di aumentare i progressi, l’€ in moderato recupero dai minimi di periodo vs $, e i tassi tedeschi in rialzo (il Bund tornato ad affacciarsi a tratti a rendimenti positivi).

Gli asset italiani hanno inizialmente risposto bene alla sorpresa sui PM. Successivamente la performance relativa si è attenuta, con Piazza Affari rientrata nel gruppo, e i rendimenti dei BTP tornati a salire, sia pure meno del Bund. Sul mood possono aver pesato indiscrezioni che il Governo taglierà le stime di crescita per il 2019 e alzerà quelle di deficit.

Il calendario macro era abbastanza pieno anche in US, e qui il tono delle news ha preso una piega diversa. L’ADP survey, consueto appuntamento pre labour market report, ha deluso significativamente (129.000 nuovi occupati nel settore privato US a marzo, da precedenti 197.000 e vs attese per 175.000). Non è un bel biglietto da visita, ma ricordo che a Febbraio i payrolls ufficiali hanno indicato 20.000 unità a fronte delle 197.000 indicate dall’ADP.

Passando alle survey, se il PMI servizi è stato rivisto al rialzo rispetto al dato flash di 0.5 (a 55.3) cosa che ha prodotto un +0.3 nel dato composite (54.6), l’assai più seguito ISM non manufacturing ha mostrato un calo assai superiore alle attese (56.1 da prec 59.7 e vs attese per 58). Il ridimensionamento è evidente anche nei sottoindici, con i new orders -4.5 a 59.5 (sempre elevato) e la business activity -7.5 a 57.4. C’è da considerare che il livello di partenza era molto elevato e che comunque i ritmo di attività resta solido. Ma marzo registra comunque il livello più basso da agosto 2017.

Peraltro, l’impatto sul sentiment è stato modesto. I bonds hanno tentato un rimbalzo che è rapidamente abortito, un indizio che il quadro prezzato dai tassi è in effetti alquanto pessimistico. Il $ è sostanzialmente rimasto sui livelli dove si era assestato post dati della mattina, e l’azionario dopo un minimo sussulto, ha ripreso la via del rialzo solidamente.

La chiusura dei mercati continentali è stata trionfale, con gli indici a mostrare guadagni significativi, trainati dal Dax, ovvero la piazza legata all’economia sulla quale il rimbalzo congiunturale cinese dovrebbe avere gli effetti più immediati. In discreta forma anche Milano e Madrid, aiutate dalla forza delle banche europee, che reagiscono all’inversione di tendenza sui tassi.

Con oggi l’Eurostoxx è tornato sui livelli di settembre, avendo cancellato lo storno del quarto trimestre 2018. E’ forse il caso di notare che anche qui assistiamo ad una Golden Cross (vedi Lampi di ieri), anche se il record di questo segnale è assai meno perfetto rispetto all’S&P 500 (in fin dei conti per l’Eurostoxx 50 i massimi ciclici sono stati segnati ad aprile 2015 e quelli storici nientemeno che nel marzo del 2000).

Il quadro tecnico è indubbiamente costruttivo, alla luce della serie di nuovi massimi messi a segno dall’indice nelle ultime settimane, con correzioni ridotte al minimo. Il caveat è sempre l’ipercomprato di breve, tornato rilevsnte. Finora però queste letture non hanno prodotto che modesti consolidamenti.

Coerentemente, il bund chiude la seduta a +0,01% di rendimento, cosa di cui lo spread si avvantaggia parzialmente. Anche l’€ ha capitalizzato parzialmente i dati, nonchè il modesto calo della tensione sulla brexit,che ha aiutato la Sterlina.

Su quel fronte, gli sviluppi restano quanto mai fluidi:

** I colloqui May – Corbyn per ora non hanno prodotto risultati, nonostante gli aggiornamenti “stile Trump” (LABOUR SAYS BREXIT TALKS WITH MAY CONSTRUCTIVE, WILL CONTINUE). Per il momento l’abboccamento è costato alla May “solo” un paio di Ministri, anche se di fronte ad un “grand bargain” il numero aumenterà di certo, insieme col rumoreggiare dei radicali interni ai Conservatori.

** L’EU ha chiarito che dopo il 12 aprile solo estensioni lunghe sono possibili, e quindi apparentemente l’unico modo di evitare le elezioni europee è approvare “qualcosa” entro il summit di Bruxelles di mercoledi prossimo, cosa che prolungherebbe l’estensione al 22 maggio.

** Nel frattempo in parlamento si sta lavorando al progetto di legge Cooper/Letwin, la cui eventuale approvazione costringerebbe la May a chiedere un ulteriore estensione a prescindere.

** Poichè apparentemente il Parlamento non si riunirà venerdi, ogni possibile approvazione (delle mozioni, del progetto di legge, dell’accordo della May corretto in qualche modo, o di un Grand Bargain May-Laburisti), è rimandato all’inizio della prossima settimana.