Italiano

Italiano English

English

Continua l’altalena sui mercati finanziari.

Il buon tono di ieri sera a Wall Street ha lasciato spazio ad un clima più riflessivo stamattina in Asia.

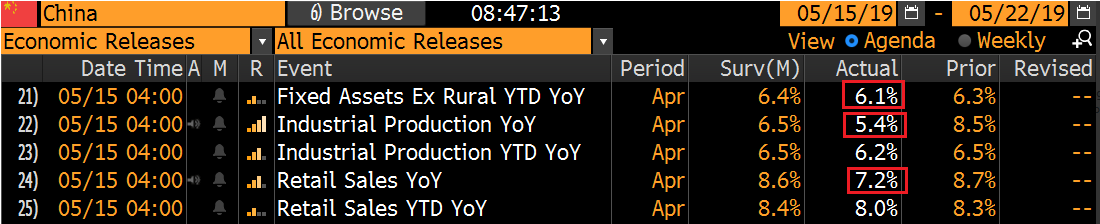

Intanto, i dati macro cinesi di Aprile hanno marcatamente deluso, con retail sales e produzione industriale in forte rallentamento, ed anche gli investimenti fissi inferiori alle attese.

Si tratta di dati di difficile interpretazione. Parte del rallentamento è dovuta a effetti di calendario (minori giorni lavorativi), e un altra parte può essere dovuta a residui effetti distorsivi del capodanno cinese (anche se è dura immaginare un forte impatto, a 2 mesi di distanza, su dati anno su anno). Mettiamoci anche la tara che queste serie sono un po’ addomesticate. Il fatto è che non si capisce il motivo di un tale messaggio di debolezza, visto che, con la trade war, le autorità non hanno certo bisogno di scuse per allargare i cordoni della borsa. Resta la sensazione che questo rimbalzo congiunturale abbia il fiato corto, e questo prima che si possa mettere in conto l’impatto della ripresa delle frizioni commerciali.

La reazione dei mercati è stata un altro paio di maniche. Se mai ci fosse dubbio, le Autorità hanno rapidamente chiarito di avere il bazooka pronto ([RTRS] – CHINA STATS BUREAU SAYS THERE IS RELATIVELY BIG ROOM FOR MACRO-POLICIES TO SUPPORT GROWTH)

Così l’azionario cinese ha preso la via del rialzo, e la sua forza ha coperto la scarsa vena del resto dell’area, nonostante il rally di Wall Street. Il resto dei principali indici dell’area ha mostrato performance attorno al mezzo punto di progresso, ad eccezione di Mumbai (-0.6%).

L’apertura europea ha imposto un altro giro di vite al sentiment. Il portavoce del Ministero degli Esteri cinese Geng ha pronunciato una serie di dichiarazioni non proprio cordiali:

** La Cina reagirà al “tiranneggiamento” degli USA

** La speranza è che l’America ritorni sulla giusta traiettoria e raggiunga un accordo che porti benefici a entrambe le parti. Ma la Cina non teme le guerre commerciali che le vengono portate da altri

** Se gli USA non intendono fare affari con la Cina, altri prenderanno il loro posto

** Gli USA non devono occuparsi degli affari cinesi.

** Come si può accusare una parte di violare promesse se ancora l’accordo non è stato firmato?

** Le autorità hanno assoluta fiducia nelle prospettive dell’ economia cinese.

L’impressione che se ne ricava è che Pechino non sembra condividere affatto l’idea di Trump che quella in corso sia una “piccola litigata” e il dialogo cosi facile. I toni sono quelli di chi non è affatto disposto a cedere terreno, ed alcuni hanno ravvisato nella prima affermazione la minaccia di ulteriori rappresaglie, anche si tratta, a mio parere, di un interpretazione forzata.

Sul fronte macro, notizie buone a prima vista.

Il Pil tedesco ha messo a segno l’atteso rimbalzo (+0.4% da prec 0.0%, e in linea con le attese). I dettagli non sono ancora disponibili ma l’ufficio statistico ha comunicato che il principale driver è stata la domanda interna, in tutte le principali componenti (consumi, investimenti). Il canale estero, per contro, ha continuato a mostrare contributo negativo. Il settore costruzioni ha contribuito parecchio al rimbalzo, ed è probabile che nel secondo trimestre si riprenderà parte della forza. Il GDP Eurozone ha a sua volta confermato le attese, che erano di un +0.4%.

Il fatturato dell’industria italiano ha continuato a crescere a marzo (+0.3% da prec+0.3%, e +1.3% anno su anno). Gli ordinativi a marzo sono rimbalzati del 2.2% dopo il -2.8% messo a segno a febbraio, ma sono ancora in calo del 3.6% anno su anno. Il driver continua ad essere il canale estero (+6.2%) mentre la domanda interna resta in stagnazione (-0.5%).

Nondimeno, gli indici Eurozone hanno continuato a cedere terreno, fino ad accumulare un discreto passivo in mattinata, zavorrati da auto e banche.

In questo contesto, gli asset italiani hanno proseguito la loro sottoperformance, impattati dalla crescente conflittualità all’interno dell’esecutivo.

Nel pomeriggio i dati US hanno dipinto il consueto quadro contrastante:

1) L’Empire manufacturing NY di maggio ha fracassato il consenso (17 da prec 10.1 e vs attese per 8) segnalando un bel rimbalzo del manifatturiero nel distretto di New York.

2) Le retail sales di aprile però hanno deluso significativamente (dato depurato delle componenti volatili a -0.2% da precedente +1.1% e vs attese per +0.3%).

3) La produzione industriale di aprile ha deluso a sua volta (-0.5% da prec +0.2% e vs attese per 0.0%)

Sembravamo indirizzati verso una chiusura significativamente negativa, quando di nuovo Trump è venuto a sparigliare le carte.

Apparentemente il Presidente ha ha intenzione di rinviare di 6 mesi l’imposizione di dazi sulle importazioni di automobili. La deadline per la decisione era sabato, ma indiscrezioni riportano che Trump sarebbe incline a rinviarla di 6 mesi. La Casa Bianca sarebbe riluttante ad aprire un altro fronte commerciale con EU e Giappone, in una fase in cui i rapporti con la Cina stanno tornando a surriscaldarsi (vai al link )

Immediata l’inversione di tendenza sui mercati, trainata, comprensibilmente, dal settore auto (+2.5%).

Così, l’azionario Eurozone trova un insperata chiusura positiva e, a 2 ore dalla chiusura, Wall Street costruisce sui progressi di ieri. Marginali effetti anche sull’€, mentre i tassi Euro core e USA hanno solo attenuato la tendenza a scendere.

In questo contesto, anche gli asset italiani hanno recuperato parecchio, ma la sottoperformance verso il resto è rimasta inalterata. Sui media cominciano a girare insistenti ipotesi di una caduta del Governo corredate con eventualità di elezioni anticipate (Giorgetti stamattina, e un funzionario anonimo nel pomeriggio). Oltre a ciò, lo spread risente particolarmente del deterioramento delle aspettative di crescita globali causato dal ritorno delle frizioni commerciali. Dai dati emerge chiaramente che è stato il canale estero a produrre le sorprese positive di crescita in Italia e un eventuale contributo negativo nel secondo trimestre rischia di rendere ancora più stretto il percorso delle finanze pubbliche.

Tornando al catalyst per il rimbalzo, in una giornata come quella odierna in cui il sentiment si stava avvitando, non c’è da stupirsi che una sorpresa di questa portata causi un importante reversal. Detto ciò, io personalmente sono riluttante a considerarla interamente una buona notizia. L’impressione personale che questo rinvio (perchè di un rinvio si tratta, e non di una cancellazione) segnali che la questione Cina non è semplice come Trump vorrebbe farci credere. Donald non ha ancora risposto alle dichiarazioni di Geng di stamattina. Inoltre il Segretario di Stato Mnuchin ha rilasciato dichiarazioni insolitamente secche : “La Cina ha ritrattato su molti impegni presi”. “C’è ancora un sacco di lavoro da fare riguardo le trattative”. “E’ molto probabile che lui si recherà a Pechino in futuro”. In altre parole non c’è nulla di fissato in termini di incontri prossimi. Non da proprio l’impressione di ferventi contatti.

Quello che emerge, piuttosto, è un’estrema determinazione di Trump di tenere su i mercati. E questo è sicuramente un aspetto di cui tenere conto. Ma il fatto è che rischiamo di trovarci in una situazione da “comma 22”: per spingere le parti ad un accordo in tempi brevi (i.e. entro il G-20 di Giugno) serve la pressione dei mercati. Se i mercati non scendono, l’incentivo ad un compromesso è insufficiente a superare le divergenze.

Il caveat è che una situazione di stallo prolungata finirà col pesare sul ciclo, e quindi sui mercati.