Italiano

Italiano English

English

Ieri sera, a Wall Street, un po’ di freno al risk appetite è venuto dalla testimonianza di Bullard. Il Presidente della Fed di St Louis ha dichiarato che a Luglio la probabilità di un taglio dei tassi è elevata, ma ha aggiunto che “la situazione non richiede al momento un taglio di 50 Bps”. Ora, Bullard è tra i membri più dovish, e non ha caso all’ultimo FOMC ha verbalizzato il suo dissenso, unico a votare per un taglio dei tassi. Per un mercato che prezzava con un 40% la probabilità di un taglio di 50 Bps, sapere che il membro più “colomba” della Fed non condivide è stato un piccolo shock. Così la probabilità si è dimezzata, il Dollaro ha recuperato qualcosa, e l’azionario US ha chiuso sui minimi di seduta, lasciando sul campo quasi un punto percentuale.

Comprensibile stamattina il tono opaco in Asia, tanto più che il newsflow ha continuato ad essere poco incoraggiante. Fedex, già sotto inchiesta in Cina, ha citato l’US Trade Representative, che la ritiene responsabile di eventuali consegne di merce oggetto di embargo in Cina. Un funzionario USA rimasto anonimo ha dichiarato che le trattative tra USA e Cina potrebbero andare avanti “anni”. Un opinione condivisibile, a mio modo di vedere.

Effettivamente, Bloomberg ha riportato che la Casa Bianca starebbe considerando di rinviare l’aumento dei dazi sui 320 bln di restanti importazioni cinesi (il cui processo dovrebbe terminare a metà luglio), ma il pezzo aggiunge che la decisione sarà comunicata dopo l’incontro Xi – Trump, il che rende l’intero pezzo tutt’altro che fuori consenso.

Con queste premesse, la seduta asiatica non ha nemmeno sfigurato, con Mumbai e le “H” shares moderatamente positive e il resto delle principali piazze a mostrare modesti cali. Un aiuto al tech dell’area è venuto dalla notizia che Micron Technologies ha ripreso a rifornire Huawei, avendo trovato un modo per eludere il divieto della Casa Bianca (con meno del 25% di componenti americani il semilavorato non si può considerare “made in USA”).

Analogamente, negativa è stata l’apertura europea, con gli indici impegnati a fattorizzare il calo dell’S&P 500 nella seconda parte di seduta ieri sera.

Sul fronte consumer confidence, brutto il dato tedesco (9.8 da prec 10.1 e vs attese per 10) a dimostrazione che anche il consumatore tedesco comincia a risentire della stagnazione del manifatturiero. Meglio il dato francese (101 da 99 vs attese per 100).

Lieve miglioramento del Deficit italiano nel primo trimestre del 2019 (4.1% annualizzato da 4.2% del Q1 2018). Il saldo primario però è peggiorato (5.6 bln da 3.9 del 2018) a causa di un aumento delle spese in stipendi settore pubblico e pensioni che ha più che bilanciato l’aumento del gettito. Il problema con questi dati è che le misure della finanziaria sono entrate in vigore ad Aprile, e i loro effetti si vedranno i prossimi mesi, per cui le attuali proiezioni (2.1%, vedi sotto) rischiano di essere un po’ generose.

*ITALY WILL CUT 2019 DEFICIT TO CLOSE TO 2%: REUTERS

In ogni caso la carta italiana ha rapidamente digerito la debolezza (ammesso e non concesso fosse dovuta a quello) ed ha recuperato tornando in positivo a metà giornata.

A metà mattinata, alcune dichiarazioni di Mnuchin hanno prodotto un discreto rimbalzo del sentiment. Il segretario di Stato USA ha dichiarato che le parti avevano coperto il 90% della strada per raggiungere un accordo, e secondo lui c’è un modo di completarlo. Ad esaltare l’effetto, headline Bloomberg redatte un po’ creativamente (CNBC Wires: U.S. TREASURY SECRETARY STEVE MNUCHIN SAYS U.S.-CHINA TRADE DEAL IS 90% COMPLETE). Sta di fatto che l’azionario è passato in positivo, e i bonds e l’oro hanno accentuato la tendenza a scendere.

Sul fronte macro, i dati USA si sono presi una pausa dalla mediocrità con i Durable goods orders preliminari di maggio, i quali, depurati delle componenti volatili, hanno sorpreso in positivo (+0.4% da prec -1% e vs attese per +0.1%). L’advance goods trade balance di maggio è uscito sopra attese a causa di maggiori importazioni. Il suo effetto sul GDP è in parte bilanciato dall’aumento delle scorte retail.

Nel pomeriggio, ci ha pensato Trump a riportare un po’ di movimento. Il Presidente ha rilasciato un intervista a Fox News in cui ne ha avute un po’ per tutti.

– “We would do additional tariffs if there is no trade deal with China”

– “Any China deal must have intellectual property protection and opening China’s market”

– “Possible that the US will reach a trade deal with China but we are happy with where things are now”

– “It is possible we could reach a deal with Xi at the G20 and avoid the need for further tariffs”

– “There will be substantial additional tariffs if there is no China deal. The new tariffs could be 10%, not 25%”

– “China wants to make a deal more than the US”

– “China devalues their currency like a ping-pong ball”

– “We should have Draghi instead of our Fed person”

– ” I have the right to demote or fire Powell”

– ” Vietnam is the single worst abuser of everybody”

Nulla di particolarmente nuovo, ma l’aggressività delle headlines ha succhiato un po’ di risk appetite dal mercato. Le dichiarazioni sulla Fed hanno tolto un po’ di supporto al $ che fin li stava facendo una seduta decente. I Bonds sono rimasti pesanti, in questo forse aiutati dal Petrolio che ha recuperato aggressivamente, in particolare quando l’EIA ha più che confermato il dato sulle scorte settimanali, anticipato da API.

*CRUDE OIL INVENTORIES FELL 12.79 MLN BARRELS, EIA SAYS

*U.S. CRUDE INVENTORIES FALL MOST SINCE SEPTEMBER 2016: EIA

Vuoi per Trump, vuoi per altro, gli indici Eurozone hanno dilapidato i guadagni in chiusura, terminando con modeste perdite, ad eccezione del Dax. Il rimbalzo dei rendimenti ha ridato fiato alle banche europee, che, per una volta outperformano di parecchio il resto (Eurostoxx banks +1.4%). I tassi core salgono, cosa che insieme alla forza del BTP produce un discreto calo dello spread. Vedremo domani le aste come vanno.

Wall Street ha restituito larga parte dei guadagni d’apertura, e oscilla poco sopra la parità.

Sul fronte trade, continuo a pensare che il massimo che si può ottenere dal G-20 del week end a Osaka è una ripresa ufficiale delle trattative, con un rinvio (eventualmente di durata specificata) dell’imposizione dei nuovi dazi. Di fatto, è la view abbracciata dal mercato e di conseguenza, dovesse essere questo l’outcome, al di la di una certo volatilità non dovremmo avere impatti significativi da quest’evento (ma li avremo dalle ricadute di questo stallo sull’economia).

I motivi che mi rendono più costruttivo sui mercati azionari da un paio di settimane a questa parte non hanno direttamente a che fare con la questione trade, che resta un ostacolo robusto.

Li riepilogo brevemente:

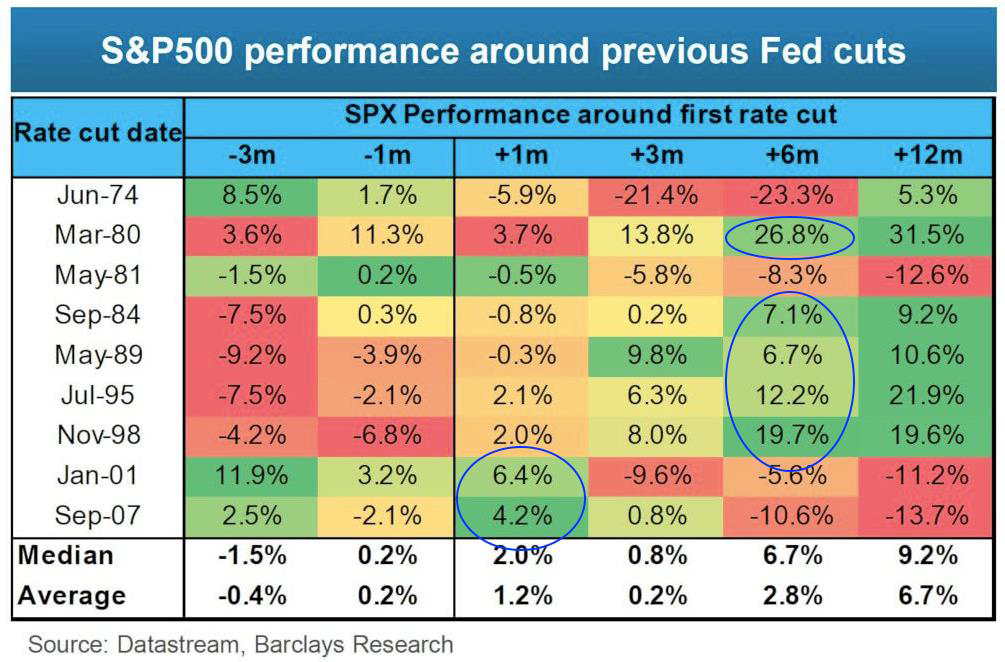

1) L’easing della Fed.

Come osservato nel Lampi del 19 Giugno scorso ( link ) diversamente dai cicli di rialzo, i cicli di taglio dei tassi non sono favorevoli all’azionario (quando non sono sporadici “insurance cuts”). Ma nelle fasi immediatamente prima e per qualche tempo dopo l’inizio dei tagli, il mercato ha reagito più spesso bene, soprattutto in occasione dei cicli lunghi pre recessione

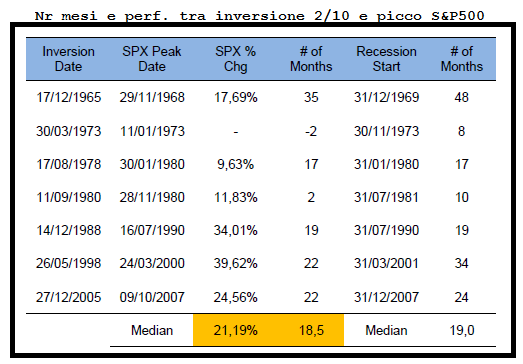

Stesso discorso nelle fasi immediatamente successive all’inversione delle curve: in US si è invertito il 3m-10 anni e il 2-5 anni, ma non ancora il 2-10 anni.

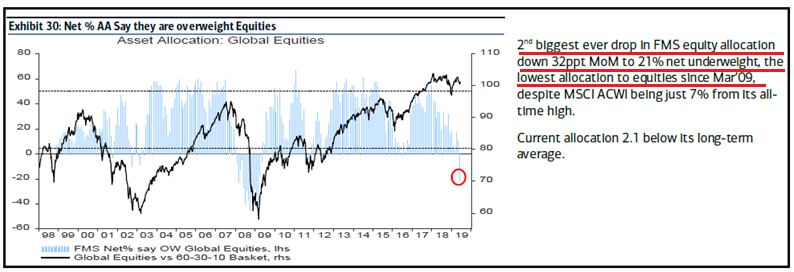

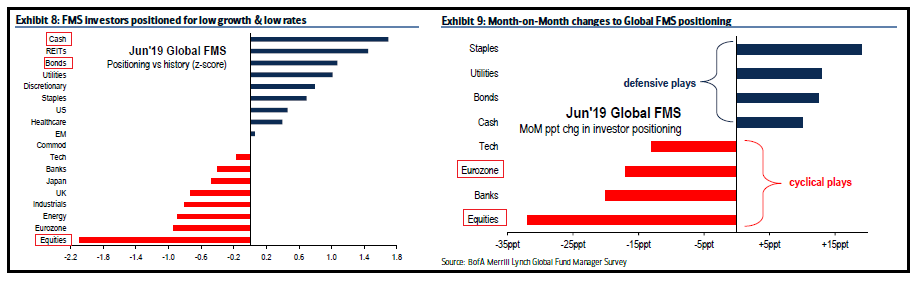

2) molte survey mostrano un positioning decisamente difensivo e un sentiment alquanto negativo (nella figura grafici presi dalla Merril Lynch Fund manager Survey di giugno)

E’ alquanto insolito trovare un posizionamento così difensivo, con il mercato sui massimi storici.

3) infine, il mercato ha rigettato violentemente lo scenario negativo concretizzatosi a maggio, negando violentemente la figura ribassista ( vedi Lampi del 18 giugno link ) e andando a fare nuovi massimi, a conferma di un buon tono di fondo.

Naturalmente i rischi ci sono, perchè il quadro macro continua a dare segnali negativi. Ma questi 3 punti mi portano a ritenere più probabili, nel breve, ulteriori recuperi, e un rimbalzo dei rendimenti globali.