Italiano

Italiano English

English

Sembrava che il mercato avesse preso bene i numeri di ieri, ma oggi, complici un po’ di “nuovi elementi” la volatilità è tornata ampiamente al centro della scena. Sembra che le banche centrali stiano avendo un bel successo nel contenere la domanda e la crescita. L’impressione personale e che ne avranno anche troppo.

Andiamo con ordine, come al solito.

Ieri sera (mercoledì) Wall Street ha limitato i danni, con un -0.45% per l’S&P 500, e un -0.14% per il nasdaq 100, a indicare che il mercato sta tornando a premiare il tech, in una fase di crescita in calo. I rendimenti sono calati parecchio, con una tendenza delle curve ad appiattirsi che ha portato il segmento 2-10 ad un livello di inversione ai massimi da 20 anni. Come noto questo segmento si è sempre invertito prima di ognuna delle ultime recessioni (vedi grafico sotto per le ultime 4).

Non che in questi giorni il mercato abbia grossi dubbi mi pare. Non avessi avuto il grafico già fatto in occasione dell’ultima inversione nel 2018, avrei potuto risparmiarmi la fatica.

La seduta asiatica ha assimilato questo mood non così brutto. Tanto più che le 2 principali banche centrali dell’area, la Bank of Japan e la People Bank of China sono le uniche rimaste dovish del globo. Dei principali indici, Tokyo, Taiwan, Ho Chi Min, Sydney e Jakarta hanno prodotto progressi. A trainare, la buona trimestrale di TMSC ( link World’s largest chipmaker TSMC posts record profit allaying fears over semiconductor headwinds) che ha dato lustro alla tecnologia nei vari indici, mentre in Australia il sentiment è stato supportato dai buoni dati occupazionali. Marginalmente negative Hong Kong, “H” shares cinesi, Mumbai e Seul, mentre le “A” shares cinesi hanno chiuso su per giù invariate.

Bloomberg ha calcolato che gli annunci di misure fiscali fatti dal governo cinese nell’ultimo periodo equivalgono in aggregato a 1.1 trilioni di dollari di fondi disponibili per spesa in infrastrutture ( link ).

L’apertura europea ha visto impattare sul mercato la crisi di Governo italiana, ancora in svolgimento. Ovviamente la caduta dell’esecutivo Draghi è vista come la ciliegia sulla torta per l’economia italiana, già vessata dall’inflazione galoppante, dalla crisi energetica, dalla prospettiva di un calo della domanda globale, negativa per la seconda manifattura del continente, e dalle ricadute della crisi tedesca sull’indotto. Una crisi al buio, magari con elezioni anticipate, mette a rischio gli adempimenti per ottenere le tranche del PNRR.

E poi c’è la questione dello spread: non sono in pochi a ritenere che se l’allargamento dello stesso deriva da una causa esogena come l’inasprimento della politica monetaria, oppure dalla crisi legata all’invasione dell’Ucraina, l’ECB può intervenire con lo strumento anti frammentazione (ancora in gestazione peraltro). Se invece l’allargamento dello spread è causato da instabilità politica e/o stop alle riforme, la cosa diventa più complicata: entra in gioco il moral hazard. L’argomento non è scontato, ma nemmeno totalmente privo di fondamento. E questo è un motivo di debolezza per gli asset italiani, che hanno preso a soffrire fino da subito, e per l’€ e gli asset europei in generale (e le banche).

In assenza di dati degni di nota, quindi l’azionario europeo ha accumulato progressivamente un passivo pesante, con Piazza Affari a battere la strada, il settore bancario massacrato. L’€ è tornato nei pressi della parità, mentre i rendimenti sono rimbalzati, visto che le curve continuano ad aggiungere rialzi nel breve sia in US che in Europa (dove ormai per il meeting ECB del 21 Luglio abbiamo 50% di probabilità di un rialzo da 50 bps). Ovviamente pesanti le commodities, danneggiate dal continuo deteriorarsi delle aspettative di crescita e dalla forza del $.

A peggiorare il quadro sono arrivate, a metà giornata, le trimestrali di JP Morgan ( link ) e Morgan Stanley ( link ) entrambi peggiori delle attese a causa di nuovi accantonamenti su crediti e risultati dell’investment banking scadenti.

Alle 14.30 altri dati in US, non proprio costruttivi:

I prezzi alla produzione di Giugno hanno (naturalmente) sorpreso al rialzo, anche se però depurati delle componenti volatili (energy e food) invece rallentano e risultano sotto attese. E considerando cosa stanno facendo le commodity, non sembra che l’effetto si limiterà a giugno. Nondimento il mercato è focalizzato sul dato headline.

E i sussidi alla disoccupazione sono usciti peggiori delle attese (in barba al labour market report di giugno) e ai massimi da novembre 2021. Ormai il trend rialzista li è abbondantemente impostato.

Nulla di particolarmente sorprendente, ne nuovo, ma sicuramente dati da “stagflazione”.

Così la risk aversion si è ulteriormente accentuata e con l’apertura di Wall Street le borse sono corse a fare i minimi di seduta. Il Dollaro, dal canto suo, spinto dal flight to quality, ha infine rotto con un po’ più di decisione la parità, arrivando 0.995. Milano ha toccato i 4 punti di calo. Disastro anche sulle commodities, con petrolio, rame, argento giù di vari punti percentuali.

Come spesso succede, la risk aversion ha fatto un picco e poi ha preso a rientrare gradualmente. L’€ ha recuperato, ancora una volta la parità. L’azionario e le commodities si sono – un po’ – ripresi.

Poco prima della chiusura il membro Fed Waller ha fatto delle dichiarazioni che, per quelli che sono i recenti toni e la situazione scontata dai mercati, sono risultate dovish.

*WALLER SAYS 75 BPS JULY HIKE WOULD LIFT RATES TO NEUTRAL LEVEL

*WALLER CITES RETAIL SALES, HOUSING AS KEY DATA BEFORE JULY FOMC

*WALLER: `FAIRLY CONFIDENT’ US DIDN’T ENTER A RECESSION IN 1H

*WALLER SAYS JUNE CPI REPORT WAS `MAJOR LEAGUE DISAPPOINTMENT’

FED’S WALLER: YESTERDAY’S INFLATION NUMBER WAS NOT A BIG SURPRISE

*FED’S WALLER SAYS 75 BPS RATE HIKE IS HIS BASE CASE FOR JULY

*WALLER SAYS WOULD LEAN TOWARD LARGER JULY HIKE IF DATA WARRANT

*WALLER: JUNE CPI ANCHORED MY VIEW ON NEED FOR 75 BP JULY HIKE

*WALLER: A 75 BPS RATE HIKE IS `HUGE’

*FED’S WALLER: YOU DON’T WANT TO REALLY OVERDUE THE RATE HIKES

FED’S WALLER: MARKET PRICING FOR 100 BPS IS “GETTING AHEAD OF THEMSELVES”

FED’S WALLER: TO GO ABOVE 75 BPS AT NEXT MEETING I NEED TO ASSESS DATA OVER NEXT COUPLE OF WEEKS

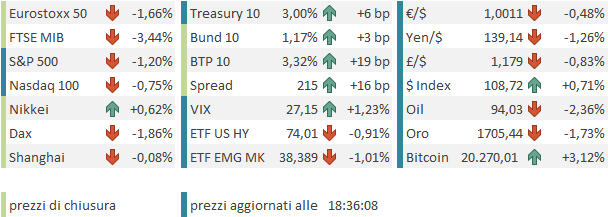

La chiusura europea vede i principali indici terminare con grosse perdite, ma avendo recuperato un po’ dai minimi del pomeriggio. Milano spicca con un calo doppio rispetto alle altre piazze, e mentre l’indice bancario europeo perde oltre il 3.5%, quello italiano perde oltre il 5.5%. Malissimo anche le natural resources.

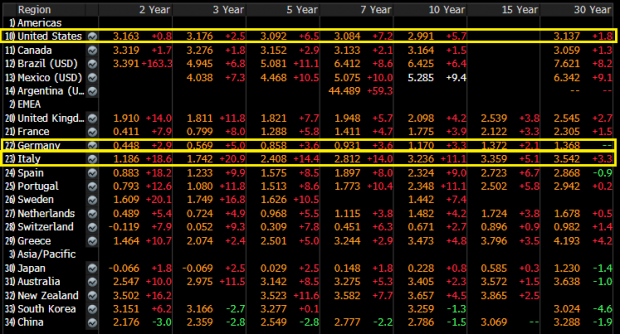

Sul fronte cambi con il Dollaro ancora in forte progresso, non è ancora chiaro da che lato della parità chiuderà l’€. Riguardo i rendimenti, le dichiarazioni di Waller hanno limato un po’ le probabilità di 100 bps di rialzo (dall’80% al,40%) e il 2 anni ne ha risentito, così che la curva si è leggermente disinvertita: ora tra 2 e 10 anni USA ci sono 17 bps, e tra 2 e 30 anni 3 bps. Nel riquadro sotto si vedono anche i danni fatti dalla crisi politica alla curva BTP e l’ulteriore appiattimento di quella tedesca.

Le commodity restano molto pesanti a chiarire bene qual’è il quadro che sta prendendo piede sui mercati. In questo contesto è strano vedere i rendimenti salire, ma è vero che il movimento di ieri, a fronte di un report di CPI elevatissimo è stato maiuscolo (in direzione di ribasso) e un po’ di assestamento ci stava. La parte lunga delle curve resta ancorata, a indicare che il ciclo avrà ragione dell’inflazione.

Vedremo dove chiuderà Wall Street. L’inizio dell’earning season non è incoraggiante, ma sicuramente il mercato non si fa illusioni. Il tech ha ripreso a outperformare i ciclici.