Italiano

Italiano English

English

Ulteriore, massiccio, recupero del sentiment globale nella seconda seduta di Febbraio (e della settimana).

La reazione è divenuta evidente poco dopo l’apertura di Shanghai, quando gli indici hanno rapidamente rigettato il calo iniziale, portandosi in discreto guadagno per la seduta. Ovviamente, i provvedimenti presi dalle Autorità per stabilizzare il mercato hanno una bella parte in questo recupero (che è continuato durante la giornata, da prestar fede alle quotazioni degli ETF che investono nelle “A” shares). La PBOC ha iniettato altri 400 bln yuan di liquidità nel mercato, e l’operazione è stata degnamente pubblicizzata sul sito della Banca Centrale, dove si è indicato l’ammontare totale dei 2 giorni (1.7 trilioni CNY) e si è dichiarato che l’intervento abbasserà i tassi, facilitando il finanziamento delle piccole aziende, e supporterà il sentiment. Non a caso il Chinext è stato il migliore degli indici (+4.8%).

Gli altri indici dell’area hanno reagito coerentemente, con robusti guadagni per Mumbai e Seul, e incrementi un po’ più contenuti per Tokyo, Sydney e Jakarta. Recupero anche per lo Yuan, tornato sotto il livello chiave di 7 vs $.

Il sentiment positivo è traslato sui mercati Eurozone, in grado di mettere su, nel corso della mattinata, progressi superiori all’1%. La price action si è fatta più coerente anche sui rendimenti, che hanno preso a salire con un po’ più di grinta di ieri, su entrambe le sponde dell’Oceano. Idem i cambi, dove Yen e € hanno perso terreno contro Dollaro, secondo uno schema consolidato per la divisa giapponese e che recentemente sta prendendo piede anche sulla divisa unica, anch’essa usata per finanziare le posizioni di rischio e i carry trade. Deboli anche i preziosi, con l’oro tornato gradualmente sui livelli pre escalation dell’epidemia.

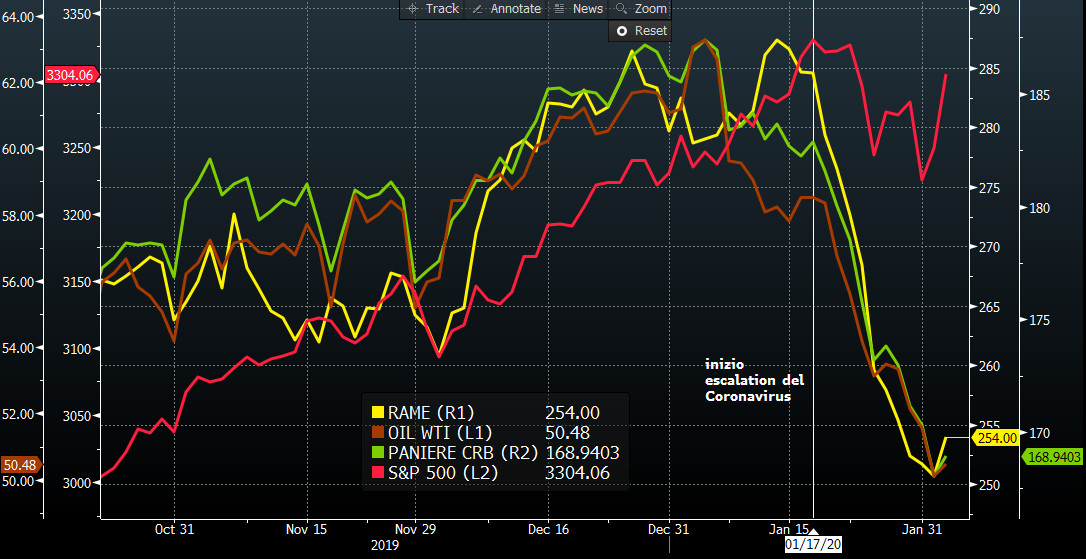

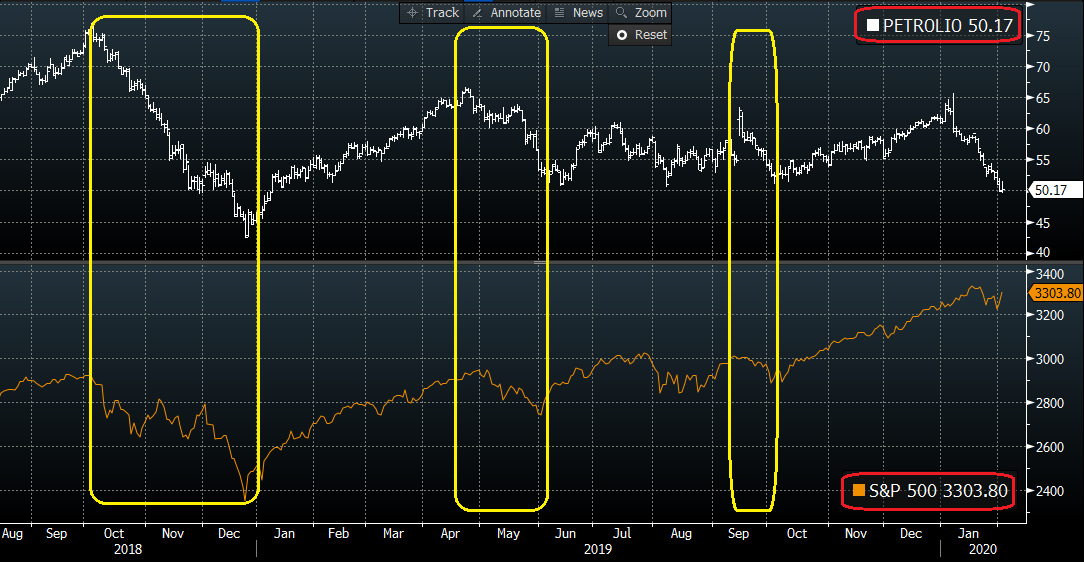

Dove il sollievo non attecchisce, è sulle commodities, che oggi non hanno perso, ma restano su livelli depressi e assai più bassi rispetto a pochi giorni fa.

Uno sguardo a questo grafico contenente azionario US, Rame, Petrolio e il Paniere di Commodities CRB, illustra assai bene questo concetto.

Ora, se il mercato stima che la domanda di Petrolio cinese potrebbe calare del 20% a causa delle limitazioni imposte per contenere il Coronavirus, non ha molto senso ritenere che invece la domanda globale, e con essa gli scambi commerciali, e gli utili aziendali non ne risentano.

Tanto più che, senza dover andare al crollo del 2014/2015 (che causò anche un esplosione degli spread HY), le ultime discese significative del Petrolio hanno coinciso con altrettante correzioni dell’S&P 500, il che è coerente con l’interpretazione del ciclo, e quella delle previsioni degli utili (basta vedere cosa hanno fatto gli utili del settore oil &gas in questo trimestre).

Nel primo pomeriggio l’unico dato significativo di oggi, i Factory orders US di Dicembre, ha battuto le stime (+1.8% vs +1.2% atteso), ma la revisione del dato di novembre (da -0.7% a -1.2% si porta via quasi tutta la sorpresa.

In ogni caso gli investitori avevano la mente altrove.

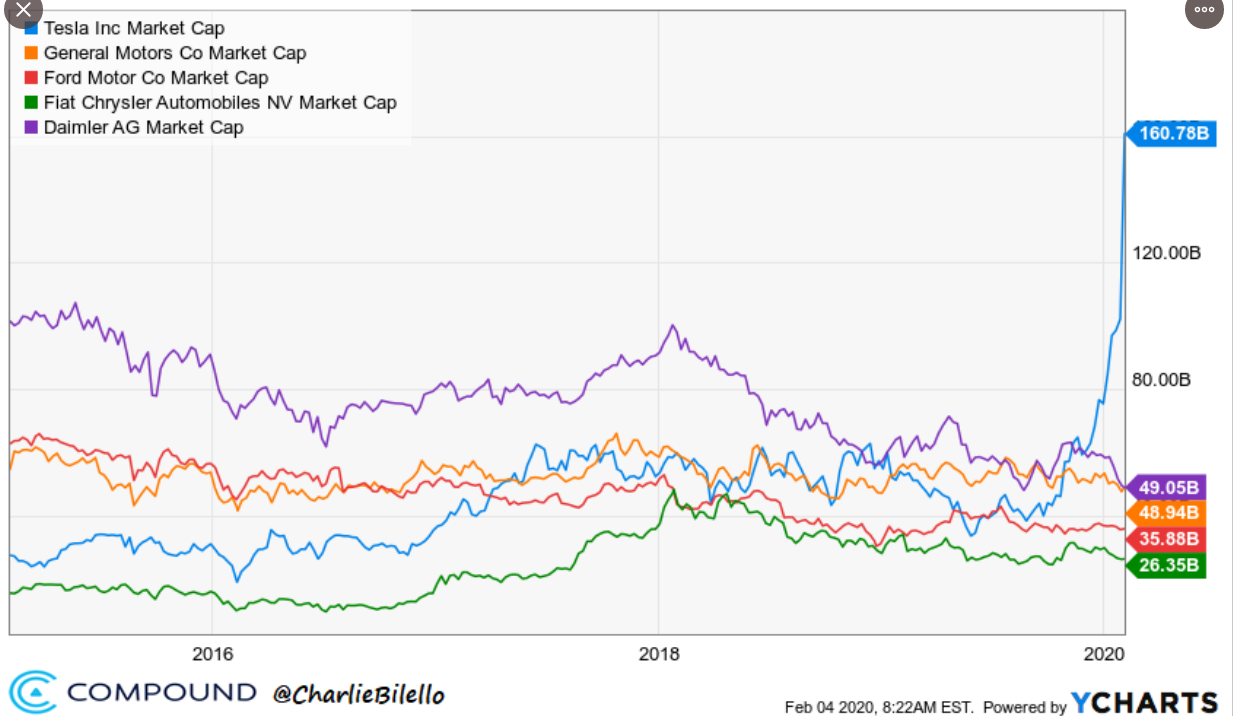

Hanno cominciato a circolare le quotazioni in pre market di Tesla, ancora su del 15% a 900$, e in generale quelle di altri unicorni (tranne Aphabet, che ieri sera in post market ha comunicato fatturato inferiore alle attese) e così si è andati verso un apertura forte di Wall Street, col Nasdaq proiettato verso nuovi massimi assoluti.

Anche oggi l’indice delle FAANG guadagna il 4.5% grazie a Tesla (+18%), Ali Baba (+4.5) Apple (+3.2%) etc. Tesla è riuscita a raddoppiare da inizio anno, e la sua capitalizzazione di mercato ha superato la somma di quelle di GM, Ford, Daimler e FCA.

E’ interessante notare che il fatturato cumulato di queste aziende l’anno scorso (620 bln $) vale quasi 25 volte quello di Tesla (25 bln).

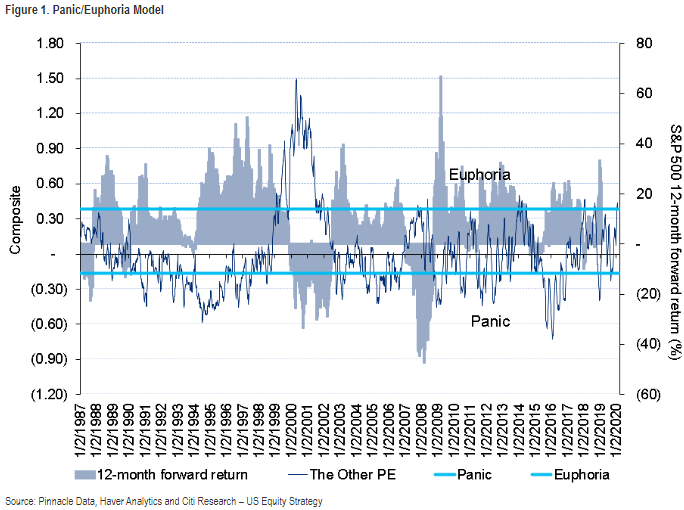

Una misura più rigorosa dello stato del sentiment sui mercati USA la fornisce il famoso “Panic Euphoria model” di Citigroup, passato in Euforia la scorsa settimana. Il modello mette in relazione i livelli estremi del sentiment con le performance del mercato a 12 mesi: Euforia indica ritorni negativi e panico ritorni positivi.

Il periodo sarebbe appunto di 12 mesi, ma gli analisti di Citi osservano che recentemente gli swings sono aumentati di frequenza, segno che gli investitori sono diventati più impazienti, umorali e frenetici. Non a caso il modello era in panico a Settembre scorso, ed è traslato in Euforia appena 4 mesi dopo.

L’altro ingrediente del potente rally odierno sono sicuramente le ricoperture di chi ha aperto posizioni corte sulle news provenienti dalla Cina, immaginandone l’impatto sull’economia globale. Probabilmente una posizione, nel breve, un po’ scontata, che è andata rapidamente in sofferenza nel momento in cui

1) il newsflow si è assestato sul fronte contagi / decessi. Ovvero i contagi crescono linearmente e non esponenzialmente, restano nell’ordine di unità/decine nei paesi esteri, e il ratio infettati/vittime resta stabile (anche troppo stabile) sul 2% o poco sopra.

2) le notizie che riportano l’impatto effettivo sull’attività sono ancora scarse e frammentarie

Personalmente, resto alquanto scettico sulle prospettive di questa fase di sollievo. Vero, per fortuna al momento non si hanno seri indizi di un escalation seria del contagio, e la percezione che i Cinesi siano in grado di contenere il problema si fa strada. Ma a quale costo? Oggi il produttore coreano Hyundai ha comunicato che fermerà la produzione di auto a causa di una carenza di componenti dovuta alla sospensione della produzione in una sua fabbrica cinese. Mi pare improbabile che questa resti l’unica comunicazione di questo tipo. Tesla, oggetto di una vera e propria razzia basata sulla supposta esplosione delle sue consegne e della comparsa degli utili in bilancio, dove prende i suoi componenti, in particolare semiconduttori e componenti delle batterie?

Naturalmente le sospensioni potrebbero essere di breve durata (la fabbrica di Hyundai dovrebbe riprendere a lavorare l’11/12 febbraio secondi i sindacati). Ma non siamo in condizione di prenderlo come garantito.

Comunque sia, l’azionario ha continuato a guadagnare, e così le chiusure europee sono sontuose, con i principali indici a mostrare guadagni tra l’1.75% e il 2.5%.

Come accennato sopra coerente la reazione di cambi, bonds e beni rifugio, mentre Petrolio e commodities continuano in sostanza a giocare un altra partita.

Il quadro tecnico è abbastanza mutato, con il Nasdaq a fare i nuovi massimi storici, e l’S&P tornato sopra 3.300, anche se la trendline rialzista persa il 27 Gennaio ancora non è stata recuperata. In progresso, ma ancora con del lavoro da fare per superare quota 3750 l’Eurostoxx.

Ora che anche Alphabet ha riportato, e oltre la metà delle trimestrali USA sono alle spalle, possiamo fare 2 conti su come è andata questa earning season.

Con oltre la metà delle aziende del S&P 500 che hanno riportato, circa il 75% ha battuto le stime di EPS in media del 5.9% (Dati di Bloomberg). La percentuale è in linea con la media storica, ma la sorpresa media è un po’ meglio.

Il 63% delle aziende ha battuto le stime di fatturato, in media dello 0.9%. In entrambi i casi è leggermente meglio della media storica. La crescita degli utili anno su anno è più o meno piatta, mentre quella del fatturato sfiora il 2%. I settori Energy e materials hanno pesato parecchio, insieme con Boeing, senza la quale i numeri sarebbero stati un po’ migliori. I margini però sono scesi, e si trovano ai minimo da 2 anni, anche se, sopra l’11%, sono sempre su livelli storicamente assai elevati. In altre parole il recupero è avvenuto grazie al fatturato (e ai buyback) e non alla profittabilità che è un po’ calata.

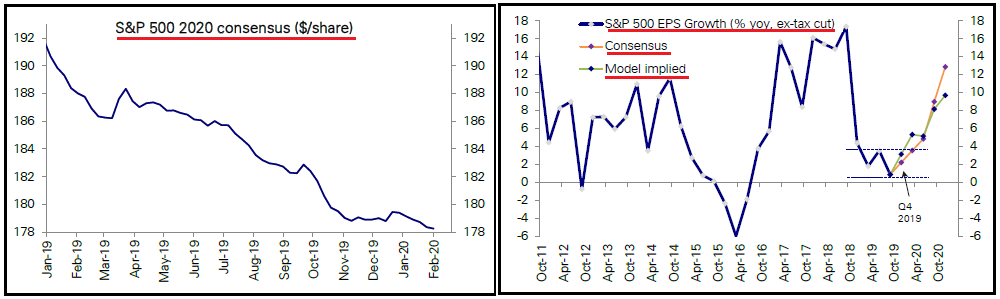

Le stime di consenso per il 2020 si sono ridimensionate durante l’anno, e ora implicano una crescita modesta per i primi 2 trimestri dell’anno e successivamente un accelerazione con arrivo sopra il 12% anno su anno nel quarto trimestre (grafici courtesy of Deutsche Bank)

In teoria, la conferma di questo consenso sembra cruciale per giustificare l’ottimismo implicito nel livello attuale dell’indice. Anzi, probabilmente l’azionario USA sconta anche di più, il che rende ancora più stupefacente il fatto che l’impatto del Coronavirus venga così ignorato.

In teoria, la conferma di questo consenso sembra cruciale per giustificare l’ottimismo implicito nel livello attuale dell’indice. Anzi, probabilmente l’azionario USA sconta anche di più, il che rende ancora più stupefacente il fatto che l’impatto del Coronavirus venga così ignorato.